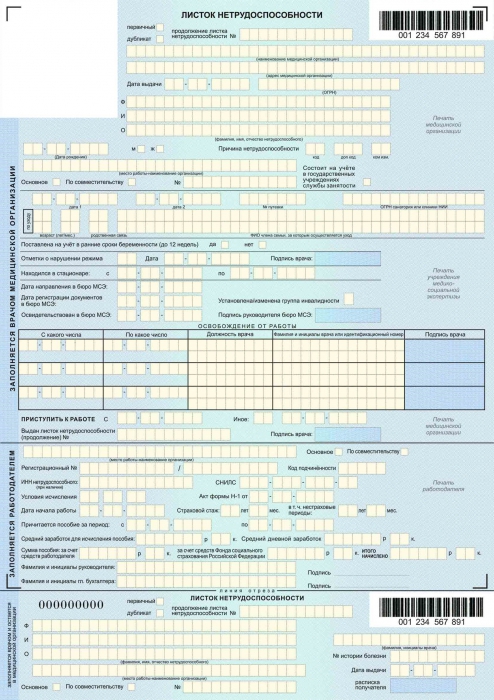

Sakatlık levha - Bu, parasal tazminat alabileceği bir hastalık nedeniyle bir çalışanın işyerinde bulunmadığına dair resmi bir onaydır.

Resmi olarak kurumda çalışan ya da işten çıkarılma tarihinden en geç bir ay sonra Rusya Federasyonu’nun her vatandaşı bu tür bir tazminat alma hakkına sahiptir. Ödeme yaptıktan sonraki bir ay içerisinde hasta olsanız bile, bir işletmenin muhasebe bölümüne hasta izni gönderme hakkınız vardır. Ancak, bu durumda, muhasebecilerin sizden çalışma kitabının bir fotokopisini isteme hakkına sahip olmaları için yasal bir hakka sahipler, bu ay için bir işinizin olmadığını gösterir, aksi takdirde hastalık izni için ücret alma yükümlülüğü yeni bir çalışma yerine geçer.

Engellilik sertifikası nasıl alınır

Devamsızlığınızın mazereti olarak hastalıklı bir izin almak için, Rusya'da tıbbi faaliyette bulunma ruhsatı olan herhangi bir sağlık kurumuna başvurmalısınız. Sadece bu tür organizasyonlara sicil numarasıyla belirlenmiş formun formları verilir.

Hasta bir kişi ya hastaneye giderken ya da hastalığın son gününde iş göremezlik sertifikası almaya hak kazanır. İyileşmeden sonra açılan hastanenin yasal bir gücü yoktur.

Doktorun sigortalıya hastalık izni vermesinin nedenleri:

- Hamilelik ve doğum.

- Yaygın hastalıklar

- Evsel ve endüstriyel yaralanmalar.

- Protez.

- Karantina.

- Hasta bir aile üyesine iyi bak.

Bir sayfanın ödeme için muhasebe departmanına sunulması

Ayrıca, çalışan, çalışma iznini çalıştığı işletmenin muhasebe bölümüne vermelidir. Muhasebe zaten ödeme için hastalık izni hesaplıyor. 2014'teki yeni mevzuata göre, FSS, şirketin ilk üç günü telafi etmek zorunda olmasına rağmen, tazminat ödemekle ilgili tüm yükümlülükleri tamamen üstlenmiş durumda. Buna rağmen, işletmenin muhasebecileri engellilik ödeneğinin miktarını hesaplamalı ve daha sonra hastalık izni miktarını telafi etmek için fona başvurmalıdır.

Uygun şekilde düzenlenmiş hastalık izni, defter tutma sürecine ulaştıktan sonra, tazminatı hesaplamak için ortalama günlük ücreti hesaplamak gerekir.

Günlük ortalama kazanç miktarının hesaplanması

Önceden, ortalama günlük maaş, hastalıktan tam bir yıl önce hesaplanıyordu, Kanunun en son versiyonuna göre, hasta izin tarihinden önceki 2 yıl boyunca maaş dikkate alınmalı. Örneğin, bir çalışanın Mayıs 2014'te hastalandığı bir sayfa aldıysanız, Ocak 2012 ile Aralık 2013 arasındaki kazançları hesaba katarız. Sonuçta elde edilen tutar 730'a bölünmelidir (artık yıl bu dönemde ise 731). ortalama günlük kazanç elde edin.

Ortalama günlük tutarı hesaplarken, bazı nüansları göz önünde bulundurmaya değer. Sadece tüm sigorta primlerinin ödendiği miktarlar dikkate alınmalıdır. 2014 yılında ortalama günlük maaşın azami sınırı 1.479.45 ruble'dir. hastalık izni için.

“Yeni” bir çalışana tahakkuk eden önceki işyerinden alınan sertifika

Çalışan yakın zamanda şirkette çalışmışsa, önceki çalışma yerinden hastalık izni almak için belirtilen süre için maaş miktarına ilişkin hastalık izni belgesine sahip bir sertifikaya sahip olması gerekir. Önceki çalışma yerinden hesaplanırken, çalışanın son 2 yıllık çalışma için bir gelir tablosu çıkarması gerekir.Hesaplama sırasında hasta izni almak için bir sertifika almadıysa veya kaybolduysa, önceki iş yerinizin muhasebe bölümünde talep edebilirsiniz veya muhasebe bölümünün talebi üzerine, böyle bir sertifika fon tarafından verilecektir.

Çalışanın talebi üzerine günlük ortalama kazancı hesaplamak için başka bir süre seçilebilir. Çalışanın hesaplanması başka yıllar alabilir, çünkü bunun için muhasebe departmanına yazılı bir istekle başvurması gerekir.

Ortalama günlük ödeneğin hesaplanması

Bir sonraki adım, tutarı çalışanın sigorta deneyimine bağlı olan günlük ortalama ödeneğin hesaplanması olarak düşünülmelidir. Hastalık tahakkuk ettirme hizmetinin süresi ve sakatlık kağıdının ödeme yüzdesi üzerindeki etkisi tabloda açıkça görülmektedir:

| Hizmet süresi | Fayda Ödeme Yüzdesi |

| 5 yıldan az | 60% |

| 5-8 yaş arası | 80% |

| 8 yıldan fazla | 100% |

Günlük ortalama ödeneğin hesaplanmasında 1.479.45 ruble'yi geçmemesi, asgari ücretten daha az olmaması gerektiğini lütfen unutmayın. 2014 yılında bu gösterge 5554.00 ruble. ayda 182.60 ruble. günde (5554.00 * 12/365). Avantaj tutarının asgari ücretin altında elde edilmesi durumunda, hesaplama için asgari ücretin tutarını almalısınız.

Ortalama günlük harcırah için asgari ücretin alındığı durumlar

Asgari ücret temelinde ödeme yapıldığında tek durum bu değildir. Bu durumlar şunlardır:

- Sigorta deneyimi 6 aydan az.

- fatura dönemi suçlama yok.

- Çalışan rejimi ihlal ettiğinde.

- Tabaka alkol veya ilaç zehirlenmesi nedeniyle açılırsa.

Doğum izni izni tahakkuk özellikleri

Hamilelik için hastalık izni almaya özellikle dikkat edilmelidir, çünkü bu farklı bir ilkeye göre gerçekleşir.

Doğum izni, doğum izni tarihinden 2 yıl önce de hesaplanmaktadır. Ancak, alınan miktar her zaman 730'a bölünmemelidir, bu sayıdan bir sonraki tatil günleri veya doğum izni günlerini ve ayrıca kadının maaşını korurken işten uzaklaştığı günleri çıkarmanız gerekir.

Hamilelik için hastalık izni aldığınızda, tüm kısıtlamaları göz önünde bulundurun: günlük ödenek 182.60 - 1479.45 ruble arasında olmalıdır, tüm ödeneğin maksimum tutarı 207123.00 ruble'yi aşmamalıdır.

Bir şirket, hastalık izni işten çıkarıldıktan sonraki bir ay içinde ifa edilse bile, hastalık izni tahakkuk ettirilmelidir.

Çocuk Bakım Hastanesi

Ayrıca, bir çocuğa bakmak için sakatlık sayfası hesaplanırken, kendi özgüllüğü mevcuttur. 2014'ten beri hasta bir çocuğa bakmak için gün sayısıyla ilgili özel kısıtlamalar getirildi. Hasta bir çocuğa bakmak için ebeveyne ayrılan gün sayısı aşağıdaki tabloda gösterilmiştir.

| Çocuk yaşı | Yıllık maksimum hasta günü sayısı | Hastalığın 1 vakası başına maksimum hasta günü sayısı |

| 7 yıla kadar | 60 takvim günü | 60 takvim günü |

| 7-15 yaş arası | 45 takvim günü | 15 takvim günü |

| 15 yaşın üzerinde | 30 takvim günü | 7-10 takvim günü |

Ebeveyn çocukla daha uzun süre tedavi edilebilir, ancak FSS bu tutarı telafi etmez. Günlerin hesaplanması her çocuk için ayrı olarak yapılır, bunlar işletmenin muhasebe departmanı tarafından kontrol edilmelidir. Hastalık bakım izninin tahakkuku normalden biraz farklıdır: ödeneğin miktarı hizmet süresine göre ilk 10 gün için ödenir, geri kalan - ortalama günlük kazancın yalnızca% 50'si.

Ayrıca, çalışanın hastalık izni almak için bir sertifikasına sahip olması gerekir; bu, ikinci vasinin bakım için hastalık izni almadığını gösterir.

Hasta izni tahakkuk örneği

Bir vatandaş diyelim Vasiliev I.A. 15 Mayıs - 7 Haziran 2014 tarihleri arasında hastalandı ve nedeni genel bir hastalık olan girişimin muhasebe bölümüne hastalık izni aldı. Ivan Alekseevich 5 yıl ve 7 aydır çalışmakta olup, 2 yıl ve 8 ay en son işyerinde şirket düzenli olarak katkı payı ödemektedir.

Hastalık iznini hesaplamak için, 2012 ve 2013 yıllarını dikkate alacağız. 2012 yılı toplam ücreti 265384.56 ruble, 2013- 289754.81 ruble, iki yıl boyunca toplam gelir 555139.37 ruble olarak gerçekleşmiştir.

Sonra, günlük ortalama maaş hesaplıyoruz: 760.46 ruble. (555139.37 / 730). Hesaplamada artık yıl olmadığından, 2 yıl boyunca kazanılan miktar tam olarak 730'a bölünmüştür. Bu ortalama günlük kazanç tutarı gereksinimleri karşılar: maksimum limitten daha yüksek değildir ve günlük asgari ücretten daha düşük değildir.

Deneyime göre günlük ortalama ödeneğin boyutunu hesaplıyoruz. Çalışan 5 yıldan fazla toplam sigorta tecrübesine sahip olduğundan, ancak 8 yaşından az olduğu için kazancın sadece% 80'i tazmin edilmelidir: 760,46 * 80% = 608,37 ruble. Bu miktar aynı zamanda limit değerleri etkilemez.

Son aşamada, çalışanlara ödenmesi gereken ödeneğin boyutunu hesaplıyoruz. Hastalığın toplam süresi 24 tam takvim günüydü, bu günlerde bir para ödülü kazanacağımız gün sayısıydı: 608.37 * 24 = 14600.88 ruble.

Hasta izni için başvuruda bulunurken, bir çalışan için bir sosyal sigorta fonuna Vasiliev I.A. 14.600.88 ruble miktarını gösterir.

Hasta izni tahakkuku. Muhasebe Yansıması

Hastalık tahakkuku gerçekleştiğinde, 2013'te başlayan kayıtlar biraz farklıdır, çünkü geçen yıldan bu yana sakatlık sayfasındaki tüm miktar sosyal sigorta fonu tarafından telafi edilmektedir. Borçta kullandığımız tahakkuk eden hastalık izni faydalarını yansıtmak için puan 69, sosyal sigorta ve teminat hesaplamalarını birleştiren ve mahsup hesabında 70 "Ücretlendirme için personel takası" kredisini yansıtıyoruz. 2013 yılına kadar daha fazla işlem vardı, işletme pahasına ödenen kısmı yansıtmak için ek işlemler yapılması gerekiyordu.

Daha sonra hastalık izni tahakkukunu kapatmanız gerekir. Bu durumda ilanlar aşağıdakileri kullanıyoruz. Ödenen vergi tutarını tahakkuk eden tutarın% 13'ünü kapatıyoruz. Bunu şu şekilde yansıtıyoruz: borç hesabı 70 için, borçta hesap 68'i yansıtıyoruz - “Vergiler ve harçlar için hesaplamalar”. Bir çalışanın özel vergi indirimleri varsa, vergi tabanının indirim tutarı ile azaltılması gerektiği akılda bulundurulmalıdır.

Hasta izni ödenirken, zorunlu sigorta primleri alınmaz, bu nedenle ikincisi fonların çalışanların hesaplarına transferinde işlemi göstermelidir. Bunun için borçta kullanıyoruz puan 70 ve bir kredi için başvur 50 puan, çalışanın kasadan maaş ve hastalık izni alması durumunda, çalışanın bir banka kartından para alması durumunda 51 hesap.

Kayıt sakatlığının yararlarına bir örnek

I. Vasiliev örneğinde muhasebe izninin tahakkukunu düşünün Vasiliev'in vergi indirimi kullanmadığını dikkate alarak.

| Operasyon türü | borç | kredi | toplam |

| Tahakkuk etmiş hastalık izni tutarı | 69 | 70 | 14.600.88 RUB |

| Hastalık gelirinden kişisel gelir vergisi stopajı% 13 | 70 | 68 | 1898 dolar |

| Çalışanın banka hesabına ödenen hastalık izni | 70 | 51 | RUB 12.702.77 |

Böylece, bu çalışan için hesap 70 kapatıldı.

Başvurunun FSS'ye sunulması

Muhasebe departmanı tüm hastalık izinlerini işleme koyduktan ve tüm hesaplamaları yaptıktan sonra, muhasebe çalışanları hastalık izni miktarını telafi etmek için Sosyal Sigorta Fonuna başvuruda bulunurlar. Fonun bu açıklamanın özel bir örneği yok, ancak FSS'nin resmi web sitesinde yaklaşık bir form indirebilirsiniz. Bu başvuruda şirketin detayları, ödenecek tutar, vergi rejimi ve ekli belgelerin bir listesi belirtilmelidir. Başvuruda doğum izni belgesi varsa, aşağıdaki belgelerin onaylı kopyalarını ona eklediğinizden emin olun:

- Hesaplama ile hasta izni.

- Bordro beyanı

- Emek kitabı.

- Kadro takvimi.

- İstihdam emri.

FSS gerekli tüm belgeleri muhasebe bölümünden kabul edip başvuruyu kaydettikten sonra, fon çalışanlara 10 gün sonra tam olarak tazmin etmek zorundadır.

Hastane muhasebesi alırken bazı özellikler

Çalışanlardan hasta izni alırken, doldurma doğruluğuna özel dikkat gösterilmelidir. Çok sık bir hastanede pasaport verileri yazarken hatalar yapabilirler, ayrıca doğum tarihine ve şirketin adının doğru gösterilmesine dikkat edebilirler. Kuruluşun adı tırnak işareti içermemelidir. Ayrıca, fonun 2'den fazla hatanın taahhüt edildiği muhasebe için hastalık izni almayacağına da dikkat edilmelidir. Bu tür hastalık izni en iyi şekilde değiştirilmek üzere çalışana iade edilir.

Çalışanın tamamen iyileşmesinden 6 ay sonra geçirdiği hastalık iznini kabul etmemelisiniz, çünkü muhtemelen böyle bir hastalık izni fon tarafından dikkate alınmayacaktır. Böyle bir “süresi dolmuş” hastalık iznini ancak vakıf, herhangi bir önemli nedenden dolayı iş için bu kadar iş göremezlik belgesini dikkate almaya hazır olduklarını belirten bir sertifika verirse telafi edebilirsiniz. Fon bu hataları tespit ederse, muhasebeleştirmek için böyle bir sayfa almayacak her hakkı vardır.

Her yıl, fonun hastalık izni tahakkuklarını kontrol etmek için işletmeye gelme hakkı vardır. Hem tasarımda hem de hesaplamada hata yapılması durumunda, fon bazı hasta listelerini hesaba katamaz ve hatayı yapan muhasebeciye şahsen para cezası verebilir, bu nedenle sakatlık hesaplarını hesaplarken çok dikkatli olmalısınız.