ดังที่คุณทราบแต่ละ บริษัท ดำเนินกิจกรรมเพื่อผลกำไร เมื่อบรรลุเป้าหมายนี้ บริษัท จะสามารถมั่นใจได้ถึงความมั่นคงของงานและเป็นพื้นฐานสำหรับการขยายตัว กำไรของ บริษัท นั้นแสดงในรูปของเงินปันผลจากกองทุนที่ลงทุน ความสามารถในการทำกำไรของ บริษัท ดึงดูดนักลงทุนทำให้มีการเพิ่มทุน หนึ่งในแง่มุมที่สำคัญที่สุดของกิจกรรมคือแนวคิดจุดคุ้มทุน ถือเป็นก้าวแรกของการบัญชีและกำไรทางเศรษฐกิจ ลองพิจารณาเพิ่มเติมว่าจุดคุ้มทุนคืออะไร

มุมมองเชิงทฤษฎี

ในวิทยาศาสตร์ทางเศรษฐศาสตร์จุดคุ้มทุนเข้าใจว่าเป็นสถานะปกติของ บริษัท ในตลาดการแข่งขันที่ทันสมัยซึ่งมีลักษณะโดยสมดุลระยะยาว ในเวลาเดียวกันรายได้ทางเศรษฐกิจถูกนำมาพิจารณา - รายรับซึ่งค่าใช้จ่ายของ บริษัท นั้นรวมถึงอัตราผลตอบแทนเฉลี่ยของตลาดจากกองทุนที่ลงทุน รายได้ของ บริษัท ปกติจะถูกนำมาพิจารณาด้วย ภายใต้สมมติฐานเหล่านี้คำจำกัดความจุดคุ้มทุนจะเป็นดังนี้:

- นี่คือปริมาณการขายสินค้าที่กำไรจากการขายครอบคลุมค่าใช้จ่ายในการผลิตอย่างเต็มที่รวมถึงดอกเบี้ยเฉลี่ยในตลาดสำหรับสินทรัพย์ของตัวเองและรายได้ผู้ประกอบการ (ปกติ)

ประสิทธิผลของ

หาก บริษัท ได้รับ กำไรทางบัญชี (ความสมดุลของรายได้จากการขายและต้นทุนเงินสดสำหรับการเปิดตัวสินค้าเป็นบวก) จุดคุ้มทุนอาจไม่ถึงทางเศรษฐกิจ ตัวอย่างเช่นรายได้อาจต่ำกว่าดอกเบี้ยตลาดโดยเฉลี่ยของเงินทุน ตามมาด้วยตัวเลือกอื่น ๆ ที่ทำกำไรได้มากกว่าสำหรับการใช้สินทรัพย์ของคุณเองซึ่งจะช่วยให้คุณได้รับรายได้มากขึ้น จุดคุ้มทุนขององค์กรจึงทำหน้าที่เป็นเกณฑ์สำหรับการประเมินประสิทธิภาพของกิจกรรมผู้ประกอบการ บริษัท ที่ไม่สามารถเข้าถึงได้จะไม่ทำงานได้ดีในสภาวะตลาดที่มีอยู่ แต่แน่นอนความจริงข้อนี้ไม่อาจถือได้ว่าเป็นเหตุผลที่ชัดเจนสำหรับ บริษัท ที่จะออกจากธุรกิจ เพื่อแก้ไขปัญหาการเลิกจ้างของ บริษัท มีความจำเป็นต้องศึกษาโครงสร้างต้นทุนอย่างละเอียด

การเพิ่มรายได้สูงสุด

มันเป็นสิ่งจำเป็นสำหรับการทำงานที่ดีที่สุดของ บริษัท กระบวนการทำให้เกิดประโยชน์สูงสุดคือการคำนวณจุดคุ้มทุนในแง่เศรษฐกิจ ในการศึกษาขั้นตอนนี้จะใช้แนวคิดต่อไปนี้:

- รายได้เล็กน้อย มันหมายถึงจำนวนเงินที่กำไรทั้งหมดของ บริษัท เปลี่ยนแปลงไปด้วยการเพิ่มขึ้นของผลผลิตของสินค้า 1 หน่วย

- ต้นทุนส่วนเพิ่ม พวกเขาแสดงจำนวนเงินที่ต้นทุนทั้งหมดเปลี่ยนแปลงเมื่อเพิ่มการผลิต 1

- ต้นทุนเฉลี่ยทั้งหมดคือผลรวมของต้นทุนคงที่ตัวแปรและค่าจมต่อหน่วยของผลผลิต

จากช่วงเวลาหนึ่ง (เมื่อสร้างปริมาณผลผลิตที่แน่นอน) เส้นโค้งของต้นทุนผันแปรจะเพิ่มขึ้นและรายได้เล็กน้อยตามลำดับลดลง เพื่อเพิ่มผลกำไรสูงสุดความสัมพันธ์ขั้นพื้นฐานคือระหว่างกำไรและต้นทุนด้วยการเพิ่มการผลิตโดย 1 เป็นที่ชัดเจนว่าเมื่อต้นทุนส่วนเพิ่มนั้นน้อยกว่ารายได้ด้วยการเพิ่มปริมาณของสินค้ากำไรจะยิ่งใหญ่ขึ้น หากต้นทุนมากกว่ารายได้การลดลงของผลผลิตจะส่งผลให้รายได้เพิ่มขึ้น ดังนั้นเราสามารถกำหนดเกณฑ์ซึ่งกำไรจะสูงสุด: มันจะทำได้เมื่อตัวบ่งชี้ที่ขอบของรายได้และต้นทุนเท่ากัน

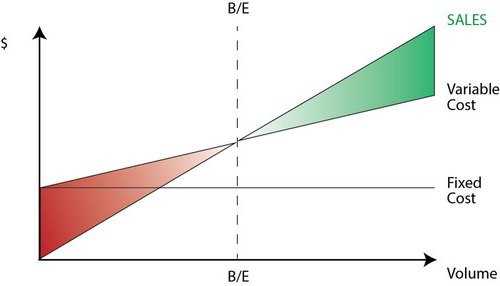

จุดคุ้มทุน: วิธีการคำนวณ?

มีหลายจุดที่คุณต้องให้ความสนใจเป็นพิเศษ ก่อนอื่นปัญหาคือการสร้างปริมาณสินค้าที่สำคัญซึ่งถึงจุดคุ้มทุนการผลิต มีสามวิธีในการแก้ปัญหานี้:

- สมการ

- การจัดตั้งรายได้เล็กน้อย

- ภาพกราฟิก

สิ่งที่สำคัญเป็นพิเศษคือการวิเคราะห์จุดคุ้มทุน (การคาดการณ์) สำหรับการเปลี่ยนแปลงข้อสมมติฐาน

สมการ

วิธีจุดคุ้มทุนนี้เกี่ยวข้องกับรูปแบบต่อไปนี้:

- รายได้ - ค่าใช้จ่ายผันแปร - ต้นทุนคงที่ = กำไรสุทธิ

ตัวบ่งชี้หลังสามารถกำหนดเป็น P P ได้คือราคาขายของหน่วยของสินค้าที่ปล่อยออกมา x คือปริมาณของผลิตภัณฑ์ที่ผลิตและจำหน่ายในตลาดสำหรับช่วงเวลาและค่าคงที่และ b คือต้นทุนผันแปร การใช้สัญลักษณ์เหล่านี้คุณสามารถสร้างสมการต่อไปนี้:

- P = P * x - (a + b * x) หรือ P = (P - b) * x - a

ความเท่าเทียมกันครั้งสุดท้ายบ่งชี้ว่าปัจจัยทั้งหมดถูกแบ่งออกเป็นเกณฑ์ที่ขึ้นอยู่กับและไม่ขึ้นอยู่กับปริมาณการขาย ในกระบวนการพิจารณาพารามิเตอร์จะมีการแบ่งต้นทุนเป็นผลิตภัณฑ์ที่ขายและผลิต ความแตกต่างนี้ถือเป็นสิ่งสำคัญที่สุดในสองวิธีในการบัญชีการจัดการ: การคิดต้นทุนโดยตรงและต้นทุนการดูดซับ ในกรณีหลังการคิดต้นทุนจะดำเนินการกับการกระจายต้นทุนทั้งหมดระหว่างสินค้าที่ขายและยอดคงเหลือ กล่าวอีกนัยหนึ่งค่าใช้จ่ายคงที่คือจำนวนสินค้าคงคลังมาก เมื่อใช้วิธีที่สอง ต้นทุนคงที่ เกี่ยวข้องอย่างเต็มที่กับการใช้งาน ตามสมการแรกคุณสามารถคำนวณจุดคุ้มทุนได้อย่างง่ายดาย เมื่อต้องการทำเช่นนี้ให้ทำการแปลงทางคณิตศาสตร์อย่างง่าย จากเงื่อนไขП = 0 ปริมาณการผลิตสินค้าจะถูกกำหนดที่จุดคุ้มทุนใน บริษัท สูตรมีดังนี้:

- x0 = (P + a): (P - c) = a: (P - c)

ตัวอย่าง

พิจารณา บริษัท สมมุติที่ผลิตชิ้นส่วนอิเล็กทรอนิกส์ ค่าใช้จ่ายของหนึ่งหน่วยของสินค้าคือ 5,000 ดอลลาร์ค่าใช้จ่ายผันแปร (ราคาของส่วนประกอบเงินเดือนพนักงานและอื่น ๆ ) สำหรับ 1 ผลิตภัณฑ์ - 4 พันดอลลาร์ค่าใช้จ่ายคงที่ - 20,000 ดอลลาร์เราพบปริมาณการผลิตสูงสุดที่ จุดคุ้มทุนของ บริษัท สูตรจะเป็น:

- ho = 20,000: (5,000 - 4000) = 20 (หน่วยของการผลิต)

เวลาที่ปริมาณที่พบควรได้รับการปล่อยตัวและขายจะตรงกับช่วงเวลาที่จะพบมูลค่าของต้นทุนคงที่ การใช้สมการในย่อหน้าก่อนหน้าคุณสามารถกำหนดขนาดของปริมาตรของเอาต์พุตที่ควรได้รับเพื่อให้ได้จำนวนกำไรที่เฉพาะเจาะจงซึ่งจะถึงจุดคุ้มทุน วิธีการคำนวณรายได้ของ บริษัท เช่นที่ 10,000 ดอลลาร์? ในการทำเช่นนี้ปล่อย:

- x = (10,000 + 20,000): (5,000 - 4000) = 30 (หน่วย)

กำไรขั้นต้น

วิธีการนี้ถือเป็นเวอร์ชันที่แก้ไขแล้วของวิธีการก่อนหน้า กำไรส่วนเพิ่มจะถือเป็นรายได้ที่ บริษัท จะได้รับเมื่อมีการเปิดตัวผลิตภัณฑ์หนึ่งผลิตภัณฑ์ โดยใช้ตัวอย่างเราพบว่า:

5,000 - 4000 = 1,000 ต่อหน่วย

เพื่อให้แสดงพื้นที่ของความเกี่ยวข้องได้อย่างแม่นยำยิ่งขึ้นเราควรแสดงรายการข้อสมมติฐานที่ใช้ในการสร้างแบบจำลองที่อธิบายไว้

ค่าใช้จ่ายและรายได้ทั่วไป

พฤติกรรมของตัวชี้วัดเหล่านี้เป็นเส้นตรงภายในขอบเขตของความเกี่ยวข้องและมีการกำหนดไว้อย่างเข้มงวด ข้อกำหนดนี้เป็นจริงเมื่อการเปลี่ยนแปลงของเอาต์พุตมีขนาดเล็กเมื่อเปรียบเทียบกับ ความสามารถทางการตลาด ของผลิตภัณฑ์นี้ มิฉะนั้นเส้นตรงของการขึ้นต่อกันของตัวบ่งชี้ผลลัพธ์และรายได้จะถูกละเมิด

ค่าใช้จ่าย

ค่าใช้จ่ายทั้งหมดสามารถแบ่งออกเป็นค่าคงที่และแปรผัน อดีตเป็นอิสระจากการส่งออกภายในขอบเขตของความเกี่ยวข้อง สมมติฐานนี้ช่วยอำนวยความสะดวกในการวิเคราะห์อย่างมาก อย่างไรก็ตามพร้อมกับสิ่งนี้มัน จำกัด ขอบเขตของความเกี่ยวข้องอย่างมากภายใต้สมมติฐานนี้ปริมาณจะถูก จำกัด โดยสินทรัพย์ถาวรที่มีอยู่ อย่างไรก็ตามมันเป็นไปไม่ได้ที่จะเพิ่มหรือเช่าพวกเขา ความเป็นจริงมากขึ้นคือสมมติฐานที่ว่าค่าใช้จ่ายคงที่เปลี่ยนเป็นขั้นตอน แต่มันก็มีความซับซ้อนอย่างมากในการวิเคราะห์เนื่องจากตารางค่าใช้จ่ายทั้งหมดจะไม่ต่อเนื่อง ต้นทุนผันแปรยังคงเป็นอิสระจากผลผลิตเป็นส่วนหนึ่งของความเกี่ยวข้อง ในความเป็นจริงค่าของพวกเขาจะถูกนำเสนอเป็นฟังก์ชั่นของปริมาณการผลิตเนื่องจากมีผลกระทบจากการลดลงของผลผลิตสูงสุดของปัจจัย ในเรื่องนี้ภายใต้สมมติฐานความเป็นอิสระของต้นทุนคงที่จากปริมาณผลผลิตผลลัพธ์ต้นทุนผันแปรจะเพิ่มขึ้นตามการเติบโต

ราคาขาย

การสันนิษฐานว่ายังคงไม่เปลี่ยนแปลงถือว่าเป็นจุดอ่อนที่สุด นี่เป็นเพราะความจริงที่ว่าราคาขายไม่เพียงขึ้นอยู่กับการทำงานของ บริษัท โดยตรงเท่านั้น แต่ยังรวมถึงโครงสร้างความต้องการของตลาดกิจกรรมของคู่แข่งและอื่น ๆ ค่าใช้จ่ายขององค์กรสำหรับการส่งเสริมผลิตภัณฑ์การจัดตั้งเครือข่ายการกระจายสินค้าและอื่น ๆ อีกมากมายยังมีผลกระทบอย่างมีนัยสำคัญต่อการเปลี่ยนแปลงของตัวบ่งชี้ ดังนั้นที่นี่จึงจำเป็นต้องตรวจสอบปัจจัยหลายอย่างที่มีผลต่อการประเมินในภายหลัง แต่การวิเคราะห์ดังกล่าวค่อนข้างซับซ้อนและต้องการวิธีการเฉพาะบุคคลในสถานการณ์เฉพาะ

สมมติฐานอื่น ๆ

ข้อสมมติฐานที่ว่าบริการและวัสดุที่ใช้ในการผลิตยังคงไม่เปลี่ยนแปลงเช่นกัน อย่างไรก็ตามมันช่วยอำนวยความสะดวกในการประเมินอย่างมาก สมมติฐานต่อไปนี้ยังมีผลบังคับใช้:

- ประสิทธิภาพจะไม่เปลี่ยนแปลง

- ไม่มีการเปลี่ยนแปลงในโครงสร้าง ในสมมติฐานนี้มันสมเหตุสมผลที่จะอยู่ในรายละเอียดเพิ่มเติม ข้างต้นเราถือว่าการเปิดตัวสินค้าหนึ่งหน่วย ดังนั้นจึงไม่มีปัญหาในการจัดสรรต้นทุนสำหรับผลิตภัณฑ์ต่าง ๆ การกำหนดราคาหรือการกำหนดประสิทธิภาพของโครงสร้างการผลิตเฉพาะ ในเงื่อนไขของความแปรปรวนการประเมินจำเป็นต้องใช้เกณฑ์เพิ่มเติม จุดคุ้มทุนของการขายตั้งอย่างแม่นยำเฉพาะกับโครงสร้างเฉพาะของการเปิดตัวสินค้า

- เฉพาะปริมาณสินค้าที่ผลิตเท่านั้นที่มีผลต่อต้นทุน สมมติฐานนี้มีความสำคัญสำหรับการวิเคราะห์โดยเฉพาะ ในกรณีนี้เราควรละเว้นอิทธิพลของปัจจัยภายนอกและรวมอยู่ในต้นทุนคงที่ค่าใช้จ่ายทั้งหมดที่ไม่ได้ขึ้นอยู่กับปริมาณของผลิตภัณฑ์

- ปริมาณการผลิตและยอดขายเท่ากันหรือเปลี่ยนแปลงในหุ้นเริ่มต้นและสุดท้ายไม่มีนัยสำคัญ

คะแนนความไว

สมมติฐานข้างต้นมีการใช้เพียงเล็กน้อยในโลกแห่งความจริง อย่างไรก็ตามพวกเขาสามารถปรับให้เข้ากับความเป็นจริงผ่านการวิเคราะห์ความไว วิธีนี้เกี่ยวข้องกับการใช้ "จะเกิดอะไรขึ้นถ้า ... " ภายในกรอบของมันเราสามารถได้รับคำตอบสำหรับคำถามว่าผลลัพธ์จะเปลี่ยนไปอย่างไรหากสมมติฐานที่ออกแบบมาในตอนแรกไม่ประสบความสำเร็จหรือสถานการณ์ที่เปลี่ยนแปลงไป ระยะขอบการรักษาความปลอดภัยทำหน้าที่เป็นเครื่องมือในการวิเคราะห์นี้ มันหมายถึงปริมาณของรายได้ที่อยู่ในระดับที่ต่ำกว่าจุดคุ้มทุน จำนวนเงินนี้แสดงขีด จำกัด ที่รายได้สามารถลดลงได้ดังนั้นจึงไม่มีการลบ หลังจากทำการตั้งสมมติฐานพื้นฐานเกี่ยวกับการเปลี่ยนแปลงในข้อสันนิษฐานเบื้องต้นแล้วมันเป็นสิ่งจำเป็นที่จะต้องสร้างการแก้ไขของหลักประกันและรายได้เล็กน้อยที่เกิดจากพวกเขา ในการบัญชีการจัดการจะมีการประเมินพฤติกรรมต้นทุนอย่างต่อเนื่องและมีการระบุจุดคุ้มทุนเป็นระยะ ที่เป็นแกนหลักความไวสร้างความยืดหยุ่นของขอบเมื่อเทียบกับความคลาดเคลื่อน

ประมาณการต้นทุนและราคาสำหรับรอบอนาคต

บริษัท ดำเนินการใช้ตัวชี้วัดเหล่านี้จากสถิติของตนเองและพฤติกรรมของต้นทุนการผลิตโดยคำนึงถึงการเปลี่ยนแปลงทางเศรษฐกิจที่คาดหวัง โดยเฉพาะอย่างยิ่งความผันผวนตามฤดูกาลกิจกรรมของคู่แข่งการเกิดขึ้นของผลิตภัณฑ์ทดแทน (โดยเฉพาะในตลาดไฮเทค) ควรนำมาพิจารณา บริษัท ใหม่ไม่สามารถพึ่งพาประสบการณ์ของพวกเขาเพราะขาด ดังนั้นสำหรับพวกเขาการคำนวณจะเกี่ยวข้องโดยการเปรียบเทียบกับ บริษัท ที่มีอยู่แล้วในอุตสาหกรรมนี้ คุณสามารถใช้ข้อมูลพื้นหลังได้หลากหลาย สิ่งที่ยากที่สุดคือการสร้าง บริษัท ที่จะดำเนินงานในภาคที่ไม่มีอยู่จริง ในกรณีนี้ควรทำการวิจัยด้านการตลาดอย่างละเอียด สำหรับ บริษัท ดังกล่าวขอแนะนำให้ใช้การกำหนดราคาแบบต้นทุนบวก ได้รับราคาในกรณีนี้โดยการเพิ่มมาร์จิ้นให้กับจำนวนต้นทุน ในศูนย์รวมนี้ขนาดของรายได้ส่วนเพิ่มเป็นที่รู้จักกันดังนั้นจึงพบจุดคุ้มทุนได้ง่าย

ข้อสรุป

เมื่อพิจารณาถึงวิธีการจัดตั้งจุดคุ้มทุนจึงสันนิษฐานว่าต้นทุนในการผลิตสินค้าและราคาขายเป็นปัจจัยภายนอก กล่าวอีกนัยหนึ่งตามเวลาที่พบตัวบ่งชี้ที่ต้องการค่าเหล่านี้เป็นที่รู้จักและไม่สามารถเปลี่ยนแปลงได้ การจัดตั้งพารามิเตอร์ที่สำคัญเหล่านี้คือการวิเคราะห์เชิงลึกช่วยให้สามารถสำรวจการวางแผนของ บริษัท ได้