วัตถุประสงค์ของการสร้างธุรกิจ - การเปิด บริษัท สร้างโรงงานด้วยการเปิดตัวผลิตภัณฑ์ตามแผน - เพื่อสร้างผลกำไร แต่เพิ่มมากขึ้น รายได้ส่วนบุคคล ต้องมีค่าใช้จ่ายจำนวนมากและไม่เพียง แต่คุณธรรม แต่ยังรวมถึงการเงิน ค่าใช้จ่ายเงินสดทั้งหมดที่นำไปสู่การผลิตสินค้าที่ดีในเชิงเศรษฐกิจเรียกว่าต้นทุน ในการทำงานโดยไม่มีการสูญเสียคุณจำเป็นต้องรู้จำนวนสินค้า / บริการที่เหมาะสมและจำนวนเงินที่ใช้ไปสำหรับการเปิดตัว สำหรับสิ่งนี้จะคำนวณต้นทุนเฉลี่ยและต้นทุนส่วนเพิ่ม

ต้นทุนเฉลี่ย

ด้วยการเพิ่มขึ้น ปริมาณการผลิต ต้นทุนขึ้นอยู่กับสินค้าต้นทุนวัตถุดิบค่าแรงของคนงานหลักไฟฟ้าและอื่น ๆ พวกเขาถูกเรียกว่าตัวแปรและมีการพึ่งพาที่แตกต่างกันสำหรับปริมาณสินค้า / บริการที่ต่างกัน ที่จุดเริ่มต้นของการผลิตเมื่อปริมาณของสินค้าที่ผลิตมีขนาดเล็กต้นทุนผันแปรมีความสำคัญ เมื่อเพิ่มจำนวนผลิตภัณฑ์ระดับต้นทุนจะลดลงเนื่องจากการประหยัดจากขนาด อย่างไรก็ตามมีค่าใช้จ่ายดังกล่าวที่ผู้ประกอบการเกิดขึ้นแม้จะไม่มีสินค้าเป็นศูนย์ ค่าใช้จ่ายดังกล่าวเรียกว่าค่าคงที่: ค่าสาธารณูปโภคค่าเช่าเงินเดือนพนักงานธุรการ

ต้นทุนทั้งหมดคือผลรวมของค่าใช้จ่ายทั้งหมดสำหรับจำนวนเฉพาะของสินค้าที่ผลิต แต่เพื่อทำความเข้าใจกับต้นทุนทางเศรษฐกิจที่ลงทุนในกระบวนการสร้างหน่วยของสินค้ามันเป็นธรรมเนียมที่จะเปลี่ยนเป็นค่าเฉลี่ย นั่นคือผลหารของต้นทุนทั้งหมดในการส่งออกเท่ากับมูลค่าของต้นทุนเฉลี่ย

ต้นทุนส่วนเพิ่ม

เมื่อทราบถึงมูลค่าของเงินทุนที่ใช้ไปกับการขายสินค้าหนึ่งหน่วยจะไม่สามารถโต้แย้งได้ว่าการเพิ่มขึ้นของผลผลิตอีก 1 หน่วยจะมาพร้อมกับการเพิ่มขึ้นของต้นทุนรวมเท่ากับมูลค่าของต้นทุนเฉลี่ย ตัวอย่างเช่นในการผลิต 6 คัพเค้กคุณต้องลงทุน 1200 รูเบิล ง่ายต่อการคำนวณทันทีว่าราคาของเค้กหนึ่งชิ้นควรมีอย่างน้อย 200 รูเบิล ค่านี้เท่ากับต้นทุนเฉลี่ย แต่นี่ไม่ได้หมายความว่าการเตรียมการอบอื่นจะมีราคา 200 รูเบิลมากขึ้น ดังนั้นเพื่อกำหนดปริมาณการผลิตที่เหมาะสมจึงจำเป็นต้องทราบว่าจะต้องใช้เงินจำนวนเท่าใดในการลงทุนเพื่อเพิ่มผลผลิตด้วยหน่วยการผลิตที่ดี

ต้นทุนส่วนเพิ่มของ บริษัท มาเพื่อช่วยเหลือนักเศรษฐศาสตร์ซึ่งช่วยให้เห็นการเพิ่มขึ้นของต้นทุนรวมที่เกี่ยวข้องกับการสร้างหน่วยสินค้า / บริการเพิ่มเติม

การคำนวณ

MS - การกำหนดดังกล่าวในระบบเศรษฐกิจมีต้นทุนส่วนเพิ่ม พวกเขาจะเท่ากับการเพิ่มขึ้นของค่าใช้จ่ายทั้งหมดของภาคเอกชนกับปริมาณที่เพิ่มขึ้น เนื่องจากการเพิ่มขึ้นของต้นทุนรวมในระยะสั้นนั้นเกิดจากการเพิ่มขึ้นโดยเฉลี่ย ต้นทุนผันแปร สูตรอาจมีรูปแบบ: MS = ΔTS / Δvolume = Δต้นทุนผันแปรเฉลี่ย / Δvolume

หากทราบค่าใช้จ่ายรวมที่สอดคล้องกับหน่วยผลผลิตแต่ละหน่วยดังนั้นต้นทุนส่วนเพิ่มจะถูกคำนวณตามความแตกต่างของสองค่าติดกันของต้นทุนรวม

ความสัมพันธ์ของต้นทุนส่วนเพิ่มและต้นทุนเฉลี่ย

การตัดสินใจทางเศรษฐกิจเกี่ยวกับกิจกรรมทางธุรกิจควรทำหลังจากการวิเคราะห์เล็กน้อยซึ่งจะขึ้นอยู่กับการเปรียบเทียบเล็กน้อย นั่นคือการเปรียบเทียบวิธีแก้ปัญหาทางเลือกและการกำหนดประสิทธิผลเกิดขึ้นผ่านการประเมินการเพิ่มขึ้นของต้นทุน

ต้นทุนเฉลี่ยและต้นทุนส่วนเพิ่มนั้นเชื่อมโยงกันและการเปลี่ยนแปลงรายการหนึ่งที่เกี่ยวข้องกับอีกรายการหนึ่งเป็นสาเหตุของการปรับปริมาณการส่งออก ตัวอย่างเช่นหากต้นทุนส่วนเพิ่มมีขนาดเล็กกว่าค่าเฉลี่ยก็ควรเพิ่มผลผลิตการหยุดผลิตจะเพิ่มขึ้นเมื่อต้นทุนส่วนเพิ่มสูงกว่าค่าเฉลี่ย

ดุลยภาพจะเป็นสถานการณ์ที่ต้นทุนส่วนเพิ่มเท่ากับมูลค่าขั้นต่ำของต้นทุนเฉลี่ย กล่าวคือไม่มีประเด็นในการเพิ่มการผลิตเนื่องจากต้นทุนเพิ่มเติมจะเพิ่มขึ้น

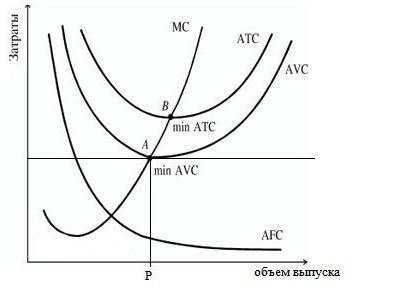

ตารางเวลา

กราฟด้านล่างแสดงต้นทุนของ บริษัท โดยที่ ATS, AFC, AVC เป็นยอดรวมเฉลี่ย ต้นทุนคงที่และผันแปร ตามลำดับ กราฟต้นทุนส่วนเพิ่มถูกกำหนดให้เป็น MS มันมีรูปร่างนูนไปที่แกน abscissa และที่จุดต่ำสุดตัดกับเส้นโค้งของตัวแปรเฉลี่ยและค่าใช้จ่ายทั้งหมด

จากพฤติกรรมของต้นทุนคงที่เฉลี่ย (AFC) บนกราฟเราสามารถสรุปได้ว่าการเพิ่มขนาดของการผลิตนำไปสู่การลดลงดังกล่าวก่อนหน้านี้มีผลกระทบต่อการประหยัดจากขนาด ความแตกต่างระหว่าง PBX และ AVC สะท้อนถึงจำนวนของต้นทุนคงที่มันลดลงอย่างต่อเนื่องเนื่องจากวิธีการของ AFC กับแกน abscissa

จุด P ที่แสดงปริมาณผลผลิตที่แน่นอนซึ่งสอดคล้องกับสภาวะดุลยภาพขององค์กรในตลาด หากคุณยังคงเพิ่มระดับเสียงต่อไปค่าใช้จ่ายจะต้องได้รับการคุ้มครองด้วยผลกำไรเนื่องจากจะเพิ่มขึ้นอย่างรวดเร็ว ดังนั้น บริษัท ควรให้ความสำคัญกับปริมาณที่จุด R

รายได้เล็กน้อย

วิธีหนึ่งในการคำนวณประสิทธิภาพการผลิตคือการเปรียบเทียบต้นทุนส่วนเพิ่มกับรายได้ส่วนเพิ่มซึ่งเท่ากับการเพิ่มขึ้นของเงินสดจากการขายสินค้าแต่ละหน่วยเพิ่มเติม อย่างไรก็ตามการขยายตัวของการผลิตไม่ได้เกี่ยวข้องกับการเพิ่มขึ้นของผลกำไรเสมอไปเนื่องจากการเปลี่ยนแปลงของต้นทุนไม่ได้เป็นสัดส่วนกับปริมาณและด้วยการเพิ่มขึ้นของอุปสงค์อุปทานและทำให้ราคาลดลง

ต้นทุนส่วนเพิ่มของ บริษัท เท่ากับราคาของผลิตภัณฑ์ลบรายได้ส่วนเพิ่ม (MR) หากต้นทุนส่วนเพิ่มต่ำกว่ารายได้เล็กน้อยคุณสามารถขยายการผลิตได้มิฉะนั้นจะต้องลดลง การเปรียบเทียบค่าของต้นทุนและรายได้ส่วนเพิ่มสำหรับแต่ละมูลค่าของปริมาณผลผลิตคุณสามารถกำหนดจุดต้นทุนต่ำสุดและกำไรสูงสุด

การเพิ่มกำไรสูงสุด

วิธีการกำหนดขนาดที่เหมาะสมของการผลิตช่วยให้ผลกำไรสูงสุด? สิ่งนี้สามารถทำได้โดยการเปรียบเทียบรายได้เล็กน้อย (MR) และต้นทุนส่วนเพิ่ม (MS)

ผลิตภัณฑ์ใหม่ที่ผลิตแต่ละครั้งจะเพิ่มรายได้ส่วนเพิ่มให้กับรายได้ทั้งหมด แต่ยังเพิ่มต้นทุนโดยรวมด้วยต้นทุนส่วนเพิ่ม หน่วยการผลิตใด ๆ ที่มีรายได้ส่วนเกินสูงกว่าต้นทุนส่วนเพิ่มที่ควรผลิตเนื่องจาก บริษัท จะได้รับรายได้จากการขายหน่วยนี้มากกว่าที่จะเพิ่มลงในต้นทุน การผลิตนั้นให้ผลกำไรตราบเท่าที่ MR> MS แต่ด้วยการเพิ่มขึ้นของผลผลิตการเพิ่มต้นทุนส่วนเพิ่มเนื่องจากกฎหมายของผลตอบแทนที่ลดลงจะทำให้การผลิตไม่ได้ประโยชน์เนื่องจากจะเริ่มเกินรายได้ส่วนเพิ่ม

ดังนั้นหาก MR> MS จะต้องขยายการผลิตถ้า MR คุณสมบัติเมื่อใช้กฎความเท่าเทียมกันของการ จำกัด ค่า: ในเงื่อนไขของการแข่งขันที่บริสุทธิ์เมื่อราคาเท่ากับรายได้ส่วนเพิ่มตารางจะเป็นดังนี้ ต้นทุนส่วนเพิ่มโค้งที่ตัดข้ามเส้นคู่ขนานกับแกน abscissa ซึ่งกำหนดลักษณะของราคาสินค้าและรายได้ส่วนเพิ่มกลายเป็นจุดที่แสดงยอดขายที่เหมาะสม ในทางปฏิบัติมีบางครั้งที่ต้องทำธุรกิจเมื่อผู้ประกอบการไม่ควรคิดถึงการเพิ่มผลกำไรสูงสุด สิ่งนี้จะเกิดขึ้นเมื่อราคาของสินค้าลดลง การหยุดการผลิตไม่ใช่วิธีที่ดีที่สุดเนื่องจากต้องชำระต้นทุนคงที่ ถ้าราคาน้อยกว่ามูลค่าขั้นต่ำของค่าใช้จ่ายเฉลี่ยขั้นต้น แต่สูงกว่ามูลค่าของตัวแปรเฉลี่ยการตัดสินใจควรขึ้นอยู่กับการเปิดตัวของสินค้าในปริมาณที่ได้รับโดยการข้ามค่าส่วนต่าง (รายได้และต้นทุน) หากราคาของผลิตภัณฑ์ในตลาดที่มีการแข่งขันอย่างหมดจดลดลงต่ำกว่าต้นทุนผันแปรของ บริษัท ผู้บริหารควรทำตามขั้นตอนที่รับผิดชอบและหยุดการขายสินค้าชั่วคราวจนกว่าต้นทุนของสินค้าที่เหมือนกันจะเพิ่มขึ้นในช่วงต่อไป นี่จะเป็นแรงผลักดันให้อุปสงค์เพิ่มขึ้นเนื่องจากอุปทานลดลง ตัวอย่างคือ บริษัท การเกษตรที่ขายผลิตภัณฑ์ในช่วงฤดูใบไม้ร่วง - ฤดูหนาวและไม่ได้ทันทีหลังจากการเก็บเกี่ยว ช่วงเวลาที่อาจเกิดการเปลี่ยนแปลงกำลังการผลิตขององค์กรเรียกว่าช่วงระยะยาว กลยุทธ์ของ บริษัท ควรรวมถึงการวิเคราะห์ต้นทุนในอนาคต ในช่วงเวลาที่ยาวนานจะมีการพิจารณาต้นทุนเฉลี่ยและต้นทุนส่วนเพิ่มในระยะยาวด้วย ด้วยการขยายกำลังการผลิตการลดลงของต้นทุนเฉลี่ยและการเพิ่มขึ้นของปริมาณจนถึงจุดหนึ่งจะทำให้ค่าใช้จ่ายต่อหน่วยของผลผลิตเริ่มเพิ่มขึ้น ปรากฏการณ์นี้เรียกว่าการประหยัดต่อขนาด การใช้จ่ายส่วนเพิ่มในระยะยาวขององค์กรแสดงให้เห็นถึงการเปลี่ยนแปลงของต้นทุนทั้งหมดที่เกี่ยวข้องกับการเพิ่มขึ้นของผลผลิต เส้นโค้งของค่าใช้จ่ายเฉลี่ยและส่วนต่างในเวลาที่เกี่ยวข้องกันคล้ายกับระยะสั้น กลยุทธ์หลักในระยะยาวเหมือนกัน - นี่คือการกำหนดปริมาณการผลิตผ่านความเท่าเทียม MS = MR

การแสดงภาพกราฟิกของความสมดุลของ บริษัท

ต้นทุนระยะยาว