การประเมินการเงินของกิจการธุรกิจคือรายได้ ด้วยการเติบโตของตัวบ่งชี้นี้ปรากฏ: โอกาสในการพัฒนาต่อไปของ บริษัท การขยายตัวของการผลิตและการเพิ่มปริมาณของผลผลิตของสินค้า / บริการ เพื่อเพิ่มผลกำไรสูงสุดและกำหนดปริมาณผลผลิตที่เหมาะสมในการจัดการจึงใช้การวิเคราะห์ส่วนเพิ่ม เนื่องจากกำไรไม่ได้มีแนวโน้มที่เป็นบวกเสมอไปกับการเพิ่มขึ้นของผลผลิต / บริการดังนั้นสถานะของกิจการที่ดีที่ บริษัท สามารถทำได้เมื่อรายได้เล็กน้อยไม่เกินต้นทุนส่วนเพิ่ม

กำไร

เงินทั้งหมดที่เข้าสู่บัญชีของ บริษัท ในช่วงระยะเวลาหนึ่งก่อนที่ภาษีจะเรียกว่ารายได้ นั่นคือเมื่อขายสินค้าห้าสิบหน่วยในราคา 15 รูเบิลหน่วยงานทางเศรษฐกิจจะได้รับ 750 รูเบิล อย่างไรก็ตามเพื่อที่จะนำเสนอผลิตภัณฑ์ในตลาดองค์กรได้รับปัจจัยการผลิตบางอย่างและใช้ทรัพยากรแรงงาน ดังนั้นผลลัพธ์สุดท้ายของกิจกรรมผู้ประกอบการถือเป็นตัวบ่งชี้ผลกำไร มันเท่ากับความแตกต่างในรายได้ทั้งหมดและต้นทุนทั้งหมด

จากสูตรทางคณิตศาสตร์ขั้นพื้นฐานมันตามมาว่าค่าสูงสุดของผลกำไรสามารถทำได้ด้วยการเพิ่มรายได้และลดค่าใช้จ่าย หากสถานการณ์กลับตัวผู้ประกอบการจะขาดทุน

ประเภทของรายได้

ในการกำหนดกำไรใช้แนวคิดของ "รายได้รวม" ซึ่งเปรียบเทียบกับต้นทุนประเภทเดียวกัน หากเราจำได้ว่าต้นทุนมีอะไรบ้างและคำนึงถึงความจริงที่ว่าตัวบ่งชี้ทั้งสองนั้นเทียบเคียงกันแล้วก็ง่ายที่จะเดาได้ว่าตามประเภทของค่าใช้จ่ายของ บริษัท มีรูปแบบรายได้ที่คล้ายกัน

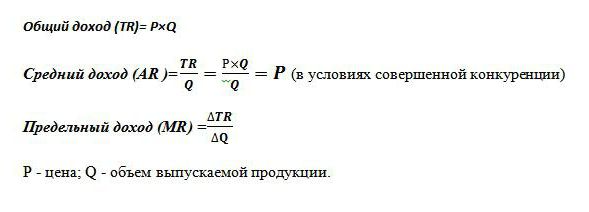

รายได้รวม (TR) ถูกคำนวณเป็นผลิตภัณฑ์ของราคาสินค้าและปริมาณหน่วยที่ขาย ใช้เพื่อกำหนดกำไรทั้งหมด

รายได้เล็กน้อยคือจำนวนเงินสดเพิ่มเติมที่ รายรับรวม ได้รับจากการขายสินค้าเพิ่มอีกหนึ่งหน่วย มันถูกกำหนดในการปฏิบัติโลกเป็น MR

รายได้เฉลี่ย (AR) แสดงจำนวนเงินสดที่ บริษัท ได้รับจากการขายผลผลิตหนึ่งหน่วย ในเงื่อนไขต่างๆ การแข่งขันที่สมบูรณ์แบบ เมื่อราคาของผลิตภัณฑ์ยังคงไม่เปลี่ยนแปลงกับความผันผวนของปริมาณการขายตัวบ่งชี้รายได้เฉลี่ยเท่ากับราคาของสินค้านี้

ตัวอย่างการกำหนดรายได้ที่แตกต่างกัน

เป็นที่รู้จักกันว่า บริษัท ขายจักรยานได้ 50,000 รูเบิล ผลิต 30 ชิ้นต่อเดือน ยานพาหนะล้อ

รายได้รวมคือ 50x30 = 1,500 พันรูเบิล

รายได้เฉลี่ย จะถูกกำหนดจากอัตราส่วนของรายได้รวมกับปริมาณผลผลิตดังนั้นในราคาคงที่สำหรับจักรยาน AR = 50,000 รูเบิล

ในตัวอย่างไม่มีข้อมูลเกี่ยวกับค่าใช้จ่ายที่แตกต่างกันของผลิตภัณฑ์ ในกรณีนี้รายได้ส่วนเพิ่มจะเท่ากับรายได้เฉลี่ยดังนั้นราคาของจักรยานหนึ่งคัน นั่นคือถ้า บริษัท ตัดสินใจที่จะเพิ่มการผลิตรถยนต์ล้อเป็น 31 ด้วยต้นทุนคงที่ของสินค้าเพิ่มเติมแล้ว MR = 50,000 รูเบิล

แต่ในทางปฏิบัติไม่มีอุตสาหกรรมใดมีคุณสมบัติของการแข่งขันที่สมบูรณ์แบบ แบบจำลองเศรษฐกิจตลาดแบบนี้เหมาะและเป็นเครื่องมือในการวิเคราะห์ทางเศรษฐกิจ

ดังนั้นการขยายการผลิตจึงไม่ส่งผลกระทบต่อการเติบโตของผลกำไรเสมอไป นี่คือสาเหตุที่การเปลี่ยนแปลงของค่าใช้จ่ายที่แตกต่างกันและความจริงที่ว่าการเพิ่มขึ้นของผลผลิตนำไปสู่การลดราคาขายของมัน การเพิ่มขึ้นของอุปทานความต้องการลดลงเป็นผลให้ราคาลดลง

ตัวอย่างเช่นการเพิ่มการผลิตรถจักรยานจาก 30 ชิ้น สูงสุด 31 ชิ้นต่อเดือนส่งผลให้ราคาสินค้าลดลงจาก 50,000 รูเบิล มากถึง 48,000 p จากนั้นรายได้ส่วนต่างของ บริษัท อยู่ที่ -12,000 p:

TR1 = 50 * 30 = 1,500 พัน p;

TR2 = 48 * 31 = 1,488,000 รูเบิล;

TR2-TR1 = 1488-1500 = - 12,000 p

เนื่องจากรายได้ที่เพิ่มขึ้นเป็นลบดังนั้นจะไม่มีกำไรเพิ่มขึ้นและเป็นการดีกว่าสำหรับ บริษัท ที่จะออกจากการผลิตจักรยานที่ 30 หน่วยต่อเดือน

ต้นทุนเฉลี่ยและต้นทุนส่วนเพิ่ม

เพื่อให้ได้ประโยชน์สูงสุดจากกิจกรรมทางเศรษฐกิจในการจัดการใช้วิธีการในการกำหนดปริมาณที่เหมาะสมของผลผลิตจากการเปรียบเทียบของตัวบ่งชี้ที่สอง รายได้ส่วนเพิ่มและต้นทุนส่วนเพิ่มนี้

เป็นที่ทราบกันดีว่าการเพิ่มปริมาณการผลิตการเพิ่มต้นทุนค่าไฟฟ้าค่าแรงและวัตถุดิบ ขึ้นอยู่กับปริมาณของสินค้าที่ผลิตและเรียกว่าต้นทุนผันแปร ในช่วงเริ่มต้นของการผลิตพวกเขามีความสำคัญและด้วยการเพิ่มขึ้นของผลผลิตสินค้าระดับของพวกเขาลดลงเนื่องจากการประหยัดจากขนาด รวม ต้นทุนคงที่และผันแปร เป็นตัวบ่งชี้ค่าใช้จ่ายทั้งหมด กำหนดจำนวนเงินลงทุนในการผลิตหน่วยที่ดีช่วยต้นทุนเฉลี่ย

ต้นทุนส่วนเพิ่ม ช่วยให้คุณเห็นจำนวนเงินที่ บริษัท จะต้องใช้ในการผลิตสินค้า / บริการเพิ่มเติม พวกเขาแสดงอัตราส่วนของการเติบโตในการใช้จ่ายทางเศรษฐกิจโดยรวมต่อปริมาณการผลิตที่แตกต่างกัน MS = TC2-TC1 / Volume2-Volume1

การเปรียบเทียบต้นทุนส่วนเพิ่มและต้นทุนเฉลี่ยเป็นสิ่งจำเป็นในการปรับปริมาณการส่งออก หากมีการคำนวณความเป็นไปได้ของการเพิ่มการผลิตซึ่งการลงทุนส่วนเกินนั้นสูงกว่าต้นทุนเฉลี่ยนักเศรษฐศาสตร์จะให้คำตอบเชิงบวกต่อการดำเนินการตามแผนของผู้นำ

กฎทองคำ

ฉันจะกำหนดจำนวนกำไรสูงสุดได้อย่างไร ปรากฎว่ามันเพียงพอที่จะเปรียบเทียบรายได้ส่วนเพิ่มกับต้นทุนส่วนเพิ่ม แต่ละหน่วยผลิตที่ดีจะเพิ่มรายได้ทั้งหมดตามรายได้ส่วนเพิ่มและต้นทุนรวมตามต้นทุนส่วนเพิ่ม ตราบใดที่ขอบเขตรายได้เกินกว่าต้นทุนที่คล้ายกันการขายหน่วยการผลิตที่ผลิตเพิ่มเติมจะนำกำไรและกำไรมาสู่องค์กรธุรกิจ แต่ทันทีที่กฎหมายว่าด้วยผลตอบแทนลดลงเริ่มดำเนินการและค่าใช้จ่ายส่วนเพิ่มเกินรายได้ส่วนเพิ่มจึงมีการตัดสินใจที่จะหยุดการผลิตในปริมาณที่ตรงตามเงื่อนไข MC = MR

ความเท่าเทียมกันดังกล่าวเป็นกฎทองสำหรับการกำหนดผลลัพธ์ที่ดีที่สุด แต่มีเงื่อนไขข้อเดียวราคาของสินค้าที่ดีจะต้องเกินกว่าค่าต่ำสุดของต้นทุนผันแปรเฉลี่ย หากในระยะสั้นเงื่อนไขจะสำเร็จเมื่อรายได้ส่วนเพิ่มเท่ากับต้นทุนขอบเขตและราคาของผลิตภัณฑ์สูงกว่าค่าใช้จ่ายทั้งหมดโดยเฉลี่ยแสดงว่ามีกรณีของการเพิ่มผลกำไรสูงสุด

ตัวอย่างของการพิจารณาผลลัพธ์ที่ดีที่สุด

ในฐานะที่เป็นการคำนวณเชิงวิเคราะห์ของปริมาณที่เหมาะสมจะมีการใช้ข้อมูลที่เป็นเท็จซึ่งแสดงอยู่ในตาราง

| ปริมาณหน่วย | ราคา (R) ถู | รายได้ (TR) ถู | ราคา (TS), ถู | กำไร (TR-TC) ถู | รายได้เล็กน้อย, รูเบิล | ต้นทุนส่วนเพิ่มถู |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

ดังที่เห็นได้จากตาราง บริษัท มีรูปแบบของการแข่งขันที่ไม่สมบูรณ์เมื่อมีอุปทานเพิ่มขึ้นราคาของผลิตภัณฑ์จะลดลง แต่ก็ไม่เปลี่ยนแปลง รายได้ถูกคำนวณเป็นผลคูณของปริมาณและมูลค่าของสินค้า ค่าใช้จ่ายทั้งหมดเป็นที่รู้จักกันในตอนแรกและหลังจากการคำนวณรายได้ช่วยในการกำหนดกำไรซึ่งเป็นความแตกต่างระหว่างสองปริมาณ

ค่าใช้จ่ายส่วนเพิ่มของต้นทุนและรายได้ (สองคอลัมน์สุดท้ายของตาราง) คำนวณเป็นผลหารของความแตกต่างในตัวชี้วัดรวมที่สอดคล้องกัน (รายได้ต้นทุน) ต่อปริมาณ ตราบใดที่ผลผลิตขององค์กรเป็น 40 หน่วยของสินค้าก็จะได้รับผลกำไรสูงสุดและค่าใช้จ่ายที่เกี่ยวข้องกับรายได้ที่คล้ายกัน ทันทีที่เอนทิตีธุรกิจเพิ่มผลผลิตเป็น 50 หน่วยเกิดเงื่อนไขภายใต้ต้นทุนที่เกินรายได้การผลิตดังกล่าวเป็นผลกำไรสำหรับองค์กร

รวมรายได้ส่วนเพิ่มรวมถึงข้อมูลเกี่ยวกับต้นทุนของสินค้าและต้นทุนขั้นต้นช่วยในการระบุปริมาณที่เหมาะสมของผลผลิตที่มีกำไรสูงสุดจะสังเกตเห็น