เป็นที่รู้กันว่าผลผลิตหมายถึงการลงทุนในการผลิตและการขาย ผู้ประกอบการแต่ละคนตั้งใจที่จะสร้างพรแสวงหาเป้าหมาย - นี่คือการทำกำไรจากการขายสินค้า / บริการ แผนภูมิจุดคุ้มทุนช่วยในการมองเห็นมูลค่าและเงื่อนไขทางกายภาพรายได้และปริมาณการผลิตที่กำไรเป็นศูนย์ แต่ครอบคลุมต้นทุนทั้งหมดแล้ว ดังนั้นก้าวข้าม จุดคุ้มทุน แต่ละหน่วยของการขายที่ดีภายหลังจะเริ่มทำกำไรให้กับองค์กร

ข้อมูลแผนภูมิ

ในการร่างการดำเนินการตามลำดับและรับคำตอบของคำถาม: "จะสร้างแผนภูมิคุ้มทุนได้อย่างไร" ต้องมีความเข้าใจองค์ประกอบทั้งหมดที่จำเป็นในการสร้างการพึ่งพาการทำงาน

ค่าใช้จ่ายทั้งหมดของ บริษัท สำหรับการขายผลิตภัณฑ์เป็นค่าใช้จ่ายขั้นต้น การแบ่งต้นทุนเป็นค่าคงที่และผันแปรช่วยให้คุณวางแผนกำไรและเป็นพื้นฐานในการกำหนดปริมาณวิกฤต

ค่าเช่าอาคารสถานที่ค่าเบี้ยประกันค่าเสื่อมราคาของอุปกรณ์ค่าตอบแทนการจัดการซึ่งเป็นส่วนประกอบของต้นทุนคงที่ มีการรวมเป็นหนึ่งเงื่อนไข: ค่าใช้จ่ายทั้งหมดนี้จะชำระโดยไม่คำนึงถึงปริมาณการผลิต

การซื้อวัตถุดิบต้นทุนการขนส่งค่าตอบแทนของพนักงานฝ่ายผลิตเป็นองค์ประกอบของต้นทุนผันแปรจำนวนที่พิจารณาจากปริมาณสินค้าที่ผลิต

รายได้ยังเป็นแหล่งข้อมูลสำหรับค้นหาจุดคุ้มทุนและแสดงเป็นผลิตภัณฑ์ขายตามราคา

วิธีการวิเคราะห์

มีหลายวิธีในการกำหนดระดับเสียงวิกฤต โดยวิธีการวิเคราะห์นั่นคือสามารถหาจุดคุ้มทุนได้จากสูตร ไม่จำเป็นต้องมีตารางเวลาในกรณีนี้

กำไร = รายได้ - ต้นทุนคงที่ + ค่าใช้จ่ายผันแปร * ปริมาณ)

มีการดำเนินการกำหนดคุ้มทุนเมื่อกำไรเป็นศูนย์ รายได้เป็นผลิตภัณฑ์ของการขายและราคา ปรากฎนิพจน์ใหม่:

0 = ปริมาณ * ราคา - (ต้นทุนคงที่ + ตัวแปร * ปริมาณ)

หลังจากขั้นตอนทางคณิตศาสตร์ขั้นพื้นฐานผลลัพธ์ที่ได้คือ:

ปริมาณ = ต้นทุนคงที่ / (ราคา - ต้นทุนผันแปร)

หลังจากแทนที่ข้อมูลเริ่มต้นในนิพจน์ผลลัพธ์ปริมาณจะถูกกำหนดซึ่งครอบคลุมต้นทุนทั้งหมดของสินค้าที่รับรู้ คุณสามารถไปจากด้านตรงข้ามได้การตั้งกำไรไม่ใช่ศูนย์ แต่เป้าหมายนั่นคือเป้าหมายที่ผู้ประกอบการวางแผนที่จะรับและหาปริมาณการผลิต

วิธีการแบบกราฟิก

เพื่อทำนายตัวบ่งชี้หลักขององค์กรเนื่องจากสภาวะคงที่ในตลาดเช่นเครื่องมือทางเศรษฐกิจตามกำหนดเวลาคุ้มทุน ขั้นตอนหลัก:

- การพึ่งพาปริมาณการขายต่อรายได้และต้นทุนถูกสร้างขึ้นโดยที่แกน X แสดงข้อมูลปริมาณในแง่กายภาพและ Y - รายได้ต้นทุนในแง่การเงิน

- เส้นตรงขนานกับแกน X และสอดคล้องกับต้นทุนคงที่ถูกสร้างขึ้นในระบบผลลัพธ์

- พิกัดที่สอดคล้องกับต้นทุนผันแปรจะถูกเลื่อนออกไป เส้นตรงเพิ่มขึ้นและเริ่มจากศูนย์

- ต้นทุนรวมโดยตรงถูกลงจุดบนกราฟ มันขนานกับตัวแปรและนำต้นกำเนิดไปตามแกนบวชจากจุดที่เริ่มการก่อสร้างต้นทุนคงที่

- การก่อสร้างในระบบ (X, Y) ของเส้นตรงแสดงลักษณะรายได้ของช่วงเวลาที่วิเคราะห์ มีการคำนวณรายได้โดยที่ราคาของผลิตภัณฑ์ไม่เปลี่ยนแปลงในช่วงเวลานี้และผลลัพธ์จะเหมือนกัน

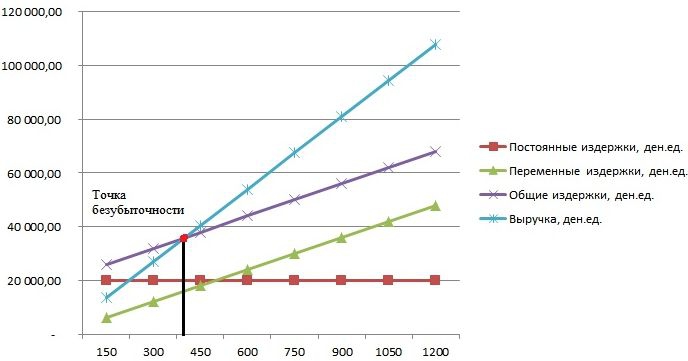

จุดตัดของรายได้โดยตรงและค่าใช้จ่ายขั้นต้นที่คาดการณ์ไว้บนแกน X คือค่าที่ต้องการนั่นคือจุดคุ้มทุน แผนภูมิตัวอย่างจะได้รับการพิจารณาด้านล่าง

ตัวอย่าง: วิธีสร้างแผนภูมิ break-even

ตัวอย่างของการสร้างการพึ่งพาการทำงานของปริมาณการขายในรายได้และต้นทุนจะทำโดยใช้โปรแกรม Excel

สิ่งแรกที่ต้องทำคือการรวมข้อมูลเกี่ยวกับรายได้ต้นทุนและปริมาณการขายลงในตารางเดียว

ถัดไปคุณต้องเรียกใช้ฟังก์ชัน "แผนภูมิพร้อมเครื่องหมาย" ผ่านแถบเครื่องมือโดยใช้แท็บ "แทรก" หน้าต่างว่างจะปรากฏขึ้นคลิกขวาบนช่วงข้อมูลที่มีเซลล์ของตารางทั้งหมด ลายเซ็นของแกน X จะเปลี่ยนไปจากการเลือกข้อมูลที่เกี่ยวข้องกับเอาต์พุต จากนั้นในคอลัมน์ด้านซ้ายของหน้าต่าง "เลือกแหล่งข้อมูล" คุณสามารถลบระดับเสียงออกเนื่องจากมันเกิดขึ้นพร้อมกับแกน X ตัวอย่างจะแสดงในรูป

หากคุณคาดการณ์จุดตัดของรายได้โดยตรงและต้นทุนรวมบนแกน abscissa จะมีการกำหนดปริมาณของหน่วยประมาณ 400 อย่างชัดเจนซึ่งเป็นลักษณะจุดคุ้มทุนขององค์กร นั่นคือการขายสินค้ามากกว่า 400 หน่วย บริษัท เริ่มทำงานบวกและรับรายได้

ตัวอย่างสูตร

ข้อมูลเริ่มต้นของงานนำมาจากตารางใน Excel เป็นที่ทราบกันดีว่าการผลิตเป็นวัฏจักรและมีจำนวน 150 หน่วย ปัญหาสอดคล้องกับ: ค่าใช้จ่ายคงที่ - 20,000 den.ed; ต้นทุนผันแปร - 6,000 Den อาหาร; รายได้ - 13 500 den ยู มีความจำเป็นต้องคำนวณจุดคุ้มทุน

- การกำหนดต้นทุนผันแปรสำหรับการผลิตหนึ่งหน่วย: 6000/150 = 40 den ยู

- ราคาของหนึ่งตระหนักดี: 13,500 / 150 = 90 Den ยู

- ในแง่กายภาพปริมาณวิกฤต: 20,000 / (90 - 40) = 400 หน่วย

- ในแง่มูลค่าหรือรายได้ในเล่มนี้: 400 * 90 = 36,000 den ยู

กำหนดการคุ้มทุนและสูตรนำไปสู่การแก้ไขปัญหาแบบครบวงจร - การกำหนดปริมาณการผลิตขั้นต่ำที่ครอบคลุมต้นทุนการผลิต คำตอบ: 400 หน่วยจะต้องออกเพื่อให้ครอบคลุมค่าใช้จ่ายทั้งหมดในขณะที่รายได้จะถูก 36,000.00 den ยู

ข้อ จำกัด และสภาพอาคาร

ความเรียบง่ายของการประมาณระดับของยอดขายที่ต้นทุนการขายคืนเงินนั้นทำได้โดยการตั้งสมมติฐานจำนวนมากสำหรับความพร้อมของแบบจำลอง เป็นที่เชื่อกันว่าสภาพการผลิตและการตลาดนั้นเหมาะสมที่สุด ยอมรับเงื่อนไขต่อไปนี้:

- ความสัมพันธ์เชิงเส้นตรงระหว่างผลผลิตและต้นทุน

- ปริมาณที่ผลิตได้ทั้งหมดเท่ากับค่าที่รับรู้ ไม่มีสต็อคสินค้าสำเร็จรูป

- ราคาผลิตภัณฑ์ไม่เปลี่ยนแปลงเช่นเดียวกับต้นทุนผันแปร

- ขาดเงินทุนที่เกี่ยวข้องกับการซื้ออุปกรณ์และการเริ่มต้นการผลิต

- ช่วงเวลาเฉพาะจะถูกนำมาใช้ในระหว่างที่จำนวนต้นทุนคงที่ไม่เปลี่ยนแปลง

เนื่องจากเงื่อนไขข้างต้นจุดคุ้มทุนตัวอย่างของการค้นหาที่ได้รับการพิจารณาถือว่าเป็นค่าทางทฤษฎีในการประมาณการของรูปแบบคลาสสิก ในทางปฏิบัติการคำนวณในการผลิตพหุคูณมีความซับซ้อนมากขึ้น

โมเดลข้อบกพร่อง

- ปริมาณการขายเท่ากับปริมาณการผลิตและปริมาณทั้งสองแตกต่างกันเป็นเส้นตรง ไม่นำมาพิจารณา: พฤติกรรมของลูกค้าคู่แข่งรายใหม่ฤดูกาลที่วางจำหน่ายซึ่งเป็นเงื่อนไขทั้งหมดที่มีผลต่อความต้องการ เทคโนโลยีใหม่อุปกรณ์นวัตกรรมและอื่น ๆ ไม่ได้ถูกนำมาพิจารณาเมื่อคำนวณปริมาณผลผลิต

- ตำแหน่งคุ้มทุนใช้ได้กับตลาดที่มีความต้องการคงที่และมีการแข่งขันในระดับต่ำกับคู่แข่ง

- อัตราเงินเฟ้อซึ่งอาจส่งผลกระทบต่อต้นทุนของวัตถุดิบค่าเช่าจะไม่นำมาพิจารณาเมื่อตั้งราคาหนึ่งผลิตภัณฑ์สำหรับการวิเคราะห์จุดคุ้มทุน

- รูปแบบไม่เหมาะสมสำหรับการใช้งานโดยองค์กรขนาดเล็กซึ่งการขายผลิตภัณฑ์ไม่เสถียร

การใช้งานจริงของจุดคุ้มทุน

หลังจากผู้เชี่ยวชาญขององค์กรนักเศรษฐศาสตร์และนักวิเคราะห์ดำเนินการคำนวณและสร้างตารางการคุ้มทุนผู้ใช้ภายนอกและภายในจะดึงข้อมูลเพื่อทำการตัดสินใจเกี่ยวกับการพัฒนาต่อไปของ บริษัท และการลงทุน

เป้าหมายหลักของการใช้แบบจำลอง:

- การคำนวณราคาสินค้า

- การกำหนดปริมาณของผลผลิตเพื่อให้แน่ใจว่าการทำกำไรขององค์กร

- การกำหนดระดับของการละลายและความน่าเชื่อถือทางการเงิน ยิ่งการส่งออกเพิ่มจากจุดคุ้มทุนจุดแข็งทางการเงินก็จะยิ่งสูงขึ้น

- นักลงทุนและเจ้าหนี้ - การประเมินประสิทธิภาพการพัฒนาและความสามารถในการชำระหนี้ของ บริษัท