O desenvolvimento das relações comerciais e econômicas levou ao surgimento de um sistema financeiro adequado. Uma carta de crédito é uma das mais confiáveis quando se trata de transações de comércio exterior. No entanto, entre os participantes do processo, não é particularmente popular. Vamos ver porque.

Definição

Uma carta de crédito é uma obrigação de uma instituição financeira de pagar bens a um fornecedor em nome de um cliente. A transferência ocorrerá se forem fornecidos documentos que confirmem o embarque das mercadorias na íntegra e no prazo. Uma carta de crédito é aprovada por um contrato de venda separado. Em tais operações, os participantes lidam apenas com títulos.

Vantagens de uma forma de pagamento de carta de crédito:

- proteção de interesses das partes, garantia de entrega de mercadoria em dia;

- segurança bancária para o pagamento de mercadorias;

- oportunidade de evitar o pré-pagamento;

- Garantia de devolução do dinheiro ao comprador, caso as mercadorias não tenham sido entregues.

Espécie

A carta de crédito do tipo de pagamento revogável pode ser alterada ou cancelada sem o consentimento prévio do beneficiário (beneficiário). A principal vantagem de tal documento é o pagamento rápido. Mas é usado somente se as partes confiam umas nas outras. Uma carta de crédito irrevogável pode ser alterada apenas com o consentimento do beneficiário.

Métodos de pagamento

- Na apresentação. O dinheiro é pago ao beneficiário depois que o banco verifica os documentos enviados a ele. Tais tipo de liquidação chamado "pagamento contra o documento".

- Baseado em letra de câmbio. De acordo com os termos da carta de crédito de importação, é determinado que o banco emissor cumpra suas obrigações aceitando um rascunho. Depois de verificar os documentos, a instituição financeira confirma a conta, e no dia do pagamento transfere os fundos em favor do beneficiário para os detalhes recebidos do parceiro estrangeiro.

- O método de pagamento de parcelamento de carta de crédito obriga o banco emissor a receber os documentos para conduzir a transação dentro do prazo especificado.

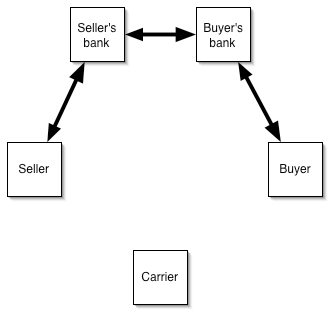

Esquema de volume de negócios:

- Os participantes da transação assinam um contrato com uma carta de crédito.

- O comprador envia o pedido.

- O emissor notifica o banco informado da abertura da carta de crédito.

- O vendedor envia as mercadorias.

- Os TTN são transferidos para o banco aconselhado.

- Os pagamentos são feitos ao vendedor.

- Os TTNs são enviados para o banco emissor.

- O comprador paga pela mercadoria e recebe os documentos.

Vamos nos deter brevemente sobre as características da preparação do documento e a terminologia básica:

- "Prazo para envio" - até a data final da carta de crédito.

- "Requerente" - o nome da empresa, endereço e número de telefone.

- “Beneficiário” - nome e detalhes de contato de um parceiro estrangeiro.

- Montante ”é indicado em números e em palavras com o nome da moeda.

- “Banco do beneficiário” - detalhes da instituição que atende ao parceiro estrangeiro.

Desvantagens de uma carta de crédito

Estes incluem o seguinte:

- o banco pode verificar os documentos por várias semanas;

- se o comprador se recusar a pagar, o vendedor arcará com todos os custos associados ao armazenamento, venda de mercadorias ou transporte para o seu país.

Importação de mercadorias

Objetivo do uso de uma carta de crédito de importação:

- redução máxima de risco em caso de falha no cumprimento dos termos da transação;

- contratos de financiamento a taxas baixas do mercado financeiro internacional (o importador recebe um empréstimo para cobrir, e o banco russo financia o dinheiro de organizações estrangeiras para isso).

O cliente paga uma comissão ao banco por processamento de documentos,% do empréstimo e margem.

Circulação de documentos:

- abertura de contas correntes e de moeda por um cliente em um banco;

- registro de um passaporte de transação de importação;

- - apresentação de um pedido de abertura de carta de crédito;

- - financiamento da transação.

A carta de crédito dos assentamentos internacionais tem as seguintes vantagens para clientes importadores:

- o pagamento é feito depois de receber documentos confirmando o envio das mercadorias;

- ao trabalhar com clientes novos ou não-verificados, não há necessidade de efetuar um pagamento antecipado;

- todos os documentos são verificados no banco;

- na falta de fundos para financiar a oferta, o cliente pode obter um empréstimo a taxas internacionais baixas;

- pacote mínimo de documentos (apenas pedidos de abertura de carta de crédito);

- a cobertura é formada em rublos, ou seja, não há riscos cambiais.

Exportação de mercadorias

Objetivo do uso da carta de crédito de exportação:

- Redução máxima de risco por incumprimento dos termos do contrato.

- A capacidade de fornecer diferimento ao comprador.

Um cliente do banco paga apenas uma comissão ao banco por papelada.

A carta de crédito dos pagamentos não monetários tem as seguintes vantagens para os exportadores:

- o pagamento pela entrega é garantido pelo banco;

- não há necessidade de fornecer crédito de mercadorias;

- o exportador recebe pagamento em pouco tempo e pode investir em capital de giro;

- a oportunidade de expandir os mercados e atrair novos parceiros.

Carta de forma de crédito do acordo: esquema

O algoritmo de ações é o seguinte:

- assinar um contrato com um parceiro;

- apresentar um pedido de abertura de carta de crédito;

- visão do documento;

- embarque de mercadorias;

- transferência de documentos para o banco;

- Verificação TTN;

- transferência do documento para o banco do comprador;

- pagamento de mercadorias;

- recepção de documentos pelo comprador.

Uma carta de crédito é usada ao comprar:

- apartamentos, terra;

- ações em LLC;

- estoques;

- pagamento de mercadorias.

Exemplo

A administração da empresa, que vende roupas européias no mercado interno, decidiu comprar um lote de produtos de um novo fornecedor estrangeiro. O preço do contrato é de 1 milhão de rublos. Para confirmar o pedido, é necessário um adiantamento de 30%. A empresa não possui fundos próprios suficientes. Portanto, a administração entrou em um contrato para uma forma de pagamento de carta de crédito e aplicou ao banco com uma declaração correspondente. Um depósito aberto com um banco russo foi usado como garantia de pagamento. Comissão de uma instituição financeira - 0,7% do valor da transação. O fornecedor enviou as mercadorias e apresentou os documentos para pagamento à instituição financeira. Em seguida, os TTN foram enviados a um banco doméstico, que deduziu fundos do depósito do cliente e reembolsou o pagamento.

Opção alternativa

Carta de crédito também é usada para financiamento pós-importação. Um banco estrangeiro faz um pagamento ao vendedor, fornecendo um adiamento à instituição financeira russa, que também adia a data de pagamento para seu cliente. Tais operações podem ser benéficas para organizações que precisam de fundos emprestados na implementação de atividades de comércio exterior,

Procedimento de liquidação:

- o cliente abre contas atuais e de moeda;

- um contrato de importação é assinado, que prevê o uso de uma carta de crédito;

- elaborado passaporte de transação, em conformidade com os requisitos da legislação da Federação Russa;

- o cliente solicita uma carta de crédito;

- o banco de importação paga a entrega ao vendedor após o embarque das mercadorias, prevê um atraso para a instituição financeira russa, que também adia a data de pagamento para seu cliente.

As vantagens de tal esquema para os compradores:

- a capacidade de cumprir obrigações sem atrair fundos próprios;

- menor custo de financiamento (comparado a um empréstimo), uma vez que a transação é paga em moeda estrangeira;

- ao celebrar um contrato de empréstimo, é estabelecida uma taxa única de juros;

- Riscos cambiais mínimos;

- a capacidade de trabalhar com fornecedores de qualquer país;

- redução de riscos comerciais;

- horário flexível de reembolso de empréstimos.

Este esquema é usado para pagar as compras:

- matérias primas;

- bens de consumo;

- máquinas, equipamentos de produção;

- peças de reposição, componentes;

- resultados de atividade intelectual, etc.

O importador paga por:

- custo de diferimento em banco estrangeiro;

- a margem de uma instituição de crédito russa;

- Comissão do banco para carta de crédito.

| Cálculo do custo de financiamento para o comprador | |

| Indicador | Valor |

| Financiamento Bancário Estrangeiro | EURIBOR 3m + 1% |

| Margem de crédito | 3 % |

| Comissão pela abertura de uma carta de crédito (uma vez) | 0,5 % |

| Total | EURIBOR 3m + 1% + 3% + 0,5% |

Mesmo sem considerar a EURIBOR 3m, o importador terá que pagar um mínimo de 4,5% para um empréstimo internacional. Embora a taxa pelo uso de fundos emprestados seja menor do que em esquemas padrão, nem todas as organizações concordarão em dar tal dinheiro. Se o valor da entrega for pequeno, faz sentido acumular fundos próprios. Tal esquema também não funcionará se o comprador precisar urgentemente dos bens. A parte que confirma pode verificar os documentos por várias semanas. Essas deficiências da forma de liquidação da letra de crédito restringem o círculo de potenciais consumidores do serviço.

Dicas de banqueiro

A essência da operação reside no facto de, após o recurso da recorrente, a instituição agir como fiadora do pagamento de produtos, se for fornecido um pacote de documentos. Contrapartidas que colaboram pela primeira vez podem, assim, proteger seus interesses. Para liquidações, os bancos usam o dinheiro do cliente na conta ou em outros ativos líquidos.

Uma carta de crédito é cobrada se, imediatamente após o recebimento do pedido, uma instituição financeira reservar 100% dos fundos na conta do cliente. Nesse caso, juntamente com o aplicativo é enviado ordem de pagamento. Se uma carta aberta de crédito for aplicada, o emissor garante o pagamento, mesmo que o cliente não tenha dinheiro na conta. Por padrão, o primeiro esquema é usado. É menos arriscado para o banco, por isso custa menos.

Se o contrato estipular a entrega de mercadorias em lotes, é mais aconselhável abrir uma carta de crédito divisível, indicando no documento a condição "remessas parciais são permitidas". O custo do contrato com o banco não deve ser inferior ao indicado nos documentos com o fornecedor. Os pagamentos são feitos em parcelas de acordo com os valores mobiliários fornecidos.

Com o mesmo tipo de remessas e pagamentos planejados, os bancos usam uma forma de pagamento renovável (renovável), que ajuda os clientes a economizar em manutenção, porque a comissão é calculada com base em uma entrega única. Mas uma instituição financeira pode solicitar segurança com base no valor total do contrato.

Não há restrições legislativas sobre o uso de cartas de crédito. Mas as regras internas do banco indicam as condições para os montantes, moeda ou assuntos de relações de pagamento. Os termos são limitados pelo contrato entre o fornecedor e o comprador. A moeda da carta de crédito é determinada pela disponibilidade de contas de correspondente no banco correspondente. Sob contratos econômicos estrangeiros, eles trabalham com mais frequência em dólares e euros ou em libras esterlinas. Dentro do país, todos os pagamentos são feitos em moeda nacional. Não é possível efetuar um pagamento entre estados ou pessoas jurídicas sujeitas a sanções financeiras.

Resumo

Uma carta de crédito é a forma mais confiável de liquidação em transações de comércio exterior, o que reduzirá os riscos comerciais e cambiais e também garante o pagamento de mercadorias pelo comprador. Dependendo da forma e do tipo do documento emitido, o pagamento pode ser considerado em espécie, garantido por um depósito ou transportado por um determinado período. Ao aceitar o documento, o banco concede uma obrigação por escrito de transferir dinheiro para a conta do cliente em outro país. A base para a transferência é documentos confirmando o fato de embarque de mercadorias.