Komercinio nekilnojamojo turto įsigijimas, kaip taisyklė, yra susijęs su gana didelėmis išlaidomis, atitinkamai, suma gali būti labai didelė. Tokiose situacijose juridiniai asmenys turi nustatyti, ar sandoris yra didelis. Toliau apsvarstykime, kaip tai padaryti.

Terminija

Pagrindinis LLC sandoris yra įmonės turto, kurio vertė viršija 25% viso įmonės turto kainos, turto perleidimas ar įsigijimas. Pastarosios vertinimas atliekamas pagal finansines ataskaitas. Be to, skaičiavimai atliekami už laikotarpį prieš dieną, kurią buvo priimtas sprendimas patvirtinti pagrindinį sandorį. Bendrovės įstatuose gali būti nustatytas didesnis procentas. Pagal steigiamąjį dokumentą, pagrindinis LLC sandoris gali būti nustatomas pagal kitus kriterijus. Taigi, nekilnojamojo turto pirkimas ir pardavimas gali būti priskirtas šiai kategorijai, nepriklausomai nuo jo vertės. Bet kuris sandoris, kurio suma viršija tam tikrą skaičių (pavyzdžiui, daugiau nei milijoną rublių), taip pat gali būti laikomas dideliu.

Federalinis įstatymas

Pagrindinis sandoris vykdomas laikantis taisyklių, nustatytų 2 str. 46 Federalinis įstatymas Nr. 14. Straipsnyje taip pat pateiktas išsamus paties apibrėžimo paaiškinimas. Taigi, vienas (paskola, paskola, garantija, įkeitimas, įskaitant) arba du ar daugiau tarpusavyje susijusių sandorių, susijusių su netiesiogiai ar tiesiogiai turto, kurio vertė yra 25% ar daugiau nuo visos bendrovės materialinio turto kainos, nustatyto pagal, nustatytą pagal: laikotarpio, iki sprendimo dėl jo sudarymo dienos, finansinės ataskaitos, jei bendrovės įstatuose nenumatytas didesnis procentas.

Į šią kategoriją neįeina tie, kurie vykdomi vykdant įprastą įmonės ekonominę veiklą, taip pat tie, kurie privalomi juridiniam asmeniui remiantis federaliniu įstatymu ar kitais norminiais aktais, o skaičiavimai atliekami kainomis, nustatytomis Vyriausybės nustatytu ar jos įgaliotu būdu. vykdomasis organas. Įsigyto materialiojo turto vertė nustatoma pagal įmonės ataskaitas, o įsigytas turtas - pagal pasiūlymo sumą.

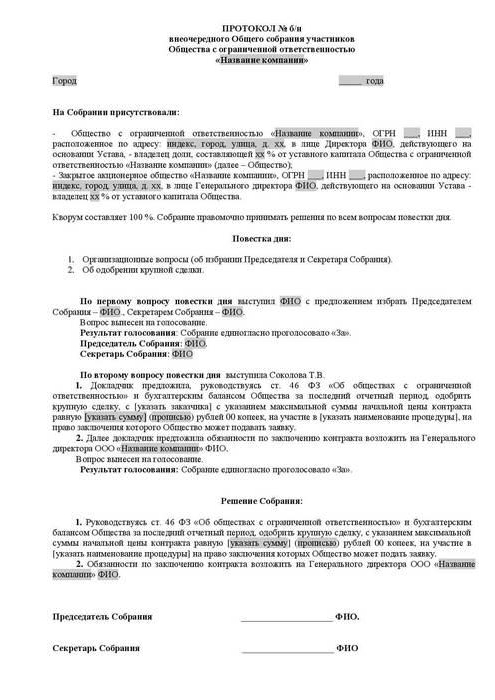

Pagrindinio sandorio patvirtinimas: pavyzdys, procedūros aprašymas

Joks dalyvis negali savarankiškai įsigyti ar parduoti juridinio asmens turto be kitų akcininkų žinios. Pagrindinio sandorio tvirtinimą vykdo visuotinis susirinkimas. Diskusijos ir dokumentavimas vyksta pagal steigimo dokumentuose numatytas taisykles. Sprendime dėl pagrindinio sandorio patvirtinimo (akto pavyzdys pateiktas straipsnyje) turėtų būti informacija apie:

- Asmenys, kurie veikia kaip sutarties šalys, naudos gavėjai.

- Kaina.

- Sutarties dalykas ir kitos materialinės sąlygos.

Į sprendimą patvirtinti pagrindinį sandorį negali būti informacijos apie naudos gavėjus, jei sutartis sudaroma konkursų būdu ir kitais atvejais, kai šalys negali būti nustatytos iki akto priėmimo. Bendrovės įstatuose gali būti numatyta įsteigti direktorių valdybą. Tokiu atveju sprendimas patvirtinti pagrindinį LLC sandorį dėl disponavimo ar jo galimybės, taip pat netiesiogiai ar tiesiogiai materialiojo turto įsigijimas, kurio vertė yra 25% ar daugiau bendrovės turto kainos, gali būti susijęs su šios įstaigos kompetenciją sudarančiais dokumentais.

Iššūkis

Sutartys, pasirašytos pažeidžiant įstatymų reikalavimus (negautas pagrindinio sandorio patvirtinimas, netinkamai surašytas aktas ir kt.), Gali būti pripažintos negaliojančiomis. Nesutinkantis dalyvis gali pateikti ieškinį teisme. Trūkstant, ieškinio senaties terminas negaliojančiam tokiais atvejais negali būti atnaujintas.

Teismo neigimas

Įgaliota institucija gali nepatenkinti ieškovo reikalavimo pripažinti negaliojančiu sprendimą dėl pagrindinio sandorio, padaryto pažeidžiant įstatymų reikalavimus, jei yra kuri nors iš šių aplinkybių:

- Neįrodyta, kad dėl šios sutarties sudarymo įmonei ar šaliai, pateikusiai ieškinį, atsirado ar gali būti padaryta žala ir kitos neigiamos pasekmės.

- Akcininko, pateikusio teismui reikalavimą pripažinti negaliojančiu po patvirtinimo visuotiniame susirinkime sudarytą sandorį, balsavimas, net jei jis jame dalyvavo, negalėjo turėti įtakos rezultatams.

- Teismo proceso metu teismas pateikė įrodymus dėl vėlesnio sutarties patvirtinimo pagal federaliniame įstatyme nustatytas taisykles.

- Ginčo metu buvo įrodyta, kad kita šio sandorio šalis neturėjo ir neturėjo žinoti apie jo sudarymą pažeidžiant įstatymų reikalavimus.

Invalidumo pasekmės

Pagrindinis rezultatas šiuo atveju bus teigiamos teisinės išvados nebuvimas. Kitaip tariant, teisės ir pareigos, numatytos sudarant sutartį, neatsiras. Taigi negaliojantis sandoris nesukels teisinių padarinių, išskyrus tuos, kurie atsiranda tiesiogiai, kai jis pripažįstamas tokiu. Kaip išimtį teismas turi teisę nutraukti sutartį ne nuo jos sudarymo momento, o už ateinantį laikotarpį - nuo atitinkamo akto išrašymo dienos. Ši nuostata taikoma: ginčijami sandoriai jei iš jų turinio išplaukia, kad juos galima sustabdyti tik ateinančiam laikotarpiui. Iš esmės tai reiškia tęsti sutartis, kurių nutraukti nuo jų sudarymo momento yra nepraktiška arba neįmanoma.

Dvišalis restitucija

Tai yra dar viena svarbi operacijos pripažinimo pasekmė, įskaitant didelę, negaliojančią. Nutraukus sutartį, šalys turi grįžti į savo pradinę padėtį. Kiekvienas dalyvis privalo grąžinti kitam viską, ką gavo iš sandorio. Dvišalė restitucija įvyksta, jei šalys iš dalies ar visiškai įvykdė sutarties reikalavimus. Jei grąžinti natūra neįmanoma, dalyvis privalo grąžinti jo vertę grynaisiais, nebent teisės aktuose būtų numatytos kitos pasekmės.

Reikėtų pažymėti, kad praktikoje dvišalė restitucija ne visada veikia. Pavyzdžiui, negalite grąžinti prekių, perparduotų trečiosioms šalims. Kompensacija pinigais tokiais atvejais neturi prasmės, nes pirkėjas jau sumokėjo, o pinigų pakartotinis išskaitymas veiks kaip nepagrįstas praturtėjimas. Konstitucinis Teismas tokiais prieštaringais klausimais išaiškino, kad restitucija turėtų būti atkurta teisių lygybės principu, užtikrinant materialinio turto vertės kompensavimo lygiavertiškumą ir lygiavertiškumą. Ginkluotosios pajėgos ir Aukščiausiasis arbitražo teismas taip pat nurodė, kad, taikant sutarties negaliojimo padarinius, kurių prievolės yra įvykdytos iš dalies ar visiškai, būtina vadovautis vienodo dydžio prievolėmis. Šiuo atžvilgiu ginčytinose situacijose nuostatos dėl restitucijos dažnai neveikia.

Svarbus punktas

Jei sudaroma sutartis, kuria pasirašant yra suinteresuota, pagrindinio sandorio patvirtinimas vykdomas pagal Art. 45 Federalinis įstatymas Nr. 14. Išimtis yra atvejis, kai tai turi visi visuomenės nariai. Tokiomis situacijomis dėl pagrindinio sandorio susitariama pagal 46 straipsnį.Išskyrus šio straipsnio 1 punkte nurodytus atvejus, steigimo dokumentuose gali būti numatytos kitokio dydžio ar tipo sutartys, kurioms taikomi aukščiau išvardyti reikalavimai.

Išimtys

Nuostatos, pagal kurias turi būti sudarytas pagrindinis sandoris, netaikomos:

- Santykiai, atsirandantys perduodant teisę į nuosavybę reorganizuojant juridinį asmenį, taip pat ir pagal prisijungimo ir susijungimo sutartis.

- Bendrovės, kurias sudaro vienas narys, tuo pat metu vykdančios joje esančio vienintelio vykdomojo organo funkcijas.

- Santykiai, atsirandantys pereinant prie įstatinio kapitalo dalies ar jos dalies juridiniam asmeniui federaliniame įstatyme Nr. 14 nustatytais atvejais.

Jurisprudencija

Pagal Reglamento Nr. Remiantis Federalinio įstatymo Nr. 14 46 straipsniu, jei yra sudarytas pagrindinis sandoris, turto, kurį įmonė panaikino, vertė nustatoma pagal jos apskaitos duomenis. Remiantis Aukščiausiojo arbitražo teismo rašto Nr. 62 2, 3 dalyse pateiktais paaiškinimais (ginčų, susijusių su verslo subjektų sudarytais svarstomais susitarimais ir susitarimais, kuriuose yra interesų, sudarymo praktikos apžvalga), nustatant teisinių santykių kategoriją, reikėjo palyginti daikto vertę su juridinio asmens turto buhalterine kaina už pastarąjį. patvirtinta atskaitomybė, nemažinant įsipareigojimų (skolų) sumos.

Ataskaitinis laikotarpis pagal federalinį įstatymą Nr. 129 yra kalendoriniai metai nuo sausio 1 d. Iki gruodžio 31 d. Imtinai. Jei visuomenėje nėra balanso, įrodinėjimo pareiga, kad sutartis nėra svarbus sandoris, tenka tiesiogiai juridiniam asmeniui. Jei byloje dalyvaujantys asmenys turi prieštaravimų dėl bendrovės pateiktos informacijos patikimumo, remiantis turto tyrimo rezultatais leidžiama nustatyti materialiojo turto vertę. apskaitos ekspertizė teismo nutartimi.

Procentų skaičiavimas: imtis

Pagrindinį sandorį lemia turimo ir įgyto / perleisto turto vertės santykis. Apsvarstykite pavyzdį:

- Turto vertė yra 45 milijonai rublių.

- Juridinio asmens turto kaina yra 5 milijonai rublių.

- 1% iš 5 milijonų = 50 tūkstančių rublių.

Raskite sandorio vertę procentais nuo juridinio asmens turto:

45 mln. / 50 tūkst. = 900 proc.

Yra dar vienas pasirinkimas: padalinti sandorio vertę iš turto kainos (100%) ir padauginti iš 100:

45 mln. / 5 mln. X 100 = 900 proc.

Kontrolė

2012 m. Sausio 1 d. Įsigaliojo Mokesčių kodekso V.1 skirsnis. Tai reglamentuoja sandorių tarp bankų kontrolės įgyvendinimą susijusios šalys. Priežiūros objektas yra sutarties kaina. Kontrolės metu tikrinamas nurodytos vertės atitikimas rinkos vertėms. Šį procesą reglamentuoja str. 105.3-105.6 mokesčių kodas. Mokesčių kontrolė vykdoma siekiant sukaupti ir sumokėti mokesčius ir mokesčius (už pelną, PVM, gyventojų pajamų mokestį, mineralų gavybos mokestį). Bet kokią didelę operaciją reikia užregistruoti atitinkamoje tarnyboje. Sutartys, kurioms taikomi tam tikri kainodaros reikalavimai, yra kontroliuojamos. Mokesčių kodekse yra nustatyti šie kriterijai:

- Sutartinių pajamų suma atitinkamu laikotarpiu viršija 1 milijardą rublių. (nuo 2014 m.).

- Viena iš šalių veikia kaip mokesčių mokėtoja už mineralų gavybos mokestį, apskaičiuotą procentiniu dydžiu, o sandorio objektas yra mineralai (taurieji metalai ir akmenys, nafta ir jos produktai, juodieji ir spalvotieji metalai, mineralinės trąšos). Tokių susitarimų išlaidų kriterijus yra 60 milijonų rublių.

- Bent vienas dalyvis:

- veikia kaip UTII arba Vieningos valstybinės muitų sąjungos mokesčių mokėtojas (jei sutartis pasirašoma kaip šios veiklos dalis), o kita šalis nenaudoja specialios apmokestinimo tvarkos (išlaidų riba yra 100 milijonų rublių per metus);

- atleistas nuo pajamų mokesčio, o kitas nesinaudoja tokiomis lengvatomis (kainos riba - 60 milijonų rublių per metus);

- veikia kaip Skolkovo projekto dalyvis, o kitas ne (sumos kriterijus yra 60 milijonų rublių per metus);

- yra SEZ gyventojas ir taiko lengvatinį mokesčių režimą, tačiau antrasis ne, kainos riba yra 60 milijonų rublių per metus.

Pastebėkite

Mokesčių mokėtojas privalo pranešti priežiūros institucijai apie kontroliuojamus sandorius, kurie buvo baigti per kalendorinius metus, ne vėliau kaip iki ateinančio laikotarpio gegužės 20 d. Šis reikalavimas nurodytas 4 str. 105.16 straipsnio 2 dalis. Pranešimas siunčiamas juridinio asmens gyvenamojoje, buvimo vietoje ar registracijos vietoje kaip pagrindiniam mokesčių mokėtojui. Pranešime turėtų būti pateikta ši informacija:

- Kalendorinis laikotarpis, už kurį pateikiami duomenys.

- Sutarčių subjektai.

- Informacija apie sandorių dalyvius (tikslus šalių pavadinimas, TIN ir kita esminė informacija).

- Patirtų išlaidų arba gautų įplaukų suma paskirstant pelną (išlaidas) pagal kontroliuojamas sutartis, kurių išlaidos yra reglamentuojamos.

Pranešimo forma, pildymo tvarka, taip pat dokumento pateikimo elektronine forma forma buvo priimta ir patvirtinta vadovaujantis Federalinės mokesčių tarnybos įsakymu. Jei sandoris nepripažįstamas kaip kontroliuojamas, pirmiau nurodyti reikalavimai jam netaikomi.