Udviklingen af handels- og økonomiske forbindelser førte til, at der opstod et passende finansielt system. Et kreditbrev er et af de mest pålidelige, når det kommer til udenrigshandelstransaktioner. Det er dog ikke særlig populært blandt deltagerne i processen. Lad os se hvorfor.

definition

Et kreditbrev er en forpligtelse fra en finansiel institution til at betale for varer til en leverandør på vegne af en klient. Overførslen finder sted, hvis der fremlægges dokumenter, der bekræfter forsendelsen af varerne fuldt ud og til tiden. Et kreditbrev godkendes af en separat salgskontrakt. I sådanne operationer handler deltagerne kun med værdipapirer.

Fordele ved et kreditbrevsform:

- beskyttelse af parternes interesser, garanti for levering af varer til tiden;

- banksikkerhed for betaling af varer;

- mulighed for at undgå forudbetaling;

- pengene tilbage-garanti til køberen, hvis varerne ikke blev leveret.

typer

Kreditbrevet for den tilbagekaldte betalingstype kan ændres eller annulleres uden forudgående samtykke fra modtageren (modtageren). Den største fordel ved et sådant dokument er den hurtige betaling. Men det bruges kun, hvis parterne har tillid til hinanden. Et uigenkaldeligt kreditbrev kan kun ændres med modtagerens samtykke.

Betalingsmetoder

- Efter præsentation. Penge udbetales til modtageren, når banken kontrollerer de dokumenter, der er forelagt ham. sådan type afvikling kaldet "betaling mod dokumentet."

- Baseret på veksel. I henhold til betingelserne i importbrevet fastlægges det, at den udstedende bank opfylder sine forpligtelser ved at acceptere et udkast. Efter kontrol af dokumenterne bekræfter den finansielle institution regningen, og på betalingsdagen overfører midlerne til fordel for modtageren til de oplysninger, der er modtaget fra den udenlandske partner.

- Betalingsmetoden med kreditbetalingsforpligtelse forpligter den udstedende bank efter at have modtaget dokumenterne til at gennemføre transaktionen inden for det specificerede tidsrum.

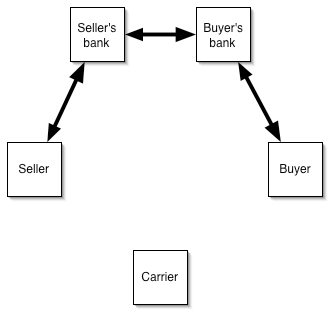

Omsætningsplan:

- Deltagere i transaktionen underskriver en aftale med et kreditbrev.

- Køberen indsender ansøgningen.

- Udsteder underretter den rådede bank om åbningen af kreditbrevet.

- Sælgeren sender varerne.

- TTN overføres til den rådgivne bank.

- Betalinger foretages til sælgeren.

- TTN'er sendes til den udstedende bank.

- Køberen betaler for varerne og modtager dokumenterne.

Lad os kort fortælle om funktionerne i forberedelsen af dokumentet og den grundlæggende terminologi:

- ”Frist for forsendelse” - senest på slutdatoen for kreditbrevet.

- "Ansøger" - firmaets navn, adresse og telefonnummer.

- ”Modtager” - navn og kontaktoplysninger for en udenlandsk partner.

- Beløb ”er angivet i tal og i ord med valutaens navn.

- ”Modtagers bank” - detaljer om den institution, der betjener den udenlandske partner.

Ulemper ved et kreditbrev

Disse inkluderer følgende:

- banken kan kontrollere dokumenterne i flere uger;

- hvis køberen nægter at betale, bærer sælgeren alle omkostninger forbundet med opbevaring, salg af varer eller deres transport til deres land.

Import af varer

Formål at bruge et importbrev med kredit:

- maksimal risikoreduktion i tilfælde af manglende overholdelse af transaktionens betingelser;

- finansieringskontrakter til lave priser på det internationale finansielle marked (importøren modtager et lån til dækning, og den russiske bank finansierer penge fra udenlandske organisationer til dette).

Klienten betaler en provision til banken for behandling af dokumenter,% af lånet og margin.

Udsendelse af dokumenter:

- åbning af nuværende og valutakonti af en klient i en bank;

- registrering af et importtransportpas;

- - indgivelse af en ansøgning om åbning af et kreditbrev

- - finansiering af transaktionen.

Kreditbrevet til internationale bosættelser har følgende fordele for import af klienter:

- betaling sker efter modtagelse af dokumenter, der bekræfter forsendelsen af varerne;

- når du arbejder med nye eller ikke-verificerede kunder, er det ikke nødvendigt at foretage en forskud;

- alle dokumenter kontrolleres i banken;

- i mangel af midler til at finansiere forsyningen, kan klienten få et lån til lave internationale renter;

- minimum pakke med dokumenter (kun ansøgninger om åbning af et kreditbrev);

- dækning dannes i rubler, dvs. der er ingen valutarisici.

Eksport af varer

Formål at bruge eksportbrev

- Maksimal risikoreduktion for manglende opfyldelse af aftalevilkår.

- Evnen til at give udsættelse til køberen.

En bankklient betaler kun en provision til banken for papirarbejde.

Kreditbrevet med ikke-kontante betalinger har følgende fordele for eksportører:

- betaling for levering garanteres af banken;

- der er ingen grund til at give råvarekredit;

- eksportøren modtager betaling på kort tid og kan investere i driftskapital;

- muligheden for at udvide markeder og tiltrække nye partnere.

Betalingsbrev: ordning

Handlingsalgoritmen er som følger:

- underskrivelse af en kontrakt med en partner;

- indgivelse af en ansøgning om åbning af et kreditbrev;

- dokument syn;

- forsendelse af varer;

- overførsel af dokumenter til banken;

- TTN-kontrol;

- overførsel af dokumentet til købers bank;

- betaling for varer;

- modtagelse af dokumenter af køberen.

Et kreditbrev bruges ved køb af:

- lejligheder, jord;

- aktier i LLC;

- aktier;

- betaling for varer.

eksempel

Ledelsen af virksomheden, der sælger europæisk tøj på hjemmemarkedet, besluttede at købe en batch af varer fra en ny udenlandsk leverandør. Kontraktsprisen er 1 million rubler. For at bekræfte ordren kræves et forskud på 30%. Virksomheden har ikke nok egenkapital. Derfor indgik ledelsen en kontrakt om et kreditbrevsform for betaling og anvendte banken med en tilsvarende erklæring. Et depositum, der blev åbnet med en russisk bank, blev brugt som sikkerhed for betaling. Provision af en finansiel institution - 0,7% af transaktionsbeløbet. Leverandøren sendte varerne og fremlagde dokumenterne til betaling for den finansielle institution. Derefter blev TTN sendt til en indenlandsk bank, der fratrækkede midler fra kundens indbetaling og tilbagebetalte betalingen.

Alternativ mulighed

Kreditbrev anvendes også til finansiering efter import. En udenlandsk bank foretager en betaling til sælgeren og leverer en udsættelse til den russiske finansielle institution, som også udsætter betalingsdatoen til sin klient. Sådanne operationer kan være gavnlige for organisationer, der har brug for lånte midler i gennemførelsen af udenrigshandelsaktiviteter,

Afviklingsprocedure:

- klienten åbner aktuelle konti og valutakonti;

- der underskrives en importkontrakt, der indeholder brug af et kreditbrev

- udarbejdet transaktion pas, i overensstemmelse med kravene i lovgivningen i Den Russiske Føderation;

- klienten ansøger om et kreditbrev;

- importbanken betaler levering til sælgeren efter forsendelsen af varerne, giver en forsinkelse til den russiske finansielle institution, som også udsætter betalingsdatoen for sin klient.

Fordelene ved en sådan ordning for købere:

- evnen til at opfylde forpligtelser uden at tiltrække egenkapital;

- lavere finansieringsomkostninger (sammenlignet med et lån), da transaktionen betales i udenlandsk valuta;

- ved indgåelse af en låneaftale fastlægges en enkelt rente;

- minimale valutarisici;

- evnen til at arbejde med leverandører fra ethvert land;

- reduktion af kommercielle risici;

- fleksibel tilbagebetaling af lån.

Denne ordning bruges til at betale for køb:

- råvarer;

- forbrugsvarer;

- maskiner, produktionsudstyr;

- reservedele, komponenter;

- resultater af intellektuel aktivitet osv.

Importøren betaler for:

- udsættelsesomkostninger i en udenlandsk bank;

- marginen for et russisk kreditinstitut;

- Bankkommission for kreditbrev.

| Beregning af finansieringsomkostningerne for køberen | |

| indikator | værdi |

| Udenlandsk bankfinansiering | EURIBOR 3 m + 1% |

| Kreditmargin | 3 % |

| Kommissionen for åbning af et kreditbrev (engangs) | 0,5 % |

| i alt | EURIBOR 3 m + 1% + 3% + 0,5% |

Selv uden hensyntagen til EURIBOR 3 mio. Skal importøren betale mindst 4,5% for et internationalt lån. Selvom gebyret for brug af lånte midler er mindre end i standardordninger, er ikke alle organisationer enige om at give sådanne penge. Hvis leveringsbeløbet er lille, er det fornuftigt at akkumulere egne midler. En sådan ordning fungerer heller ikke, hvis køberen har brug for varerne hurtigst muligt. Den bekræftende part kan kontrollere dokumenterne i flere uger. Disse mangler ved afviklingen af kreditformularen formindsker cirklen for potentielle forbrugere af tjenesten.

Banktips

Essensen af operationen ligger i det faktum, at efter ansøgerens appel fungerer institutionen som garant for betaling for produkter, hvis der leveres en pakke med dokumenter. Modparter, der samarbejder for første gang, kan således beskytte deres interesser. Ved afviklinger bruger banker kundens penge på kontoen eller andre likvide aktiver.

Et kreditbrev kaldes dækket, hvis en finansiel institution umiddelbart efter modtagelse af ansøgningen reserverer 100% af pengene på klientens konto. I dette tilfælde indsendes sammen med ansøgningen betalingsordre. Hvis der anvendes et åbent kreditbrev, garanterer udstederen betaling, selvom klienten ikke har penge på kontoen. Som standard bruges det første skema. Det er mindre risikabelt for banken, så det koster mindre.

Hvis kontrakten bestemmer levering af varer i batches, er det mere tilrådeligt at åbne et delbart kreditbrev, der i dokumentet angiver betingelsen "delvis forsendelse er tilladt." Omkostningerne ved kontrakten med banken bør ikke være mindre end dem, der er angivet i dokumenterne med leverandøren. Betalinger foretages i rater i overensstemmelse med de angivne værdipapirer.

Med samme type forsendelser og planlagte betalinger bruger banker en revolverende (vedvarende) betalingsform, som hjælper kunderne med at spare på vedligeholdelse, da provisionen beregnes ud fra en engangslevering. Men en finansiel institution kan anmode om sikkerhed baseret på kontraktens fulde beløb.

Der er ingen lovgivningsmæssige begrænsninger for brugen af kreditbrev. Men bankens interne regler angiver betingelserne for beløb, valuta eller betalingsforhold. Betingelser er begrænset af aftalen mellem leverandøren og køberen. Kreditbrevets valuta bestemmes af tilgængeligheden af korrespondentkonti i korrespondentbanken. Under udenlandske økonomiske kontrakter arbejder de oftere i dollars og euro eller i pund. Inden for landet foretages alle betalinger i national valuta. Det er ikke muligt at foretage en betaling mellem stater eller juridiske enheder underlagt økonomiske sanktioner.

resumé

Et kreditbrev er den mest pålidelige form for afvikling i udenrigshandelstransaktioner, hvilket vil reducere kommercielle og valutarisici og garanterer også betaling for varer fra køberen. Afhængig af form og art på det udstedte dokument kan betalingen tages i betragtning ved udkast, sikres ved et depositum eller overføres i en bestemt periode. Ved at acceptere dokumentet giver banken en skriftlig forpligtelse til at overføre penge til klientens konto i et andet land. Grundlaget for overførslen er dokumenter, der bekræfter faktiske forsendelser af varer.