I nutidens verden inden for realisering af alle fordelene ved at opbygge internationale forretningsforbindelser er et sådant værktøj som et kreditbrev blevet populært. Hvor bruges det? Hvad er det til? Læs mere om dette og meget mere.

Kreditbrevets rolle

Denne betalingsform, der får uovertruffen fart i den moderne verden, bruges som regel i international handel. Først og fremmest giver det dig mulighed for at finde en klar balance mellem interesserne for eksportører og købere, dvs. importører. Dernæst vil vi tale mere om internationale kreditbrev, deres klassificering og give prøver.

Begrebet international kreditbrev

Internationale kreditbrev er betingede forpligtelser, der udtrykkes kontant og anvendes af den udstedende bank på vegne af betaleren af kreditbrevet på det globale finansielle marked. Deres bevægelse er reguleret i henhold til "Unified Customs and regler for Letters of Credit" samt "ICC-publikation nr. 500" (UCP500). Generelt er et kreditbrev en dokumentaftale efter underskrift, som den udstedende bank på forespørgsel fra klienten (betaleren) forpligter sig til at udføre handlingen med at betale for dokumenterne direkte til en tredjepart, det vil sige den begunstigede, for hvilken kreditbrevet blev åbnet.

En bankforpligtelse i henhold til en kreditbrev er uafhængig, uafhængig af parternes forhold inden for det juridiske felt af gyldighed af en handelsaftale. Denne bestemmelse er etableret med det formål at beskytte bank- og kundernes interesser. For den eksporterende part sikrer det igen skabelsen af vedvarende begrænsninger i kravene til papirarbejde og følgelig modtagelse af betalinger på grundlag af de eksisterende betingelser i kreditbrevet, og importøren får en garanti for, at betingelserne i dette dokument vil blive opfyldt af eksportøren.

Af ovenstående følger det, at kreditbrevet har en række funktioner, der adskiller det fra den almindelige transaktion med salg eller handelsdokument, og også har styrken af den juridiske kontrakt, som den er baseret på.

Fordele og ulemper ved et kreditbrev

I betragtning af begrebet et internationalt kreditbrev er det værd at tale om de vigtigste fordele og ulemper ved dette værktøj. Lad os starte med det positive:

- eliminering af risikoen for en situation, når der oprettes forkerte pengestrømme;

- eliminering af insolvensrisici;

- fjernelse af muligheden for at ændre kontraktbetingelserne ensidig efter transaktionens afslutning og i overensstemmelse hermed udstedelse af et kreditbrev

- eliminering af kontanttabsrisici

- fjernelse af muligheden for krænkelse af juridiske normer for en af parterne, der regulerer en del af kontrakten for manglende modtagelse af indtægter i international betalingsvaluta, der findes i relation til valutaregler;

- for deltagere bliver det muligt at bruge et kreditbrev i systemet med beslægtede transaktioner som et middel til finansiering af kommercielle relationer samt at yde denne finansiering;

- yde garantier i kraft af dokumentets juridiske kraft samt opfyldelse af alle forpligtelser fuldt ud af to parter;

- at sikre juridisk og dokumentarisk beskyttelse af parternes interesser.

Hvad angår ulemperne, ser de sådan ud:

- vanskeligheder med store mængder dokumenter på forskellige stadier i behandlingen af kreditbrev;

- høje omkostninger til behandling af sådanne former for afvikling for parter i en udenrigshandelstransaktion.

Medlemmer af kreditbrevet

Parterne i den internationale kreditbrev er følgende enheder:

- En ansøger er en køber, der instruerer sin bank om at åbne et kreditbrev på de vilkår, der er udviklet i deres aftale.

- Udstedende bank - en finansiel institution, der åbner et kreditbrev på ansøgerens vegne og for hans regning.

- Støttemodtager - leverandør (eksportør), det vil sige den juridiske enhed i aftalen, der modtager kreditbrevet.

- Advice Bank - en bank, hvis formål er at instruere i form af afviklinger til at underrette eksportøren til fordel for åbningen af et kreditbrev og følgelig sende dokumentets fulde tekst.

- Executive Bank - udfører betalingstransaktioner og har myndighed til at udføre sådanne operationer fra den udstedende bank.

- Bekræftelse af bank - ud over de vigtigste bestemmelser i aftalen tilføjer listen over forpligtelser et brev om kreditforpligtelse i henhold til aftalevilkårene mellem finansielle institutioner til at foretage akkrediterede betalinger.

- Transfer Bank - udfører brev med kreditoverførsel på modtagerens vegne og er bemyndiget til at udføre sådanne handlinger; denne bank vil være henholdsvis og udøvende.

Typer af kreditbrev efter klassificering UCP500

Der er mange typer kreditbrev afhængigt af den rolle, de spiller i alle former for finansielle transaktioner, interesserne for deltagere i disse bosættelser osv. Derfor er der ikke færre ændringer, der allerede er tildelt en eller anden type aftale.

Først giver vi en klassificering i henhold til UCP500-standarder (som standard er et kreditbrev, der er underlagt de vigtigste krav i UCP500, et åbent kreditbrev):

- Et tilbagekaldbart kreditbrev er en form for afvikling, når den udstedende bank har mulighed for at ændre eller annullere kontraktbetingelserne uden først at underrette eksportøren. I praksis bruges det imidlertid ekstremt sjældent.

- Standby-kreditbrev er bankgaranti bruges i tilfælde af overtrædelse af forpligtelser fra modparter i henhold til en international handelsaftale. På grund af det faktum, at denne art er underlagt kravene i UCP500, er den underlagt alle de regler, der er reguleret af disse krav uden undtagelse.

- Overførbart kreditbrev - en form for afvikling, hvor eksportøren beder den overførbare bank om at bruge et finansielt instrument af en eller flere andre eksportører.

- Et bekræftet kreditbrev er en form for afvikling, som på udstederens vegne bekræftes af en anden finansiel institution. Denne institution har de samme forpligtelser som udstederen.

I praksis bruges et stort antal betalingsformer, men de er ikke reguleret af UCP500-reglerne og finansielle institutioner, hvor et kreditbrev er åbent, da de bruges i overensstemmelse med den eksisterende erfaring.

Kæmpe distribution på det globale finansielle marked erhvervet kreditbrev for køb af fast ejendom. Parterne reducerer risikoen for manglende overholdelse af kontraktbetingelserne ved hjælp af en sådan beregningsformular som et kreditbrev. Ejendommen kommer i køberens lovlige besiddelse først efter registrering af salget i statslige organer.

Regnskabsbrev

Det er også værd at bemærke, at når de udarbejder regnskaber, er virksomheder nødt til at føre en korrekt oversigt over transaktioner i internationale afviklinger og tydeligt se, hvor kreditbrevet tages i betragtning. Bogføringer (i regnskabsførelse) af kreditbrev udføres ved hjælp af konto nr. 55 "Specialkonti" (underkonto 1).

Gennemførelsesbrev

Salg af et kreditbrev - betaling i henhold til en kreditaftale. En særlig rolle i denne sag spilles af kreditbrev, når bankfilialen er delegeret retten til at udføre betalingstransaktioner i udlandet. Sager om gennemførelse af kreditbrev:

- på anmodning, det vil sige når alle de nødvendige dokumenter indsendes;

- ved accept, der udstedes til en bekræftet bank;

- ved hjælp af forhandling: en forhandlingsbank betaler eksportøren udgifterne til de indsendte dokumenter (eller forpligter sig til at udføre en betalingsoperation), før de modtager afvikling fra udstederen.

Faser i gennemførelsen af et kreditbrev

Der er flere hovedfaser i gennemførelsen af et kreditbrev:

- Indledende: kunder skal udarbejde de vigtigste bestemmelser i kontrakten.

- Der indgås en aftale mellem parterne.

- Der gives en instruktion til den ansvarlige importørs bank om at udarbejde en ansøgning om åbning af et kreditbrev i form af en bank til åbning af et kreditbrev.

- Åbning af et kreditbrev.

- Overvågning af rigtigheden af kreditbrevet.

- Eksportøren opfylder betingelserne for levering af tjenester eller varer.

- Overvågning af overholdelse af kontraktens indhold med betingelserne i kreditbrevet.

- Banken rapporterer de fundne uoverensstemmelser og returnerer dokumentationen til revision tilbage til eksportøren.

- Afvikling under kontrakter på bankens vegne.

- Banken overfører alle dokumenter til det importerende selskab.

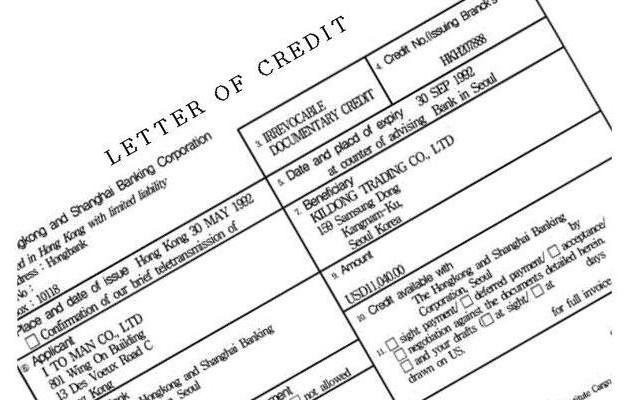

Eksempel på kreditbrev

Nedenfor er et eksempel på et kreditbrev for en bedre forståelse af, hvordan dette dokument fungerer.

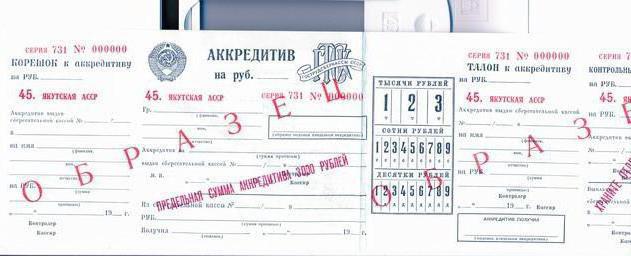

| sum

med ord |

Hundredeogtredive tusind rubler 00 kopek | |||||

| TIN 6533018764 | sum | 135000-00 | ||||

| Cq. nummer | 33333444445555566666 | |||||

| betaleren

LLC "Russisk bjørk" |

||||||

| BIC | 012345678 | |||||

| Cq. nummer | 99999888887777766666 | |||||

| Betalers bank

"Baltinvestbank" Skt. Petersborg |

||||||

| BIC | 076543212 | |||||

| Cq. nummer | 55555666663333300000 | |||||

| Modtagerbank

"Alef-Bank" Moskva |

||||||

| TIN 0390564656 | Cq. nummer

(40901) |

|||||

| Se op. | 08 | Gyldig sigt. Akkrediteret. | 05.12.2016 | |||

| Naz. pl. | ||||||

| Modtageren

Joint-Stock Company Stangen |

kode | Res. marken | ||||

| udsigt

kreditbrev |

uigenkaldelig, afdækket | |||||

| tilstand

betaling |

uden accept | |||||

| Navn på varer, antal og dato for kontrakt, dato for levering af varer, modtager og destination | ||||||

| Leveringsbetaling (dokumenttype) | ||||||

| Yderligere vilkår | ||||||

| Kontonummer modtageren | ||||||

Sådan ser kreditbrevet ud. Undertegnelser fra kompetente personer og en våd segl er også anbragt nedenfor, et brev med kreditnummer, betalingstype og dato for udførelse er vist øverst.