En veksel er et gældsdokument med en lovpligtig form, der giver den udiskutable ret til at kræve betaling af beløbet efter en bestemt periode. Oftest bruges det af virksomheder, der giver hinanden et kommercielt lån. Læs mere om, hvad der udgør en enkel og overførbar regning, læs videre.

Egenskaber

Brug af regninger som kommercielt lån Det har en række fordele i forhold til en standardlåneaftale. En veksel er en sikkerhed, der kan sælges, pantsættes til en bank eller bruges til gensidige afviklinger. Hans omvendelse styres af retsstaten. I modsætning til andre gældsforpligtelser:

- en veksling kan overføres uden påtegning

- alle deltagere bærer solidarisk ansvar;

- det er ikke sikret ved sikkerhed.

Typer af regninger

For klarheds skyld præsenterede vi sorterne på dette lånedokument i form af en tabel.

| form | anvendelse af |

| kommerciel | Råvarelån |

| finansielle | Kontantlån |

| bank | Indskudsbevis |

| blank | Køberen underskriver en blank form og overleverer den til sælgeren for at udfylde |

| løfte | Det skrives ud som sikkerhed for et lån fra en upålidelig låntager. |

Til beregninger bruges ofte en enkel og overførbar veksel. Den første (solo) udstedes af debitor til kreditor. Det indeholder en forpligtelse til at betale beløbet til tiden. Et lån, der kan overdrages, udstedes af låntageren. Den indeholder en ordre til debitor om at betale det specificerede beløb (til tiden) til en tredjepart. Et sådant dokument kaldes et udkast. Da det ikke har beføjelsen til et betalingsmiddel, kræves det i praksis, at debitor giver sit samtykke til betalingen. Accept sker i form af en inskription på forsiden. Skyldneren kan bekræfte betaling af kun en del af gælden.

Vareregninger bruges til afvikling i levering af produkter eller tjenester. Finansielle lån udstedes til virksomheden. De udarbejder også forfaldne gæld. Bankregninger bekræfter deponering af et vist beløb. Efter udløbet modtager investoren indkomst. Som en garanti for betaling for fremtidige levering af varer, hvis værdi endnu ikke er bestemt, kan køberen acceptere en tom form og overføre den til sælgeren for at udfylde. En veksling kan også udstedes som sikkerhed for et lån fra en upålidelig låntager. Det opbevares på den indbetalte konto. Efter betaling afregnes regningen. I tilfælde af overtrædelse af betingelserne får debitor et krav.

Nuancerne i loven

Udstedelse og cirkulation af sådanne værdipapirer reguleres af nr. 48-FZ "Om veksel- og lovbrevet" og resolution nr. 33/14. Nuanceerne i beskatningen er dækket af Den Russiske Føderations skattelov. Især i disse retsakter er det indikeret, at regningen ikke er underlagt obligatorisk registrering i registret. Det kan også skrives på et hvidt ark. Modtageren kan selv bruge alle rettigheder, der stammer fra sikkerheden, eller overføre dem til en tredjepart.

Lovgivningen indeholder bestemmelser om opdeling af veksler til råvarer og finansielle. Fra et økonomisk synspunkt klassificeres værdipapirer også til rabat og renter. I det andet tilfælde opkræves provisionen for brug af midler på det nominelle beløb fra den næste dag efter dokumentets udførelse. Forordningen "På en bekendtgørelse og en bekendtgørelse" bestemmer, at denne periode kun er gyldig, hvis en anden dato ikke er angivet i detaljerne.Oftest begynder organisationer at påløbe renter fra den dag, dokumentet udarbejdes. For at undgå skatterisici er det bedre at springe den første dag over.

registrering

Den føderale lov "On Transferable and Promissory Note" indeholder en liste over de krævede detaljer i dokumentet:

- navn;

- enkelt tilbud om at betale et lån;

- debitors adresse;

- betalingsperiode;

- bopælssted

- modtagerens navn

- dato og sted for udarbejdelse af dokumentet

- underskrift af skuffen.

Hvis mindst en af detaljerne mangler i dokumentet, betragtes de som ugyldige.

Regningsbeløb

Det fremgår tydeligt i dokumentet med tal og ord. Henvisninger til andre gældsinstrumenter er forbudt. Hvis de er til stede, mister vekselbogen kraft. Hvis der er forskelle, betragtes det i ord angivne beløb som sandt. Hvis der er angivet flere numre, tages der hensyn til det mindste. Renter for betegnelsen på udkastet opkræves yderligere til den sats, der er angivet i dokumentet. Ved overførsel af et dokument mellem flere personer er opdeling af gældsbeløbet ikke tilladt. Betalerens adresse (juridisk eller fysisk person) er angivet nederst til venstre.

Betalingsbetingelser

Forordningen "På en gældende note og en vekslingskasse" indeholder flere beregningsmuligheder:

- “Betal ved præsentation.” Dokumentet kan indeholde maksimale og minimale vilkår, for eksempel: "senest den 25. juli 2015." Hvis der ikke findes en sådan indskrift, kan gælden inddrives inden for et år fra det tidspunkt, papiret blev udarbejdet. Hvis dokumentet udløber, har billedhaveren ikke ret til at fremsætte krav.

- “Betal ind (antal dage) efter præsentationen.” Nedtællingen starter fra tidspunktet for accept. Medmindre andet er angivet, skal betaling ske inden for et år.

- På et tidspunkt efter samlingen. Nedtællingen starter dagen efter underskrivelsen af papiret. Betalingsfristen er den dato, der er angivet i dokumentet. Hvis det er tildelt begyndelsen, midten eller slutningen af måneden, betyder det 1, 15 og den sidste dag.

- På en bestemt dag: ”Jeg forpligter mig til at betale den 10. september 2015.” Hvis betalingsperioden falder på en weekend eller ferie, skal pengene overføres den næste arbejdsdag.

Loven om en veksling indeholder nogle begrænsninger. For det første er det forbudt at specificere på hinanden følgende betalingsfrister. Hele beløbet skal tilbagebetales ad gangen. For det andet kan udtrykket ikke bestemmes af betingelserne for opfyldelse af andre forpligtelser.

Betalingens navn og adresse

Dette er en vigtig egenskab i udkastet. Normalt svarer adressen til betalers placering. Adressen på den bank, hvor betalingen foretages, kan også skrives. Angivelse af flere steder ugyldiggør dokumentet. I kolonnen "Navn" skrives det normalt: "Betal dit navn, LLC ...". Hvis modtageren er en regningsejer, angives det: “Betal ved vores ordre”.

En veksling betragtes som ugyldig, hvis den ikke angiver stedet for samlingen. Adressen skal staves fuldt ud. Det er nødvendigt at angive tid for at løse tvister. Disse detaljer bestemmer gældens løbetid i dokumenter med sådanne betalingsperioder: "efter ... måneder fra forberedelsen", "efter præsentation", "efter ... dage efter præsentationen".

Underskrift af skuffen

Den føderale lov "På en vekslingskasse" indeholder angivelse af det fulde navn, før du underskriver skuffen. Disse data indtastes ved hjælp af et stempel. Uden en signatur betragtes dokumentet som ugyldigt. Hvis der stilles en sikkerhed af en virksomhed, underskrives den af to personer, der er ansvarlige for finansielle afviklinger. Den studerende kan opgive ansvaret for accept mærket "Ingen forpligtelse". Udnævnelse af en tredjepart som betalende er ikke tilladt. Banken tilbagebetaler gælden, hvis der er et tilstrækkeligt beløb på klientens konto.

Implementeringsplan

I transaktioner med kladder er en skuffe (kreditor), træk (debitor) og modtager (remitter) involveret.Oftest bruges dokumentet til afviklinger, når virksomheden og den første leverandør tager et lån til deres produktionsaktiviteter og tilbagebetaler gælden ved betalinger fra købere. Tilskudsmanden betales af skuffen, og debitor af kautionen. Så banken kan kontrollere den målrettede brug af midler. Efter accept har debitor en forpligtelse overfor remitteren. Kreditgiveren accepterer at betale gælden, hvis låntageren ikke har bekræftet eller betalt regningen. Disse regler gælder kun, hvis regningen fremlægges til betalingstidspunktet.

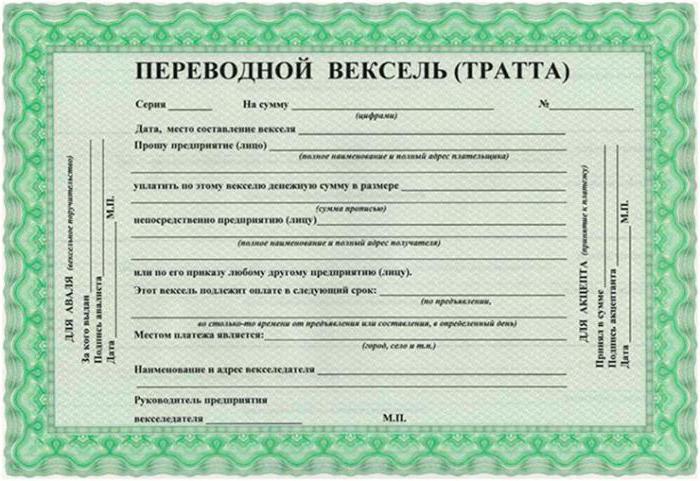

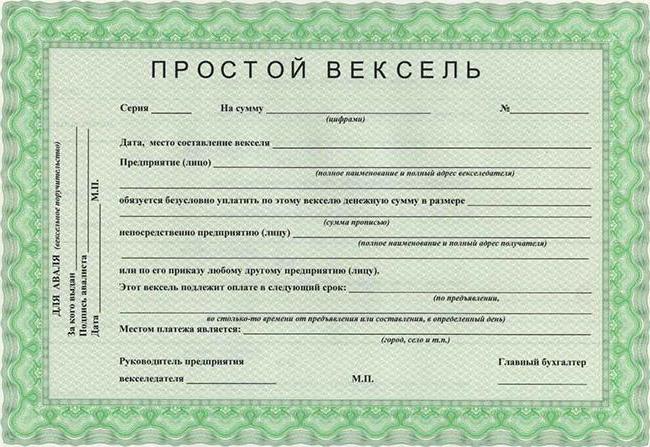

Lovbrev

Denne sikkerhed udstedes af debitor og forpligter sig til at returnere et vist beløb til kreditor i tide. Det skal indeholde de samme detaljer som i udkastet. Regningen behøver ikke at blive accepteret yderligere. De samme regler gælder for dokumentet vedrørende ordre og betalingsbetingelser, mægling, retssager, kopier, som med udkastet.

påtegning

Den føderale lov "På en advarsel og en vekslingskasse" indeholder overførsel af retten til at modtage midler til en anden person. En organisation, der nægter at modtage betaling kaldes en endorser, den nye modtager kaldes en endorser, og selve operationen godkendes. En transaktion kan foretages til fordel for enhver person, også skuffen. Overførsel af en del af rettighederne er ikke tilladt. En påtegning skal underskrives af en ny långiver.

Typer af påtegninger:

- Blank. Påtegningen indeholder ikke et klart navn på den person, hvis fordel betalingen skal foretages. En veksling anses for at være indehaver.

- Nominel (fuld). Påtegningen skal angive navnet på modtageren af midler.

- Preporuchitelny. Inskriptionen i dokumentet "Til afhentning", "Valuta at modtage", "Jeg har tillid til at modtage" betyder, at indehaveren overførte retten til banken at indsamle midler fra låntageren.

- Forordning "På en vekselbog" bestemmer, at en sikkerhed kan pantsættes. I teksten vises derefter sætningen: "Valuta i sikkerhed". Indehaveren af et sådant dokument har rettigheder, der følger af udkastet.

Påtegning VS-session

En overførselsregning kan også være til stede på en seddel. Det kaldes session. Med sin hjælp overfører banker depositum og opsparingsattester. Disse to detaljer er forskellige fra hinanden.

- Medmindre andet er angivet i dokumentet, er godkendelsesansvarlig ansvarlig over for alle efterfølgende regningsejere. I tilfælde af en koncession bekræfter en person, der tildeler sine rettigheder deres gyldighed, men ikke deres udøvelse.

- En påtegning, i modsætning til en session, giver mulighed for fuldstændig overdragelse af rettigheder.

- Loven "På en gældende note og en vekslingskasse" giver mulighed for blank godkendelse. Samling kan udelukkende være nominel.

- En påtegning udarbejdes på et ekstra ark, og tildelingen er en separat aftale.

Udkast til accept

Skyldneren er forpligtet til at bekræfte betaling af regningen. Acceptet udføres på venstre side af dokumentet med ordene: "Accepteret," "Betal". Dernæst skal betalerens underskrift. Du kan til enhver tid fremlægge en regning til accept i perioden og efter dens gyldighed. Skyldneren kan ikke opbevare dokumentet til vederlag. Han får besked om den kommende godkendelse ved et registreret brev, der indeholder detaljerede oplysninger om udstedelsen af regningen. Men en forsikringstager kan begrænse fristen for at præsentere et dokument.

Loven om en gældsbevis og en vekslingskasse giver delvis accept. Skyldner kan også nægte at bekræfte udkastet. Men i dette tilfælde modtager køberen ikke dokumenter for varerne fra banken, før han accepterer dokumentet. Et kreditinstitut kan også udstede en operation. Bank accept accepteres til tidlig regnskabsføring. Det er kun obligatorisk, hvis afviklingen foretages ved kreditbrev.

kaution

En garanti for betaling af dokumenter er deres bekræftelse fra banker. Aval - det er en garanti at foretage en betaling af en finansiel institution, forudsat at debitor har tilstrækkelige midler på kontoen.Essensen af operationen er, at regningsejerne sælger sikkerheden til banken ved påtegning inden forfaldsdatoen. For dette modtager han regningsbeløbet minus kreditinstituttets provision. Transaktionen beskattes af Centralbanken med en sats på 0,3% af beløbet.

Der gives et gennemsnit for enhver person, der er ansvarlig for betalingen. Dokumentet skal angive, hvem garantien gives. Hvis disse data ikke er tilgængelige, betragtes det som aval er lavet af kreditor. Selvom betaleren af en veksling faktisk er en låntager. Efter at have tilbagebetalt en sikkerhed, kan banken indgive et regressionskrav til debitor.

kopi

I praksis findes ikke kun originaldokumentet, men også flere identiske kopier af det i omløb. Alle af dem skal være nummereret og angivet i regningsteksten. Den første kopi betegnes som prima, den anden - anden osv. Originale underskrifter skal kun være i originalen. Alle kopier udgør en regning. Hver kopi kan være i omløb.

Den ene kopi sendes til accept, den anden sættes i omløb. Betaleren bekræfter kun originalen. Derefter overfører han det til indehaveren af den anden kopi. Ved godkendelse angiver kopier placeringen af de andre formularer. Originalen præsenteres for betaling, de resterende kopier tilbagebetales til dem. Undertiden indebærer sikkerhedsbetingelserne bekræftelse af alle værdipapirer. Derefter bruges klausulen: ”Betal mod den anden kopi”. En kopi af dokumentet skal gengive originalen med alle mærker. En sådan instans kan være lavet, det skal nødvendigvis angive placeringen af den første instans.

Betalingsprocedure

Konventionen "På en promissory note and a Promissory Note" bestemmer, at nedtællingen af et dokuments forfaldsdato starter dagen efter dets forberedelse. Sikkerheden præsenteres for betaling på låntagers sted. Midler skal udbetales straks kontant eller ikke-kontant. Betaler skal returneres med en kvittering, der bekræfter modtagelse af betaling. Hvis debitor kun har betalt en del af forpligtelserne, foretages en note i dokumentet, og der indgives en protest.

Fremlæggelse af en regning inden fristen forpligter ikke debitor til at tilbagebetale det. Til gengæld har dokumentindehaveren ret til at nægte at acceptere et forskud. Forlængelse af regningen er ikke tilladt. Hvis parterne ikke har fundet en anden måde, er det nødvendigt at udarbejde et nyt dokument på de samme vilkår, men med de aftalte datoer.

Udenlandsk handel veksling udstedes i en valuta. Hvis kontraktbetingelserne indeholder bestemmelser om afvikling i forskellige monetære enheder, skal der udarbejdes separate dokumenter for hver af dem. Normalt udstedes en sikkerhed i valutaen i låntagerens land. Hvis betalingen foretages i en anden valuta, vises omregningskursen i dokumentet. Hvis disse data ikke er tilgængelige, betragtes de officielle data fra centralbanken i låntagers land som korrekte.

Nægtelse af betaling

Der kan muligvis ikke accepteres en veksling til accept, hvis:

- Ugyldig betalers adresse

- skyldneren er død (individuel) eller erklæret konkurs;

- dokumentet indeholder udtrykket "ikke accepteret";

- acceptoptegnelsen krydses.

anfægtelse

Krav på spørgsmål om betaling af regninger behandles kun af retten efter en korrekt udarbejdet protest. Det vil sige, efter at der blev anmodet om at betale den accepterede gæld, men midlerne blev ikke modtaget til kreditorens konto. For at protestere skal billholderen forelægge dokumentet til notarens kontor. Tidspunktet er klart reguleret. I tilfælde af afslag på betaling har billedhaveren 12 timer den næste arbejdsdag. Hvis dokumentet ikke er bekræftet, kan udvekslingsforslaget protesteres i perioden med præsentationen af accept. Notariatkontoret indtaster en registrering i registreringsdatabasen og i selve dokumentet. En statsafgift på 5% af det ubetalte beløb opkræves for indgivelse af en protest.

Hvis betaleren erklæres konkurs, kan du straks gå til retten. Skuffen skal underrette låntageren om indgivelse af en protest inden for 4 dage efter dens bestilling. Hver påtegning er forpligtet til at underrette sin forgænger og avalisten inden for de næste to dage.

Et krav kan indgives allerede inden forfaldsdatoen for betaling, hvis der var et afslag på accept, blev betaleren erklæret insolvent, tidligere forsøg på at inddrive gæld fra ejendommen var ikke succesrige.

Hvis protesten indgives rettidigt, skal du:

- retsmyndigheder kan acceptere sager til behandling;

- retten til at betale regningen i regressiv rækkefølge kommer, dvs. kravene præsenteres for de første avalister, påtegninger;

- regningsejer kan øge det beløb, der skal betales med 6% om året, der påløber fra tidspunktet for modning til tilbagebetaling af gæld, sanktioner, omkostninger forbundet med protesten.

Hvis fristerne for at protestere på udkastet overtrædes, mister dokumentindehaveren alle rettigheder, der følger af det. Denne bestemmelse gælder ikke for en seddel, da den er ansvarlig for den samt en accept af dens forpligtelser.

Hvis teksten i dokumentet indeholder udtrykket: "Omsætning uden omkostninger", kan regningsejeren straks gå til retten uden at protestere på regningen. Men denne forbehold fritager ham ikke for rettidig fremlæggelse af dokumentet og sender en anmeldelse. I tilfælde af et for tidligt krav fratrækkes diskonteringsprocenten fra regningsbeløbet.

Tredjeparter

Mellem indehaveren af vekselregningen og låntageren kan der være formidlere, der bekræfter betaling af sikkerhed for en anden debitor. En sådan situation opstår i tilfælde af delvis eller fuldstændig afvisning af accept af debitor, betalers insolvens. Men så skal retssagen først bringes til formidleren og derefter til hovedlåntageren. I samme rækkefølge skal betaling foretages. Krav til formidleren kan først fremsættes efter afslag på betaling af den største låntager. Gæld skal tilbagebetales fuldt ud. Derefter anbringer betaleren dokumentet det relevante mærke, datoen for transaktionen og tager regningen. Derefter har formidleren et regressionskrav for hovedskyldneren. Fristen for betaling af dokumentet er en dag før protesten.