Như bạn đã biết, mỗi công ty thực hiện các hoạt động của mình vì lợi nhuận. Chỉ khi đạt được mục tiêu này, một công ty mới có thể đảm bảo sự ổn định trong công việc và cơ sở để mở rộng. Lợi nhuận của công ty được thể hiện dưới dạng cổ tức trên các quỹ đầu tư. Lợi nhuận của công ty thu hút các nhà đầu tư, góp phần tăng vốn. Một trong những khía cạnh quan trọng nhất của hoạt động là khái niệm hòa vốn. Nó được coi là bước đầu tiên đối với kế toán, và sau đó là lợi nhuận kinh tế. Hãy để xem xét thêm về điểm hòa vốn là gì.

Khía cạnh lý thuyết

Trong khoa học kinh tế, điểm hòa vốn được hiểu là trạng thái bình thường của công ty trong một thị trường cạnh tranh hiện đại, được đặc trưng bởi trạng thái cân bằng dài hạn. Đồng thời, doanh thu kinh tế được tính đến - thu nhập mà chi phí của công ty bao gồm tỷ suất lợi nhuận trung bình trên thị trường của các quỹ đầu tư. Thu nhập bình thường của công ty cũng được tính đến. Theo các giả định này, định nghĩa điểm hòa vốn như sau:

- Đây là khối lượng bán hàng hóa mà lợi nhuận từ bán hàng bao gồm đầy đủ chi phí sản xuất, bao gồm cả lãi suất thị trường trung bình trên tài sản riêng và thu nhập doanh nhân (bình thường).

Hiệu suất

Nếu công ty nhận được kế toán lợi nhuận (số dư thu nhập từ bán hàng và chi phí tiền mặt để giải phóng hàng hóa là dương), điểm hòa vốn có thể không đạt được về mặt kinh tế. Ví dụ, doanh thu có thể thấp hơn lãi suất thị trường trung bình trên vốn. Theo sau đó, có những lựa chọn khác có lợi hơn cho việc sử dụng tài sản của chính bạn sẽ cho phép bạn có thêm thu nhập. Điểm hòa vốn của doanh nghiệp, do đó, đóng vai trò là một tiêu chí để đánh giá hiệu quả của hoạt động khởi nghiệp. Một công ty không đạt được nó không hoạt động tốt trong điều kiện thị trường hiện hành. Nhưng thực tế này, tất nhiên, không thể được coi là một lý do rõ ràng để công ty rời khỏi doanh nghiệp. Để giải quyết vấn đề chấm dứt công ty, cần nghiên cứu chi tiết cấu trúc chi phí.

Tối đa hóa doanh thu

Nó là cần thiết cho hoạt động tối ưu của công ty. Quá trình tối đa hóa là tính toán điểm hòa vốn trong điều kiện kinh tế. Trong nghiên cứu về thủ tục này, các khái niệm sau đây được sử dụng:

- Doanh thu cận biên. Nó đại diện cho số tiền mà tổng lợi nhuận của công ty thay đổi với sự gia tăng sản lượng hàng hóa thêm 1 đơn vị.

- Chi phí cận biên. Chúng biểu thị số tiền mà tổng chi phí thay đổi khi tăng sản lượng thêm 1.

- Tổng chi phí trung bình là tổng của chi phí cố định, biến đổi và chìm trên mỗi đơn vị sản phẩm.

Từ một thời điểm nhất định (khi một khối lượng sản lượng hàng hóa nhất định được thiết lập), đường cong của chi phí biến đổi sẽ tăng lên, và thu nhập cận biên, tương ứng, giảm. Để tối đa hóa lợi nhuận, mối quan hệ cơ bản là giữa lợi nhuận và chi phí với mức tăng sản xuất là 1. Rõ ràng là khi chi phí cận biên thấp hơn thu nhập, với sự gia tăng số lượng hàng hóa, lợi nhuận sẽ trở nên lớn hơn. Nếu chi phí nhiều hơn doanh thu, thì việc giảm sản lượng sẽ góp phần tăng thu nhập. Do đó, chúng ta có thể xây dựng một tiêu chí theo đó lợi nhuận sẽ tối đa: nó đạt được khi các chỉ số biên của doanh thu và chi phí bằng nhau.

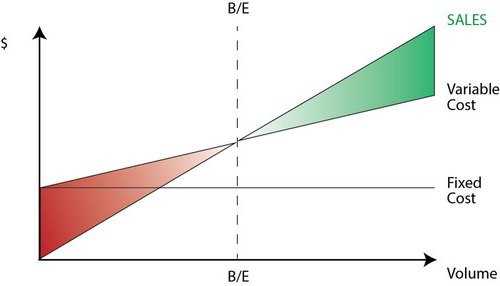

Điểm hòa vốn: làm thế nào để tính toán?

Có một số điểm mà bạn cần đặc biệt chú ý. Trước hết, vấn đề là thiết lập một khối lượng hàng hóa quan trọng mà tại đó đạt đến điểm hòa vốn của sản xuất. Có ba cách tiếp cận để giải quyết vấn đề này:

- Phương trình.

- Thiết lập thu nhập cận biên.

- Hình ảnh đồ họa.

Đặc biệt quan trọng sẽ là phân tích điểm hòa vốn (dự báo) cho những thay đổi trong các giả định.

Phương trình

Phương pháp điểm hòa vốn này bao gồm các sơ đồ sau:

- Thu nhập - Chi phí biến đổi - Chi phí cố định = Lợi nhuận ròng.

Chỉ số sau có thể được chỉ định là P. P là giá bán của một đơn vị hàng hóa được phát hành, x là khối lượng sản phẩm được sản xuất và bán trên thị trường trong kỳ, và cố định và b là chi phí biến đổi. Sử dụng các ký hiệu này, bạn có thể thực hiện phương trình sau:

- P = P * x - (a + b * x) hoặc P = (P - b) * x - a.

Bình đẳng cuối cùng chỉ ra rằng tất cả các yếu tố được chia thành các tiêu chí phụ thuộc và không phụ thuộc vào khối lượng bán hàng. Trong quá trình xác định các thông số, chi phí được chia thành các sản phẩm được bán và sản xuất. Sự khác biệt này được coi là quan trọng nhất trong hai cách tiếp cận kế toán quản trị: Chi phí trực tiếp và Chi phí hấp thụ. Trong trường hợp sau, chi phí được thực hiện với việc phân phối tất cả các chi phí giữa hàng hóa được bán và số dư của nó. Nói cách khác, chi phí cố định là cổ phiếu thâm canh. Khi sử dụng phương pháp thứ hai chi phí cố định liên quan đầy đủ đến việc thực hiện. Theo phương trình đầu tiên, bạn có thể dễ dàng tính điểm hòa vốn. Để làm điều này, thực hiện các phép biến đổi toán học đơn giản. Từ điều kiện П = 0, khối lượng sản xuất hàng hóa được thiết lập tại đó điểm hòa vốn đạt được trong công ty. Công thức như sau:

- x0 = (P + a): (P - c) = a: (P - c).

Ví dụ

Hãy xem xét một công ty giả thuyết sản xuất linh kiện điện tử. Chi phí của một đơn vị hàng hóa là 5 nghìn đô la, chi phí biến đổi (giá linh kiện, lương nhân viên, v.v.) cho 1 sản phẩm - 4 nghìn đô la, chi phí cố định - 20 nghìn đô la. Chúng tôi tìm thấy khối lượng sản xuất tối đa điểm hòa vốn của công ty. Công thức sẽ là:

- ho = 20.000: (5000 - 4000) = 20 (đơn vị sản xuất).

Thời gian mà số lượng tìm thấy sẽ được phát hành và bán sẽ tương ứng với khoảng thời gian mà giá trị của chi phí cố định sẽ được tìm thấy. Sử dụng phương trình trong đoạn trước, bạn có thể xác định kích thước của khối lượng đầu ra cần đạt được để đạt được một mức lợi nhuận cụ thể mà tại đó điểm hòa vốn sẽ đạt được. Làm thế nào để tính thu nhập của công ty, ví dụ, ở mức 10 nghìn đô la? Để làm điều này, phát hành:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (đơn vị).

Biên lợi nhuận

Phương pháp này được coi là phiên bản sửa đổi của phương pháp trước đó. Lợi nhuận cận biên sẽ được coi là thu nhập mà công ty sẽ nhận được khi phát hành một sản phẩm. Sử dụng một ví dụ, chúng tôi tìm thấy nó:

5000 - 4000 = 1000 mỗi đơn vị.

Để thể hiện chính xác hơn khu vực liên quan, chúng ta nên liệt kê các giả định được sử dụng trong việc xây dựng các mô hình được mô tả.

Chi phí chung và doanh thu

Hành vi của các chỉ số này là tuyến tính trong phạm vi phù hợp và được xác định cứng nhắc. Điều khoản này chỉ đúng khi thay đổi đầu ra nhỏ so với năng lực thị trường của sản phẩm này. Mặt khác, tính tuyến tính của sự phụ thuộc của các chỉ số đầu ra và doanh thu sẽ bị vi phạm.

Các chi phí

Tất cả các chi phí có thể được chia thành cố định và biến. Cái trước là độc lập với đầu ra trong phạm vi phù hợp. Giả định này tạo điều kiện thuận lợi cho việc phân tích. Tuy nhiên, cùng với điều này, nó giới hạn đáng kể phạm vi liên quan.Thật vậy, theo giả định này, khối lượng bị giới hạn bởi các tài sản cố định có sẵn. Tuy nhiên, không thể tăng hoặc thuê chúng. Thực tế hơn là giả định rằng chi phí cố định thay đổi theo từng giai đoạn. Nhưng nó làm phức tạp đáng kể việc phân tích, vì lịch trình của tổng chi phí trở nên không liên tục. Chi phí biến đổi vẫn độc lập với đầu ra như là một phần của sự liên quan. Trong thực tế, giá trị của chúng được trình bày như là một hàm của khối lượng sản xuất, vì có tác động làm giảm năng suất tối đa của các yếu tố. Về vấn đề này, theo giả định độc lập của chi phí cố định từ khối lượng đầu ra, chi phí biến đổi tăng theo sự tăng trưởng của nó.

Giá bán

Giả định rằng nó cũng không thay đổi được coi là điểm dễ bị tổn thương nhất. Điều này là do giá bán không chỉ phụ thuộc trực tiếp vào công việc của công ty mà còn phụ thuộc vào cấu trúc của nhu cầu thị trường, hoạt động của các đối thủ cạnh tranh, v.v. Các chi phí của doanh nghiệp cho việc quảng bá sản phẩm của mình, hình thành mạng lưới phân phối và nhiều hơn nữa cũng có tác động đáng kể đến sự thay đổi trong chỉ số. Do đó, ở đây, cần phải điều tra nhiều yếu tố ảnh hưởng đến việc đánh giá tiếp theo. Nhưng một phân tích như vậy là khá phức tạp và đòi hỏi một cách tiếp cận cá nhân trong một tình huống cụ thể.

Các giả định khác

Giả định rằng các dịch vụ và vật liệu được sử dụng trong sản xuất vẫn không thay đổi cũng gây tranh cãi. Tuy nhiên, nó rất thuận tiện cho việc đánh giá. Các giả định sau đây cũng được áp dụng:

- Hiệu suất không thay đổi.

- Không có sự thay đổi trong cấu trúc. Với giả định này, nó có ý nghĩa để sống chi tiết hơn. Ở trên chúng tôi đã xem xét việc phát hành một đơn vị hàng hóa. Theo đó, không có vấn đề gì trong việc phân bổ chi phí cho các sản phẩm khác nhau, định giá hoặc xác định hiệu quả của một cơ cấu sản xuất cụ thể. Trong điều kiện thay đổi, việc đánh giá yêu cầu sử dụng các tiêu chí bổ sung. Điểm hòa vốn của doanh số được thiết lập chính xác chỉ với một cấu trúc cụ thể của việc phát hành hàng hóa.

- Chỉ có số lượng hàng hóa sản xuất có ảnh hưởng liên quan đến chi phí. Giả định này có tầm quan trọng đặc biệt để phân tích. Trong trường hợp này, chúng ta nên bỏ qua ảnh hưởng của các yếu tố bên ngoài và bao gồm trong chi phí cố định tất cả các chi phí không phụ thuộc vào số lượng sản phẩm.

- Khối lượng sản xuất và bán hàng bằng nhau hoặc thay đổi trong các cổ phiếu ban đầu và cuối cùng là không đáng kể.

Đánh giá độ nhạy

Các giả định trên ít được sử dụng trong thế giới thực. Tuy nhiên, chúng có thể thích nghi với thực tế thông qua phân tích độ nhạy. Phương pháp này liên quan đến việc sử dụng "điều gì sẽ xảy ra nếu ...". Trong khuôn khổ của nó, người ta có thể nhận được câu trả lời cho câu hỏi về kết quả sẽ thay đổi như thế nào nếu các giả định được thiết kế ban đầu không đạt được hoặc tình hình với chúng thay đổi. Biên bảo mật hoạt động như một công cụ trong phân tích này. Nó đại diện cho số tiền doanh thu ở mức thấp hơn điểm hòa vốn. Số tiền này cho thấy giới hạn thu nhập có thể giảm để không bị trừ. Sau khi đưa ra các giả định cơ bản liên quan đến những thay đổi trong các giả định ban đầu, cần phải thiết lập các hiệu chỉnh của biên an ninh và thu nhập cận biên do chúng gây ra. Trong kế toán quản trị, việc đánh giá liên tục hành vi chi phí được thực hiện và điểm hòa vốn được xác định định kỳ. Tại cốt lõi của nó, độ nhạy tạo ra độ co giãn biên đối với dung sai.

Dự toán chi phí và giá cho các giai đoạn trong tương lai

Công ty điều hành lấy các chỉ số này từ số liệu thống kê của riêng mình và hành vi của chi phí sản xuất, có tính đến những thay đổi dự kiến trong nền kinh tế. Đặc biệt, sự biến động theo mùa, hoạt động của các đối thủ cạnh tranh, sự xuất hiện của các sản phẩm thay thế (đặc biệt là trong các thị trường công nghệ cao) cần được tính đến. Các công ty mới không thể dựa vào kinh nghiệm của họ vì nó vắng mặt. Do đó, đối với họ, tính toán sẽ có liên quan bằng cách tương tự với các công ty đã tồn tại trong ngành này. Cùng với điều này, bạn có thể sử dụng thông tin tham khảo khác nhau. Điều khó khăn nhất là tạo ra một công ty sẽ hoạt động trong một lĩnh vực không tồn tại. Trong trường hợp này, một chi phí kỹ lưỡng, nghiên cứu tiếp thị nên được thực hiện. Đối với các công ty như vậy, nên sử dụng giá cộng. Giá trong trường hợp này có được bằng cách thêm một mức cố định vào số lượng chi phí. Trong phương án này, kích thước của thu nhập cận biên được biết đến, do đó, điểm hòa vốn dễ dàng được tìm thấy.

Kết luận

Xem xét các phương pháp thiết lập điểm hòa vốn, do đó, giả định rằng chi phí sản xuất một đơn vị sản phẩm và giá bán đóng vai trò là yếu tố bên ngoài. Nói cách khác, tại thời điểm chỉ báo yêu cầu được tìm thấy, các giá trị này được biết và không thể thay đổi. Việc thiết lập các tham số chính này, lần lượt phân tích chuyên sâu của họ cho phép khám phá kế hoạch hòa vốn của công ty.