Mục đích của việc tạo ra một doanh nghiệp - mở một công ty, xây dựng một nhà máy với việc phát hành tiếp theo các sản phẩm theo kế hoạch - là để kiếm lợi nhuận. Nhưng tăng thu nhập cá nhân đòi hỏi chi phí đáng kể, và không chỉ đạo đức, mà còn cả tài chính. Tất cả các khoản chi tiền mặt hướng đến việc sản xuất bất kỳ hàng hóa nào trong nền kinh tế được gọi là chi phí. Để làm việc mà không bị thua lỗ, bạn cần biết số lượng hàng hóa / dịch vụ tối ưu và số tiền chi cho việc phát hành. Đối với điều này, chi phí trung bình và cận biên được tính toán.

Chi phí trung bình

Với sự gia tăng khối lượng sản xuất phụ thuộc vào chi phí đang tăng lên trong các sản phẩm: nguyên liệu thô, tiền lương của công nhân chính, điện và những người khác. Chúng được gọi là các biến và có các phụ thuộc khác nhau cho số lượng đầu ra khác nhau của hàng hóa / dịch vụ. Khi bắt đầu sản xuất, khi khối lượng hàng hóa sản xuất nhỏ, chi phí biến đổi là đáng kể. Khi tăng số lượng sản phẩm, mức chi phí giảm, vì tính kinh tế của quy mô xảy ra. Tuy nhiên, có những chi phí như vậy mà một doanh nhân phải chịu ngay cả với sản lượng hàng hóa bằng không. Chi phí như vậy được gọi là hằng số: tiện ích, tiền thuê nhà, tiền lương của nhân viên hành chính.

Tổng chi phí là tổng của tất cả các chi phí cho một lượng hàng hóa cụ thể được sản xuất. Nhưng để hiểu được chi phí kinh tế đầu tư vào quá trình tạo ra một đơn vị hàng hóa, thì thông thường phải chuyển sang chi phí trung bình. Nghĩa là, thương số của tổng chi phí cho đầu ra bằng với giá trị của chi phí trung bình.

Chi phí cận biên

Biết giá trị của các khoản tiền dành cho việc bán một đơn vị hàng hóa, không thể lập luận rằng việc tăng sản lượng thêm 1 đơn vị khác sẽ đi kèm với việc tăng tổng chi phí bằng với giá trị của chi phí trung bình. Ví dụ, để sản xuất 6 cupcakes, bạn cần đầu tư 1200 rúp. Ngay lập tức dễ dàng tính toán rằng chi phí của một chiếc bánh nên có ít nhất 200 rúp. Giá trị này bằng với chi phí trung bình. Nhưng điều này không có nghĩa là việc chuẩn bị một món nướng khác sẽ tốn hơn 200 rúp. Do đó, để xác định khối lượng sản xuất tối ưu, cần phải biết cần đầu tư bao nhiêu tiền để tăng sản lượng thêm một đơn vị hàng hóa.

Các chi phí cận biên của công ty đến sự trợ giúp của các nhà kinh tế, giúp thấy sự gia tăng của tổng chi phí liên quan đến việc tạo ra một đơn vị hàng hóa / dịch vụ bổ sung.

Tính toán

MS - một chỉ định như vậy trong nền kinh tế có chi phí cận biên. Chúng tương đương với mức tăng tư nhân trong tổng chi phí so với mức tăng về khối lượng. Vì sự gia tăng tổng chi phí trong ngắn hạn là do sự gia tăng trung bình chi phí biến đổi công thức có thể có dạng: MS = ΔTS / volume = chi phí biến đổi trung bình / volume.

Nếu các giá trị của tổng chi tiêu tương ứng với từng đơn vị sản phẩm được biết đến, thì chi phí cận biên được tính bằng chênh lệch của hai giá trị liền kề của tổng chi phí.

Mối quan hệ của chi phí cận biên và trung bình

Các quyết định kinh tế về hoạt động kinh doanh nên được đưa ra sau khi phân tích cận biên, dựa trên so sánh cận biên. Đó là, so sánh các giải pháp thay thế và xác định hiệu quả của chúng xảy ra thông qua việc đánh giá sự gia tăng của chi phí.

Chi phí trung bình và biên được liên kết với nhau và sự thay đổi của một liên quan đến nhau là lý do để điều chỉnh khối lượng đầu ra. Ví dụ, nếu chi phí cận biên nhỏ hơn mức trung bình, thì việc tăng sản lượng là điều hợp lý.Đáng để ngăn chặn sự gia tăng trong sản xuất khi chi phí cận biên trên mức trung bình.

Cân bằng sẽ là một tình huống trong đó chi phí biên bằng giá trị tối thiểu của chi phí trung bình. Đó là, không có điểm nào trong sản xuất tăng thêm, vì chi phí bổ sung sẽ tăng.

Đồ thị

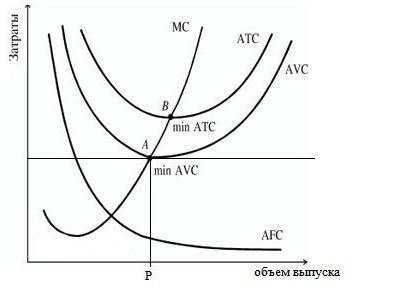

Biểu đồ dưới đây cho thấy chi phí của công ty, trong đó ATS, AFC, AVC là tổng số trung bình, chi phí cố định và biến đổi phù hợp. Đường chi phí cận biên được chỉ định là MS. Nó có hình dạng lồi với trục abscissa và tại các điểm tối thiểu giao với các đường cong của các biến trung bình và tổng chi phí.

Theo hành vi của chi phí cố định trung bình (AFC) trên biểu đồ, chúng ta có thể kết luận rằng việc tăng quy mô sản xuất dẫn đến việc giảm chúng, như đã đề cập trước đó, có tác động của quy mô kinh tế. Sự khác biệt giữa PBX và AVC phản ánh số lượng chi phí cố định, nó liên tục giảm do cách tiếp cận của AFC với trục abscissa.

Điểm P, đặc trưng cho một khối lượng đầu ra nhất định của hàng hóa, tương ứng với trạng thái cân bằng của doanh nghiệp trên thị trường. Nếu bạn tiếp tục tăng khối lượng, thì chi phí sẽ cần được bù đắp bằng lợi nhuận, vì chúng sẽ bắt đầu tăng mạnh. Do đó, hãng nên tập trung vào khối lượng tại điểm R.

Doanh thu cận biên

Một cách tiếp cận để tính hiệu quả sản xuất là so sánh chi phí cận biên với doanh thu cận biên, bằng với mức tăng tiền mặt từ mỗi đơn vị hàng hóa bán thêm. Tuy nhiên, việc mở rộng sản xuất không phải lúc nào cũng liên quan đến sự gia tăng lợi nhuận, bởi vì động lực của chi phí không tỷ lệ thuận với khối lượng, và với sự gia tăng cung, cầu và do đó, giảm giá.

Chi phí cận biên của một công ty bằng với giá của sản phẩm trừ đi doanh thu cận biên (MR). Nếu chi phí cận biên thấp hơn doanh thu cận biên, thì sản xuất có thể được mở rộng, nếu không nó phải bị giới hạn. So sánh các giá trị của chi phí cận biên và thu nhập, với mỗi giá trị của khối lượng đầu ra, bạn có thể xác định điểm của chi phí tối thiểu và lợi nhuận tối đa.

Tối đa hóa lợi nhuận

Làm thế nào để xác định quy mô sản xuất tối ưu, cho phép tối đa hóa lợi nhuận? Điều này có thể được thực hiện bằng cách so sánh doanh thu cận biên (MR) và chi phí cận biên (MS).

Mỗi sản phẩm mới được sản xuất sẽ thêm doanh thu cận biên vào tổng doanh thu, nhưng cũng làm tăng chi phí chung bằng chi phí cận biên. Bất kỳ đơn vị sản xuất nào có thu nhập cận biên vượt quá chi phí cận biên của nó nên được sản xuất, vì công ty sẽ nhận được nhiều thu nhập hơn từ việc bán đơn vị này hơn sẽ thêm vào chi phí. Sản xuất có lợi nhuận miễn là MR> MS, nhưng với sản lượng tăng, chi phí biên tăng do luật lợi nhuận giảm sẽ khiến sản xuất không có lãi, vì chúng sẽ bắt đầu vượt quá doanh thu cận biên.

Do đó, nếu MR> MS, thì sản xuất phải được mở rộng, nếu MR Các tính năng khi sử dụng quy tắc bình đẳng của các giá trị giới hạn: Trong điều kiện cạnh tranh thuần túy, khi giá bằng với doanh thu cận biên, lịch trình như sau. Chi phí cận biên, đường cong đi qua đường song song với trục abscissa, đặc trưng cho giá hàng hóa và doanh thu cận biên, tạo thành một điểm thể hiện khối lượng bán hàng tối ưu. Trong thực tế, có những lúc làm kinh doanh, khi một doanh nhân không nên nghĩ đến việc tối đa hóa lợi nhuận, mà giảm thiểu thua lỗ. Điều này xảy ra khi giá hàng hóa giảm. Dừng sản xuất không phải là cách tốt nhất, vì chi phí cố định phải được thanh toán. Nếu giá thấp hơn giá trị tối thiểu của tổng chi phí trung bình, nhưng vượt quá giá trị của các biến trung bình, thì việc ra quyết định nên dựa trên việc giải phóng hàng hóa với số lượng có được bằng cách vượt qua các giá trị biên (thu nhập và chi phí). Nếu giá sản phẩm trong một thị trường cạnh tranh thuần túy đã giảm xuống dưới mức chi phí biến đổi của công ty, thì ban quản lý nên thực hiện một bước có trách nhiệm và tạm thời ngừng bán hàng cho đến khi chi phí của hàng hóa tăng trưởng giống hệt trong giai đoạn tiếp theo. Đây sẽ là một động lực để tăng nhu cầu do nguồn cung thấp hơn. Một ví dụ là các công ty nông nghiệp bán sản phẩm trong thời kỳ thu đông, và không ngay sau khi thu hoạch. Khoảng thời gian trong đó thay đổi năng lực sản xuất của doanh nghiệp có thể xảy ra được gọi là khoảng thời gian dài. Chiến lược của công ty nên bao gồm một phân tích về chi phí trong tương lai. Trong khoảng thời gian dài, chi phí trung bình và biên dài hạn cũng được xem xét. Với việc mở rộng năng lực sản xuất, việc giảm chi phí trung bình và tăng khối lượng đến một điểm nhất định được quan sát, sau đó chi phí cho mỗi đơn vị sản lượng bắt đầu tăng. Hiện tượng này được gọi là nền kinh tế của quy mô. Chi tiêu cận biên dài hạn của doanh nghiệp cho thấy sự thay đổi trong tất cả các chi phí liên quan đến sự gia tăng sản lượng. Các đường cong của chi tiêu trung bình và cận biên trong thời gian liên quan với nhau tương tự như trong giai đoạn ngắn hạn. Chiến lược chính về lâu dài là như nhau - đây là việc xác định khối lượng sản xuất thông qua đẳng thức MS = MR.

Đại diện đồ họa của trạng thái cân bằng của công ty

Chi phí dài hạn