Đánh giá tiền tệ của các thực thể kinh doanh là thu nhập. Với sự tăng trưởng của chỉ số này xuất hiện: triển vọng phát triển hơn nữa của công ty, mở rộng sản xuất và tăng sản lượng hàng hóa / dịch vụ. Để tối đa hóa lợi nhuận và xác định khối lượng đầu ra tối ưu trong quản lý, phân tích cận biên được sử dụng. Vì lợi nhuận không phải lúc nào cũng có xu hướng tích cực với sự gia tăng sản lượng hàng hóa / dịch vụ, do đó, có thể đạt được trạng thái thuận lợi tại một công ty khi doanh thu cận biên không vượt quá chi phí biên.

Lợi nhuận

Tất cả các khoản tiền vào tài khoản của công ty trong một khoảng thời gian cụ thể trước khi thuế được gọi là thu nhập. Đó là, khi bán năm mươi đơn vị hàng hóa với giá 15 rúp, một thực thể kinh tế sẽ nhận được 750 rúp. Tuy nhiên, để cung cấp sản phẩm của mình trên thị trường, doanh nghiệp đã thu được một số yếu tố sản xuất và sử dụng nguồn lực lao động. Do đó, kết quả cuối cùng của hoạt động kinh doanh được coi là một chỉ số lợi nhuận. Nó bằng với sự khác biệt trong tổng thu nhập và tổng chi phí.

Từ một công thức toán học cơ bản như vậy, theo sau các giá trị lợi nhuận tối đa có thể đạt được với sự gia tăng thu nhập và giảm chi phí. Nếu tình hình được đảo ngược, thì doanh nhân phải chịu thua lỗ.

Các loại thu nhập

Để xác định lợi nhuận, khái niệm tổng thu nhập của người dùng đã được sử dụng, được so sánh với cùng loại chi phí. Nếu chúng ta nhớ lại các chi phí là gì và tính đến thực tế là hai chỉ số tương đương nhau, thì rất dễ đoán rằng theo loại chi phí của công ty có các hình thức thu nhập tương tự nhau.

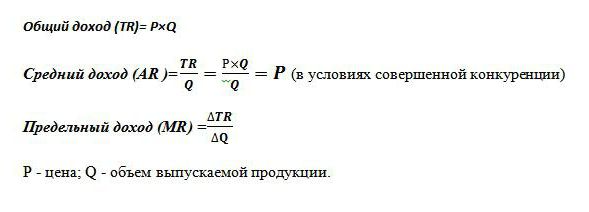

Tổng doanh thu (TR) được tính là sản phẩm của giá hàng hóa và khối lượng đơn vị bán ra. Được sử dụng để xác định tổng lợi nhuận.

Doanh thu cận biên là số tiền mặt bổ sung để tổng thu nhập nhận được từ việc bán thêm một đơn vị tốt. Nó được chỉ định trong thực tế thế giới là MR.

Doanh thu trung bình (AR) cho thấy lượng tiền mặt mà công ty nhận được từ việc bán một đơn vị sản phẩm. Trong điều kiện cạnh tranh hoàn hảo khi giá của một sản phẩm không thay đổi với sự biến động trong doanh số, chỉ số thu nhập trung bình bằng với giá của hàng hóa này.

Ví dụ về xác định thu nhập khác nhau

Được biết, công ty bán xe đạp với giá 50 nghìn rúp. 30 chiếc được sản xuất mỗi tháng. xe có bánh xe.

Tổng doanh thu là 50x30 = 1.500 nghìn rúp.

Thu nhập trung bình được xác định từ tỷ lệ tổng doanh thu so với khối lượng đầu ra, do đó, với giá không đổi cho xe đạp, AR = 50 nghìn rúp.

Trong ví dụ, không có thông tin về các chi phí khác nhau của sản phẩm. Trong trường hợp này, thu nhập cận biên giống hệt với doanh thu trung bình và theo đó, giá của một chiếc xe đạp. Đó là, nếu công ty quyết định tăng sản lượng xe có bánh lên 31, với chi phí không đổi của hàng hóa bổ sung, thì MR = 50 nghìn rúp.

Nhưng trong thực tế, không có ngành công nghiệp nào có tính năng cạnh tranh hoàn hảo. Mô hình này của nền kinh tế thị trường là lý tưởng và phục vụ như một công cụ trong phân tích kinh tế.

Do đó, việc mở rộng sản xuất không phải lúc nào cũng ảnh hưởng đến tăng trưởng lợi nhuận. Điều này là do các động thái khác nhau của chi phí và thực tế là sự gia tăng sản lượng đòi hỏi phải giảm giá bán. Cung tăng, cầu giảm, kết quả là giá cũng giảm.

Ví dụ, tăng sản xuất xe đạp từ 30 chiếc. lên đến 31 chiếc.mỗi tháng dẫn đến việc giảm giá hàng hóa từ 50 nghìn rúp. lên tới 48 nghìn p. Sau đó, doanh thu cận biên của công ty lên tới -12 nghìn p:

TR1 = 50 * 30 = 1500 nghìn p;

TR2 = 48 * 31 = 1488 nghìn rúp;

TR2-TR1 = 1488-1500 = - 12 nghìn p.

Do thu nhập tăng là âm, do đó, sẽ không có sự gia tăng lợi nhuận và tốt hơn là công ty nên rời khỏi việc sản xuất xe đạp ở mức 30 chiếc mỗi tháng.

Chi phí trung bình và cận biên

Để có được lợi ích tối đa từ các hoạt động kinh tế trong quản lý, một cách tiếp cận được sử dụng để xác định khối lượng đầu ra tối ưu dựa trên so sánh hai chỉ số. Doanh thu cận biên và chi phí cận biên này.

Được biết, việc tăng khối lượng sản xuất, tăng chi phí cho điện, tiền công và nguyên liệu. Chúng phụ thuộc vào số lượng hàng hóa được sản xuất và được gọi là chi phí biến đổi. Khi bắt đầu sản xuất, chúng rất có ý nghĩa và với sự gia tăng sản lượng hàng hóa, mức độ của chúng giảm do tính kinh tế của quy mô. Số tiền chi phí cố định và biến đổi đặc trưng cho chỉ số của tổng chi phí. Xác định số tiền đầu tư vào sản xuất một đơn vị tốt, giúp chi phí trung bình.

Chi phí cận biên cho phép bạn xem công ty sẽ cần chi bao nhiêu tiền để sản xuất thêm một đơn vị sản phẩm / dịch vụ. Chúng cho thấy tỷ lệ tăng trưởng trong tổng chi tiêu kinh tế so với chênh lệch về khối lượng sản xuất. MS = TC2-TC1 / Tập2-Tập1.

Một so sánh chi phí cận biên và trung bình là cần thiết để điều chỉnh khối lượng đầu ra. Nếu tính khả thi của việc tăng sản xuất được tính toán, tại đó các khoản đầu tư cận biên vượt quá chi phí trung bình, thì các nhà kinh tế đưa ra câu trả lời tích cực cho các hành động được lên kế hoạch của lãnh đạo.

Nguyên tắc vàng

Làm thế nào tôi có thể xác định số tiền lãi tối đa? Nó chỉ ra rằng nó là đủ để so sánh doanh thu cận biên với chi phí cận biên. Mỗi đơn vị sản xuất tốt làm tăng tổng doanh thu theo doanh thu cận biên và tổng chi phí theo chi phí cận biên. Miễn là thu nhập ranh giới vượt quá chi phí tương tự, thì việc bán một đơn vị sản xuất được sản xuất thêm sẽ mang lại lợi nhuận và lợi nhuận cho thực thể kinh doanh. Nhưng ngay khi luật lợi nhuận giảm dần bắt đầu hoạt động và chi tiêu cận biên vượt quá doanh thu cận biên, thì một quyết định được đưa ra là ngừng sản xuất với khối lượng mà điều kiện MC = MR được đáp ứng.

Bình đẳng như vậy là quy tắc vàng để xác định đầu ra tối ưu, nhưng nó có một điều kiện: giá của hàng hóa phải vượt quá giá trị tối thiểu của chi phí biến đổi trung bình. Nếu trong thời gian ngắn, điều kiện được đáp ứng khi thu nhập cận biên bằng chi phí biên và giá của sản phẩm vượt quá tổng chi phí trung bình, thì trường hợp tối đa hóa lợi nhuận xảy ra.

Một ví dụ về việc xác định đầu ra tối ưu

Là một tính toán phân tích của khối lượng tối ưu, dữ liệu giả tưởng được lấy, được trình bày trong bảng.

| Khối lượng, đơn vị | Giá (R), chà. | Thu nhập (TR), chà. | Chi phí (TS), chà. | Lợi nhuận (TR-TC), chà. | Doanh thu cận biên, rúp | Chi phí cận biên, chà. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Có thể thấy từ bảng, công ty có một mô hình cạnh tranh không hoàn hảo, khi với sự gia tăng nguồn cung, giá sản phẩm giảm, nhưng không thay đổi. Thu nhập được tính là sản phẩm của khối lượng và giá trị của hàng hóa. Tổng chi phí đã được biết ban đầu và sau khi tính toán thu nhập đã giúp xác định lợi nhuận, đó là sự khác biệt giữa hai số lượng.

Các giá trị biên của chi phí và thu nhập (hai cột cuối cùng của bảng) được tính là thương số của chênh lệch trong các chỉ số tổng tương ứng (thu nhập, chi phí) trên mỗi khối. Miễn là sản lượng của doanh nghiệp là 40 đơn vị hàng hóa, lợi nhuận tối đa được quan sát và chi phí biên giới được chi trả bởi các khoản thu tương tự. Ngay khi thực thể kinh doanh tăng sản lượng lên 50 đơn vị, một điều kiện xảy ra theo đó các chi phí vượt quá thu nhập.Sản xuất như vậy đã trở thành bất lợi cho doanh nghiệp.

Tổng doanh thu cận biên, cũng như thông tin về chi phí hàng hóa và tổng chi phí, đã giúp xác định khối lượng đầu ra tối ưu mà tại đó lợi nhuận tối đa được quan sát.