Được biết, đầu ra có nghĩa là đầu tư vào sản xuất và bán hàng của nó. Mỗi doanh nhân, có ý định tạo ra một phước lành, theo đuổi một mục tiêu - điều này là kiếm lợi nhuận từ việc bán hàng hóa / dịch vụ. Biểu đồ hòa vốn giúp xem xét về mặt giá trị và vật lý doanh thu và khối lượng sản xuất mà lợi nhuận bằng 0, nhưng tất cả các chi phí đã được chi trả. Theo đó, bước qua điểm hòa vốn mỗi đơn vị bán hàng tiếp theo bắt đầu tạo ra lợi nhuận cho doanh nghiệp.

Biểu đồ dữ liệu

Để đưa ra các hành động liên tiếp và nhận được câu trả lời cho câu hỏi: Làm thế nào để xây dựng một biểu đồ hòa vốn?

Tất cả các chi phí của công ty để bán sản phẩm là tổng chi phí. Việc phân chia chi phí thành cố định và biến đổi cho phép bạn lập kế hoạch lợi nhuận và là cơ sở để xác định khối lượng quan trọng.

Cho thuê mặt bằng, phí bảo hiểm, khấu hao thiết bị, thù lao, quản lý - đây là những thành phần của chi phí cố định. Chúng được thống nhất bởi một điều kiện: tất cả các chi phí này được thanh toán bất kể khối lượng sản xuất.

Việc mua nguyên liệu, chi phí vận chuyển, thù lao của nhân viên sản xuất là các yếu tố của chi phí biến đổi, số tiền được xác định bởi khối lượng hàng hóa được sản xuất.

Doanh thu cũng là nguồn thông tin để tìm điểm hòa vốn và được thể hiện dưới dạng sản phẩm bán hàng theo giá.

Phương pháp phân tích

Có một số cách để xác định khối lượng quan trọng. Theo phương pháp phân tích, thông qua công thức, một điểm hòa vốn cũng có thể được tìm thấy. Một lịch trình là không cần thiết trong trường hợp này.

Lợi nhuận = Doanh thu - (Chi phí cố định + Chi phí biến đổi * Khối lượng)

Xác định hòa vốn được thực hiện với điều kiện lợi nhuận bằng không. Doanh thu là một sản phẩm của bán hàng và giá cả. Nó bật ra một biểu thức mới:

0 = Khối lượng * Giá - (Chi phí cố định + Biến * Khối lượng),

Sau các thủ tục toán học cơ bản, công thức kết quả là:

Khối lượng = Chi phí cố định / (Giá - Chi phí biến đổi).

Sau khi thay thế dữ liệu ban đầu trong biểu thức kết quả, khối lượng được xác định, bao gồm tất cả các chi phí của hàng hóa nhận ra. Bạn có thể đi ngược lại, đặt lợi nhuận không phải bằng không, nhưng mục tiêu, đó là mục tiêu mà doanh nhân dự định có được, và tìm khối lượng sản xuất.

Phương pháp đồ họa

Để dự đoán các chỉ số chính của doanh nghiệp, với các điều kiện không đổi trên thị trường, một công cụ kinh tế như lịch trình hòa vốn có khả năng. Các bước chính:

- Sự phụ thuộc của khối lượng bán hàng vào doanh thu và chi phí được xây dựng, trong đó trục X hiển thị dữ liệu về khối lượng theo thuật ngữ vật lý và trên Y - doanh thu, chi phí về mặt tiền tệ.

- Một đường thẳng song song với trục X và tương ứng với chi phí cố định được xây dựng trong hệ thống kết quả.

- Tọa độ tương ứng với chi phí biến đổi được hoãn lại. Đường thẳng tăng lên và bắt đầu từ số không.

- Tổng chi phí trực tiếp được vẽ trên biểu đồ. Nó song song với các biến và lấy gốc của nó dọc theo trục tọa độ từ điểm bắt đầu xây dựng chi phí cố định.

- Xây dựng trong hệ thống (X, Y) của một đường thẳng đặc trưng cho doanh thu của giai đoạn được phân tích. Doanh thu được tính toán với điều kiện giá của sản phẩm không thay đổi trong giai đoạn này và sản lượng là đồng nhất.

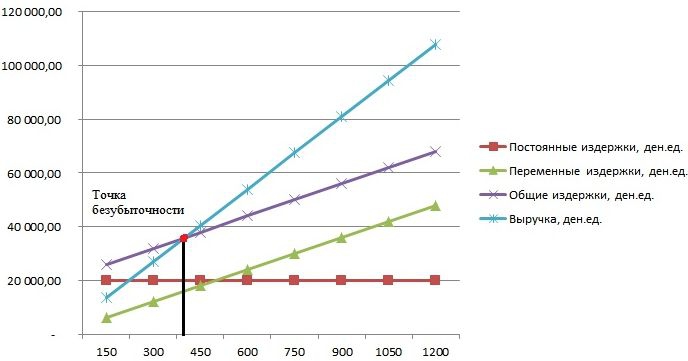

Giao điểm của các khoản thu trực tiếp và tổng chi tiêu dự kiến trên trục X là giá trị mong muốn - điểm hòa vốn. Một biểu đồ ví dụ sẽ được xem xét dưới đây.

Ví dụ: làm thế nào để xây dựng biểu đồ hòa vốn?

Một ví dụ về xây dựng sự phụ thuộc chức năng của khối lượng bán hàng vào doanh thu và chi phí sẽ được thực hiện bằng chương trình Excel.

Điều đầu tiên cần làm là hợp nhất dữ liệu về doanh thu, chi phí và khối lượng bán hàng vào một bảng duy nhất.

Tiếp theo, bạn cần gọi chức năng "Biểu đồ bằng các điểm đánh dấu" thông qua thanh công cụ bằng cách sử dụng tab "Chèn". Một cửa sổ trống sẽ xuất hiện, nhấp chuột phải vào phạm vi dữ liệu bao gồm các ô của toàn bộ bảng. Chữ ký của trục X được thay đổi thông qua việc lựa chọn dữ liệu liên quan đến đầu ra. Sau đó, trong cột bên trái của cửa sổ "Chọn nguồn dữ liệu", bạn có thể xóa âm lượng đầu ra, vì nó trùng với trục X. Một ví dụ được hiển thị trong hình.

Nếu bạn dự kiến điểm giao giữa doanh thu trực tiếp và tổng chi phí trên trục abscissa, thì khối lượng khoảng 400 đơn vị được xác định rõ ràng, đặc trưng cho mức hòa vốn của doanh nghiệp. Đó là, đã bán được hơn 400 đơn vị sản phẩm, công ty bắt đầu làm việc cộng, nhận doanh thu.

Ví dụ về công thức

Dữ liệu ban đầu của tác vụ được lấy từ bảng trong Excel. Được biết, sản xuất theo chu kỳ và lên tới 150 chiếc. Vấn đề tương ứng với: chi phí cố định - 20.000 den.ed; chi phí biến đổi - 6.000 den. đơn vị; doanh thu - 13 500 den. đơn vị Nó là cần thiết để tính hòa vốn.

- Xác định chi phí biến đổi để sản xuất một đơn vị: 6000/150 = 40 den. đơn vị

- Giá của một nhận ra tốt: 13,500 / 150 = 90 den. đơn vị

- Về mặt vật lý, khối lượng tới hạn: 20.000 / (90 - 40) = 400 đơn vị.

- Về mặt giá trị, hoặc doanh thu trong tập này: 400 * 90 = 36.000 den. đơn vị

Lịch trình hòa vốn và công thức dẫn đến một giải pháp thống nhất cho vấn đề - xác định khối lượng sản xuất tối thiểu bao gồm chi phí sản xuất. Trả lời: 400 đơn vị phải được phát hành để trang trải mọi chi phí, trong khi doanh thu sẽ là 36.000,00 den. đơn vị

Những hạn chế và điều kiện thi công

Sự đơn giản của việc ước tính mức độ bán hàng mà tại đó chi phí bán sản phẩm được hoàn trả đạt được thông qua một số giả định được đưa ra cho sự sẵn có của mô hình. Người ta tin rằng các điều kiện sản xuất và thị trường là lý tưởng (và điều này là xa thực tế). Các điều kiện sau đây được chấp nhận:

- Mối quan hệ tuyến tính giữa đầu ra và chi phí.

- Tất cả khối lượng sản xuất là bằng với nhận ra. Không có cổ phiếu của thành phẩm.

- Giá sản phẩm không đổi, cũng như chi phí biến đổi.

- Thiếu chi phí vốn liên quan đến việc mua lại thiết bị và bắt đầu sản xuất.

- Một khoảng thời gian cụ thể được thông qua trong đó lượng chi phí cố định không thay đổi.

Do các điều kiện trên, điểm hòa vốn, một ví dụ về phát hiện được xem xét, được coi là một giá trị lý thuyết trong phép chiếu của mô hình cổ điển. Trong thực tế, các tính toán trong sản xuất đa sắc độ phức tạp hơn nhiều.

Lỗi mô hình

- Khối lượng bán hàng bằng với khối lượng sản xuất và cả hai số lượng thay đổi tuyến tính. Không được tính đến: hành vi của khách hàng, đối thủ cạnh tranh mới, tính thời vụ của việc phát hành, nghĩa là tất cả các điều kiện ảnh hưởng đến nhu cầu. Các công nghệ mới, thiết bị, đổi mới và nhiều thứ khác cũng không được tính đến khi tính toán khối lượng đầu ra.

- Vị trí hòa vốn được áp dụng cho các thị trường có nhu cầu ổn định và mức độ cạnh tranh thấp với các đối thủ.

- Lạm phát, có thể ảnh hưởng đến chi phí nguyên vật liệu, giá thuê, không được tính đến khi đặt một giá sản phẩm cho giai đoạn phân tích hòa vốn.

- Mô hình không phù hợp để sử dụng bởi các doanh nghiệp nhỏ mà việc bán sản phẩm không ổn định.

Việc sử dụng thực tế của điểm hòa vốn

Sau khi các chuyên gia của doanh nghiệp, các nhà kinh tế và phân tích, thực hiện các tính toán và xây dựng một lịch trình hòa vốn, người dùng bên ngoài và bên trong rút ra thông tin để đưa ra quyết định về sự phát triển hơn nữa của công ty và đầu tư.

Các mục tiêu chính của việc sử dụng mô hình:

- Tính giá sản phẩm.

- Xác định khối lượng đầu ra, đảm bảo lợi nhuận của doanh nghiệp.

- Xác định mức độ khả năng thanh toán và độ tin cậy tài chính. Sản lượng càng xa điểm hòa vốn, biên độ sức mạnh tài chính càng cao.

- Các nhà đầu tư và chủ nợ - đánh giá hiệu quả phát triển và khả năng thanh toán của công ty.