Tất nhiên, giao dịch tiền mặt là một phần quan trọng trong hoạt động của tổ chức. Tuy nhiên, số tiền được lưu trữ tại quầy thu ngân của doanh nghiệp bị giới hạn bởi một giới hạn nhất định và điều này rất quan trọng cần nhớ. Bạn có thể tự làm quen với các phương pháp tính giới hạn này trong phần phụ lục của Quy định của Ngân hàng Nga ngày 12.10.11 Số 373-P. Tất cả các hoạt động vượt quá giới hạn được thiết lập phải thông qua tài khoản ngân hàng tổ chức. Ngoại lệ duy nhất là ngày lương. Khi làm việc với tiền mặt, điều quan trọng là phải tuân thủ nghiêm ngặt yêu cầu này.

"Prihodnik" - một liên kết quan trọng trong kỷ luật tiền mặt

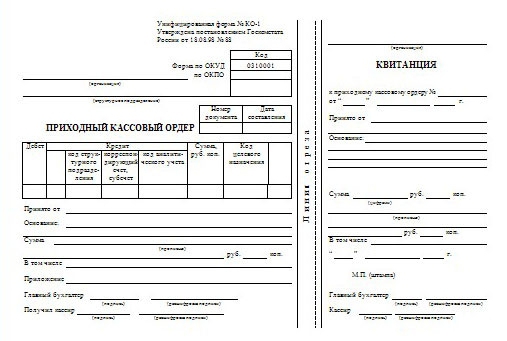

Hoạt động tiền mặt được đi kèm với việc thực hiện các tài liệu chính - chi tiêu và nhận đơn đặt hàng tiền mặt. Hãy để chúng tôi xem xét chi tiết hơn về việc nhận tiền và thiết kế một lệnh nhận tiền mặt.

Khi nhận được tiền, cần phải lập một tài liệu gọi là chứng nhận tiền mặt tín dụng. Lệnh bảo đảm tiền mặt đến là một dạng tài liệu chính. Trên cơ sở của nó, tiền mặt được nhận. Goskomstat của Nga đã phê chuẩn hình thức tiêu chuẩn của "giáo xứ" - một dạng thống nhất của KO-1.

Cơ sở để phát hành lệnh nhận tiền mặt là một tài liệu có thể xác nhận việc nhận tiền, ví dụ: biên lai bán hàng, biên lai tiền mặt, báo cáo Z trên máy tính tiền hoặc báo cáo chi phí.

Strikethroughs và bất kỳ sự điều chỉnh nào đều không được phép trong FFP. Vì lý do này, làm đầy nó đòi hỏi sự chú ý và độ chính xác tăng lên.

Theo luật pháp của Liên bang Nga, một lệnh nhận tiền mặt cho một doanh nhân cá nhân có thể không được ban hành. Trong trường hợp một doanh nhân cá nhân tham gia vào việc thực hiện FFP và được giao nhiệm vụ duy trì kỷ luật tiền mặt, tài liệu phải được ký bởi anh ta.

Số sê-ri và ngày của FFP được phản ánh trong sổ quỹ tiền mặt sau đó, lệnh nhận tiền mặt được đăng ký trong tạp chí KO-3 và được gửi đến thư mục cùng với các "người nhận" khác.

Song song với việc sử dụng các lượt khách hàng của người Hồi giáo và người tiêu dùng trực tuyến, các máy tính tiền cũng được các tổ chức sử dụng để tính tiền mặt.

Nó được phép sử dụng PKO, được vẽ cả ở dạng thủ công và đánh máy. Cũng có thể sử dụng FFP được tạo bằng các dịch vụ trực tuyến.

Chúng tôi xem xét chi tiết thứ tự nhận tiền mặt. Một mẫu điền vào và một số khuyến nghị dưới đây sẽ giúp bạn tránh những sai lầm phổ biến trong tương lai.

Một đơn đặt hàng máy tính tiền bao gồm những gì?

Tài liệu này được thực hiện trong một bản duy nhất khi gửi tiền tại quầy thu ngân của doanh nghiệp. Hãy để chúng tôi chuyển sang dạng KO-1. Rõ ràng là FFP có một số thành phần. Đầu tiên là chứng nhận tiền mặt đến và thứ hai là biên lai xé.

Ở dạng hoàn thành, cả hai thành phần của tài liệu phải được chứng nhận bằng chữ ký của nhân viên chịu trách nhiệm (thủ quỹ, kế toán hoặc người đứng đầu tổ chức). Biên lai chắc chắn phải có con dấu của tổ chức đã ban hành tài liệu. Biên lai là một xác nhận về thực tế nhận tiền và được chuyển cho người gửi tiền.

Làm thế nào để điền vào một biên lai tiền mặt?

Làm một PKO không đòi hỏi nhiều thời gian, nhưng nó tạo điều kiện thuận lợi cho công việc của nhân viên thu ngân.

Hãy xem xét một lệnh nhận tiền mặt, một ví dụ về việc điền và cấu trúc của tài liệu:

- Tên của tổ chức.

- OKPO.

- Một số không nên khác với số được phản ánh trong thanh ghi KO-3.

- Một ngày phải chính xác tương ứng với ngày nhận tiền.

- Ghi nợ - một tài khoản mà việc nhận tiền sẽ được ghi lại.

- Tín dụng - một tài khoản kế toán, khoản vay sẽ phản ánh số tiền này.

- Số lượng trong phản ánh kỹ thuật số.

- Mã đích, chỉ được hoàn thành trong các tổ chức có hệ thống mã hóa.

- Được chấp nhận từ (tên của công ty thay mặt cho tiền được nhập và tên đầy đủ của nhân viên đóng góp quỹ).

- Căn cứ (chỉ ra một tài liệu cụ thể, là cơ sở để gửi tiền).

- Số tiền (số tiền nhận được được ghi rõ bằng văn bản).

- Bao gồm (cột này phản ánh sự hiện diện của VAT).

- Các ứng dụng (ở đây chỉ ra các tài liệu hỗ trợ của hoạt động).

- Chữ ký của kế toán trưởng và thủ quỹ.

Vi phạm trong công việc với một biên lai tiền mặt

Không nên quên rằng việc đánh số chứng từ tiền mặt được thực hiện từ đầu năm. Điều quan trọng không kém là nếu ngày hoạt động thực tế không tương ứng với ngày phát hành FFP, thì lệnh chuyển tiền mặt như vậy sẽ bị vô hiệu.

Có những trường hợp khi PI bỏ qua việc điền vào mẫu FFP, trong khi chỉ điền vào hóa đơn bên cạnh nó. Những hành động như vậy là một vi phạm thô bạo của kỷ luật tiền mặt. Ban đầu, mẫu FFP chính được điền vào, và chỉ sau đó nó mới được điền vào biên nhận của anh ta.

Cách nhận tiền tại quầy thu ngân

Như đã đề cập trước đó, FFP được sử dụng khi hạch toán tiền nhận được tại quầy thu ngân của doanh nghiệp. Dòng tiền có thể xảy ra:

- như một khoản thanh toán cho các sản phẩm (dịch vụ) đã bán;

- đối với tài sản bán được;

- dưới hình thức trả lại tiền mặt không sử dụng được;

- từ những người sáng lập khi bổ sung vốn ủy quyền;

- từ nhân viên của doanh nghiệp (dưới hình thức trả nợ, trả nợ, để bồi thường thiệt hại;)

- từ các tài khoản ngân hàng của tổ chức.

Nghĩa vụ và trình tự làm việc của thủ quỹ

Sau khi hoàn thành thủ tục nhận tiền, nhân viên thu ngân xác nhận bằng chữ ký của FFP, cũng như biên lai xé liền kề với nó. Sau đó, anh ta đặt một con tem hoặc tem trên biên lai. Biên lai sẽ được cấp cho người đã đóng góp tiền. Ở giai đoạn cuối của hoạt động nhận tiền, nhân viên thu ngân, sử dụng một con tem đặc biệt, đánh dấu nhận Nhận, nhập vào ngày và xác nhận tài liệu bằng chữ ký của mình.

Khi làm việc với FFP, nhân viên thu ngân phải thiết lập sự hiện diện và tính xác thực của chữ ký của kế toán trưởng, cũng như kiểm tra các tài liệu để không có lỗi. Ứng dụng chữ ký fax khi phát hành chứng từ nhận tiền mặt là không thể chấp nhận được. Ngoài ra, nhân viên thu ngân phải lưu ý sự hiện diện của các tài liệu được đánh dấu là tài liệu đính kèm.

Bất kỳ vi phạm nào được xác định trong công việc với tiền mặt, cũng như vi phạm kỷ luật tiền mặt, đều phải chịu hình phạt hành chính đối với các quan chức.

Thời hạn sử dụng

Thời gian lưu trữ cho các khoản thu tiền mặt trong kho lưu trữ của tổ chức nên có ít nhất năm năm.

Một lệnh rút tiền mặt đã bị hủy không bị hủy, nhưng được nộp vào thư mục thích hợp và phải được lưu trữ trong 36 tháng kể từ ngày kết thúc năm dương lịch.