Không chắc là một công ty như vậy tồn tại trong đó không bao giờ có nhu cầu mua một thứ gì đó bằng tiền mặt hoặc gửi một nhân viên đi công tác. Điều này có nghĩa là báo cáo chi phí bài đăng trên đó, thủ tục làm việc với các tài liệu - các vấn đề hiện tại. Nếu điều quan trọng là bạn phải hiểu chúng, hãy đọc bài viết.

Một báo cáo chi phí là gì?

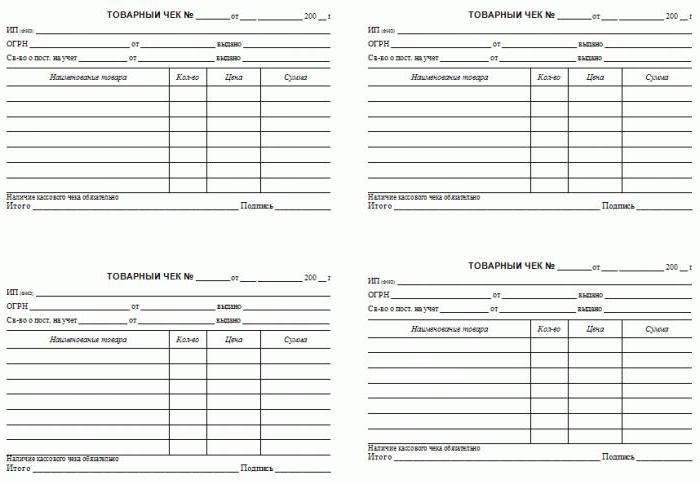

Đây là một tài liệu chứa thông tin về mục đích mà khoản tạm ứng trả cho nhân viên cho mục đích chính thức đã được sử dụng. Để làm bằng chứng, các tài liệu hỗ trợ được đính kèm với báo cáo: séc, vé, vận đơn và các giấy tờ tài chính khác.

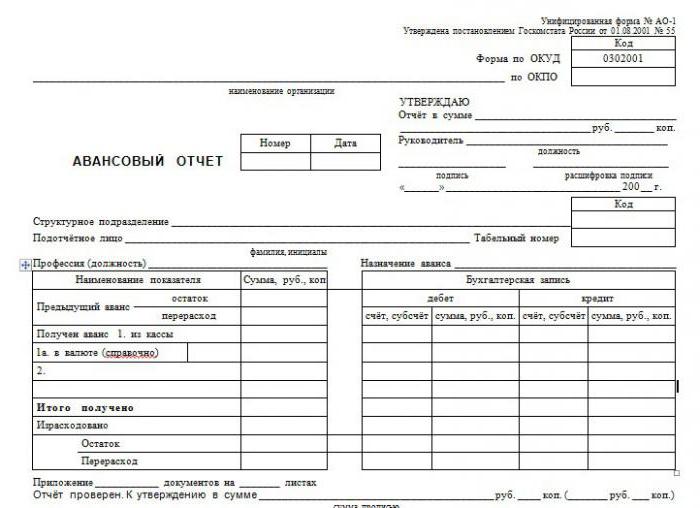

Đối với báo cáo, có một mẫu tiêu chuẩn được phê duyệt số AO-1. Tài liệu thuộc về nhóm chính. Một người có trách nhiệm có liên quan đến việc điền vào biểu mẫu, nghĩa là người nhận được tiền để hoàn thành nhiệm vụ. Nhiệm vụ của kế toán là kiểm tra báo cáo chi phí, phản ánh các mục trong kế toán. Biểu mẫu chứa hai phần: cơ sở, vẫn còn trong kho, và biên lai, được truyền cho nhân viên.

Làm thế nào để phản ánh báo cáo trong chương trình kế toán?

Để phản ánh dữ liệu về những người có trách nhiệm số điểm 71, thuộc nhóm chủ động thụ động. Chúng ta hãy xem làm thế nào để làm một báo cáo trước, các bài đăng cụ thể cho tài liệu này trong cơ sở dữ liệu.

Tất cả bắt đầu từ việc phát hành tiền cho một người có trách nhiệm. Một mục được thực hiện để ghi nợ 71 và tín dụng 50 nếu tiền được phát hành từ bàn rút tiền của doanh nghiệp. Điều này xảy ra là khoản tạm ứng được chuyển từ tài khoản hiện tại sang thẻ ngân hàng, sau đó hồ sơ sẽ là Dt 71 Kt 51. Tài liệu này là một lệnh thanh toán tiền mặt có chữ ký người có trách nhiệm hoặc ngân hàng lệnh thanh toán sao kê tài khoản.

Sau khi nhiệm vụ hoàn thành và các tài liệu hỗ trợ được cung cấp, bạn cần đóng số tiền tạm ứng. Có thể có các tài khoản khác nhau trong ghi nợ, nó phụ thuộc vào số tiền được phát hành. Nếu mua vật liệu, thì tài khoản 10 được kích hoạt, nếu là hàng hóa, thì 41. Báo cáo trước về chuyến đi đăng có các nội dung sau: ghi nợ tài khoản 20, 26, 44, tùy thuộc vào chuyến đi được kết nối với hoạt động sản xuất của doanh nghiệp hay với giao dịch. Nói chung, hồ sơ sẽ như thế này: Dt 10 (41, 20, 26, 44) Kt 71.

Rất hiếm khi số tiền được ban hành chính xác. Thường nhiều tiền hơn mức cần thiết hoặc ít hơn. Để trả lại số tiền chưa sử dụng, có một bài đăng của Dt 50 Kt 71, nếu có một khoản bội chi trong báo cáo chi phí - đăng bài của Dt 71 Kt 50 (51).

Nếu nhân viên tỏ ra không trung thực, đã sử dụng sai mục đích hoặc không cung cấp tài liệu, thì hồ sơ Dt 94 Kt 71 sẽ bị xóa - xóa số tiền thiếu hụt và tổn thất của doanh nghiệp. Sau đó, Dt70 Kt 94 - khấu trừ từ tiền lương của nhân viên được phát hành so với báo cáo chi phí. Các giao dịch chính kết thúc ở đó.

Thời hạn báo cáo và trách nhiệm pháp lý

Theo luật, một người có trách nhiệm có nghĩa vụ nộp các tài liệu hỗ trợ cho bộ phận kế toán trong vòng ba ngày sau khi hoàn thành công việc được giao.

Nếu nhân viên không làm điều này, thì số tiền phát hành được coi là khoản vay cho nhân viên. Kế toán phải tính toán lợi ích vật chất từ việc sử dụng các nguồn lực của doanh nghiệp. Ngoài ra, cần phải tích lũy và chuyển vào thuế thu nhập cá nhân ngân sách từ số tiền trợ cấp vật chất, trong trường hợp đó là tỷ lệ 35%.

Trách nhiệm là khá nghiêm trọng, vì vậy tốt hơn là không vi phạm thời hạn cho việc cung cấp các tài liệu hỗ trợ.

Làm thế nào để điền vào một báo cáo chi phí?

Hình thức thường được ban hành trong bộ phận kế toán của doanh nghiệp. Bạn có thể sử dụng các dịch vụ đặc biệt trên Internet.

Số sê-ri của báo cáo sẽ được kế toán đưa xuống, nhân viên phải cho biết ngày hoàn thành. Sau đó, thông tin được nhập vào khối dữ liệu về tổ chức: tên, OKPO, vị trí và tên của người đứng đầu, tên của kế toán trưởng và kế toán viên trực tiếp tham gia xác minh báo cáo.

Tiếp theo, thông tin về người chịu trách nhiệm được điền vào: tên đầy đủ của nhân viên, vị trí, tên đơn vị và mã số, số nhân viên.

Cả hai khối này trong mẫu do bộ phận kế toán phát hành thường đã được điền.

Trong một bảng đặc biệt, bạn cần nhập tất cả các tài liệu hỗ trợ với số, ngày và tên, cho biết số tiền cho mỗi tài liệu. Tính tổng.

Kiểm soát và phê duyệt

Các tài liệu gửi được kiểm tra, các mục kế toán được thực hiện trên các báo cáo trước. Kiểm soát là gì?

Trước hết, bạn cần đảm bảo rằng chi tiêu đã được nhắm mục tiêu. Sau đó, sự hiện diện của tất cả các tài liệu cần thiết được kiểm tra, tính chính xác của việc thực hiện chúng. Cần kiểm soát và điền vào báo cáo, đặc biệt chú ý đến phần số học.

Chi tiêu của tiền mặt được xác nhận bằng séc với sự phân chia vị trí hoặc biên lai bán hàng kèm theo, nguồn gốc của biên lai tiền mặt, các hình thức báo cáo nghiêm ngặt khác.

Nếu nhân viên thanh toán bằng thẻ tín dụng thì cần có biên lai của thiết bị thanh toán, séc.

Người chịu trách nhiệm cần đưa ra một biên nhận rằng tất cả những thứ cần thiết đã được bàn giao và chấp nhận để xác minh. Báo cáo được xác nhận bởi chữ ký của người đứng đầu, kế toán trưởng và chuyên gia có trách nhiệm. Sau khi các báo cáo trước được kiểm tra và phê duyệt, việc đăng đã được thực hiện, chúng được gửi để lưu trữ.

Tôi có thể khấu trừ thuế VAT không?

Nếu séc đóng vai trò là tài liệu chứng minh, thì không thể chấp nhận VAT để khấu trừ vào chúng, ngay cả khi nó được tô sáng trong tài liệu. Cơ sở chỉ là một hóa đơn, nếu có, việc khấu trừ là hợp pháp.

Vòng tròn của những người có trách nhiệm

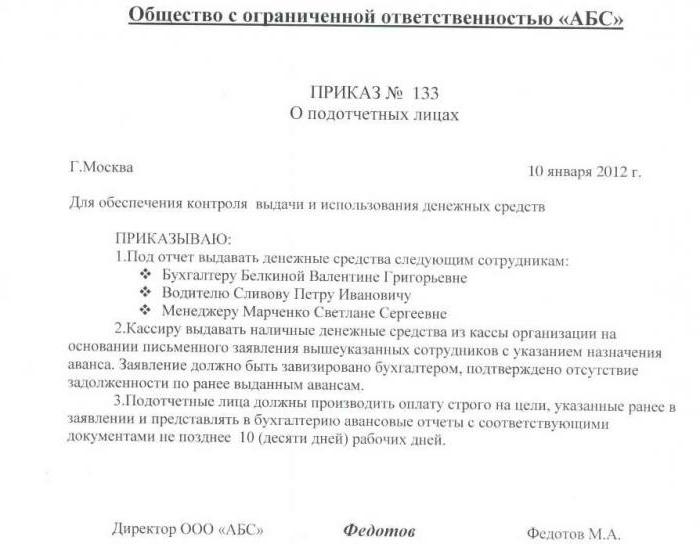

Không phải mọi nhân viên đều có quyền nhận được một khoản tạm ứng. Nếu tổ chức sẽ đưa tiền cho mọi người, điều này sẽ đặt ra câu hỏi từ các cơ quan quản lý. Do đó, vòng tròn của những người có trách nhiệm nên được giới hạn. Nó chỉ bao gồm những nhân viên, theo bản chất của nhiệm vụ, nên thực sự thực hiện các nhiệm vụ yêu cầu thanh toán trước.

Ngoài việc giới hạn vòng tròn của người, nên đưa ra giới hạn về số lượng. Điều này được thực hiện với sự giúp đỡ của một đơn đặt hàng đặc biệt, trong đó quy định chính xác ai có quyền nhận được một khoản tạm ứng, cho mục đích gì và ở mức độ nào. Đơn hàng được lưu trữ trong kế toán.

Nếu nhân viên không báo cáo về số tiền đã cấp cho anh ta trong báo cáo con trước đó, anh ta không có quyền nhận tạm ứng cho đến khi tài liệu chứng minh được cung cấp.