Sự phát triển của quan hệ thương mại và kinh tế dẫn đến sự xuất hiện của một hệ thống tài chính đầy đủ. Thư tín dụng là một trong những thư đáng tin cậy nhất khi nói đến các giao dịch ngoại thương. Tuy nhiên, trong số những người tham gia vào quá trình, nó không đặc biệt phổ biến. Hãy xem tại sao.

Định nghĩa

Thư tín dụng là nghĩa vụ của một tổ chức tài chính để thanh toán hàng hóa cho nhà cung cấp thay mặt cho khách hàng. Việc chuyển tiền sẽ diễn ra nếu các tài liệu được cung cấp xác nhận việc vận chuyển hàng hóa đầy đủ và đúng hạn. Một thư tín dụng được phê duyệt bởi một hợp đồng bán hàng riêng biệt. Trong các hoạt động như vậy, người tham gia chỉ giao dịch với chứng khoán.

Ưu điểm của thư tín dụng của hình thức thanh toán:

- bảo vệ quyền lợi của các bên, đảm bảo giao hàng đúng thời hạn;

- bảo đảm ngân hàng thanh toán hàng hóa;

- cơ hội tránh trả trước;

- bảo đảm hoàn lại tiền cho người mua nếu hàng hóa không được giao.

Loài

Thư tín dụng của loại thanh toán có thể hủy bỏ có thể được thay đổi hoặc hủy bỏ mà không có sự đồng ý trước của người thụ hưởng (người thụ hưởng). Ưu điểm chính của một tài liệu như vậy là thanh toán nhanh chóng. Nhưng nó chỉ được sử dụng nếu các bên tin tưởng lẫn nhau. Một thư tín dụng không thể hủy ngang chỉ có thể được thay đổi khi có sự đồng ý của người thụ hưởng.

Phương thức thanh toán

- Khi trình bày. Tiền được trả cho người thụ hưởng sau khi ngân hàng kiểm tra các tài liệu nộp cho anh ta. Như vậy loại hình giải quyết được gọi là "thanh toán đối với tài liệu."

- Dựa trên hóa đơn hối đoái. Theo các điều khoản của thư tín dụng nhập khẩu, được xác định rằng ngân hàng phát hành thực hiện nghĩa vụ của mình bằng cách chấp nhận một dự thảo. Sau khi kiểm tra các tài liệu, tổ chức tài chính xác nhận hóa đơn và vào ngày thanh toán chuyển tiền có lợi cho người thụ hưởng đến các chi tiết nhận được từ đối tác nước ngoài.

- Phương thức thanh toán tín dụng trả góp bắt buộc ngân hàng phát hành sau khi nhận được chứng từ để thực hiện giao dịch trong thời gian quy định.

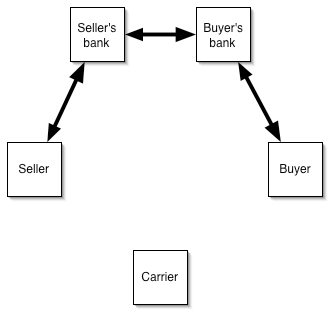

Đề án doanh thu:

- Những người tham gia giao dịch ký một thỏa thuận với một thư tín dụng.

- Người mua nộp đơn.

- Tổ chức phát hành thông báo cho ngân hàng được thông báo về việc mở thư tín dụng.

- Người bán vận chuyển hàng hóa.

- TTN được chuyển đến ngân hàng tư vấn.

- Thanh toán được thực hiện cho người bán.

- TTN được gửi đến ngân hàng phát hành.

- Người mua trả tiền cho hàng hóa và nhận được chứng từ.

Chúng ta hãy nói ngắn gọn về các tính năng của việc chuẩn bị tài liệu và thuật ngữ cơ bản:

- Hạn chót của lô hàng trên tàu - không muộn hơn ngày kết thúc của thư tín dụng.

- "Người nộp đơn" - tên của công ty, địa chỉ và số điện thoại.

- Người thụ hưởng trực tuyến - tên và chi tiết liên lạc của đối tác nước ngoài.

- Số tiền được chỉ định bằng số và bằng chữ với tên của loại tiền.

- Ngân hàng của người thụ hưởng trực tuyến - chi tiết về tổ chức phục vụ đối tác nước ngoài.

Nhược điểm của thư tín dụng

Chúng bao gồm những điều sau đây:

- ngân hàng có thể kiểm tra các tài liệu trong vài tuần;

- nếu người mua từ chối thanh toán, người bán sẽ chịu mọi chi phí liên quan đến việc lưu trữ, bán hàng hóa hoặc vận chuyển đến đất nước của họ.

Nhập khẩu hàng hóa

Mục đích sử dụng thư tín dụng nhập khẩu:

- giảm rủi ro tối đa trong trường hợp không tuân thủ các điều khoản của giao dịch;

- hợp đồng tài chính ở mức giá thấp của thị trường tài chính quốc tế (nhà nhập khẩu nhận được một khoản vay để trang trải, và ngân hàng Nga tài trợ tiền từ các tổ chức nước ngoài cho việc này).

Khách hàng trả tiền hoa hồng cho ngân hàng để xử lý chứng từ,% khoản vay và tiền ký quỹ.

Lưu hành tài liệu:

- mở tài khoản vãng lai và tiền tệ của khách hàng tại ngân hàng;

- đăng ký hộ chiếu giao dịch nhập khẩu;

- - nộp đơn xin mở thư tín dụng;

- - tài chính của giao dịch.

Thư tín dụng của các khu định cư quốc tế có những lợi thế sau đây để nhập khẩu khách hàng:

- thanh toán được thực hiện sau khi nhận được chứng từ xác nhận việc vận chuyển hàng hóa;

- khi làm việc với khách hàng mới hoặc chưa được xác minh, không cần phải thanh toán trước;

- tất cả các tài liệu được kiểm tra tại ngân hàng;

- trong trường hợp không có tiền để tài trợ cho việc cung cấp, khách hàng có thể được vay với lãi suất quốc tế thấp;

- gói tài liệu tối thiểu (chỉ đơn xin mở thư tín dụng);

- phạm vi bảo hiểm được hình thành bằng rúp, tức là không có rủi ro tiền tệ.

Xuất khẩu hàng hóa

Mục đích sử dụng thư tín dụng xuất khẩu:

- Giảm rủi ro tối đa cho việc không thực hiện các điều khoản hợp đồng.

- Khả năng cung cấp trì hoãn cho người mua.

Một khách hàng của ngân hàng chỉ trả tiền hoa hồng cho ngân hàng để làm giấy tờ.

Thư tín dụng thanh toán không dùng tiền mặt có những lợi thế sau cho các nhà xuất khẩu:

- thanh toán cho việc giao hàng được đảm bảo bởi ngân hàng;

- không cần cung cấp tín dụng hàng hóa;

- nhà xuất khẩu nhận thanh toán trong thời gian ngắn và có thể đầu tư vào vốn lưu động;

- cơ hội mở rộng thị trường và thu hút các đối tác mới.

Thư tín dụng hình thức thanh toán: chương trình

Thuật toán của các hành động như sau:

- ký hợp đồng với đối tác;

- nộp đơn xin mở thư tín dụng;

- tầm nhìn tài liệu;

- vận chuyển hàng hóa;

- chuyển chứng từ cho ngân hàng;

- Kiểm tra TTN;

- chuyển tài liệu sang ngân hàng của người mua;

- thanh toán tiền hàng;

- nhận tài liệu của người mua.

Thư tín dụng được sử dụng khi mua hàng:

- căn hộ, đất đai;

- cổ phần trong LLC;

- cổ phiếu;

- thanh toán tiền hàng.

Ví dụ

Quản lý của công ty bán quần áo châu Âu ở thị trường nội địa đã quyết định mua một lô hàng từ một nhà cung cấp nước ngoài mới. Giá hợp đồng là 1 triệu rúp. Để xác nhận đơn hàng, yêu cầu thanh toán tạm ứng 30%. Công ty không có đủ tiền riêng. Do đó, ban lãnh đạo đã ký hợp đồng cho một thư tín dụng hình thức thanh toán và áp dụng cho ngân hàng với một tuyên bố tương ứng. Một khoản tiền gửi được mở với một ngân hàng Nga đã được sử dụng làm bảo đảm cho thanh toán. Hoa hồng của một tổ chức tài chính - 0,7% số tiền giao dịch. Nhà cung cấp vận chuyển hàng hóa và xuất trình chứng từ để thanh toán cho tổ chức tài chính. Sau đó, TTN đã được gửi đến một ngân hàng trong nước, họ đã trích tiền từ khoản tiền gửi của khách hàng và hoàn trả khoản thanh toán.

Lựa chọn thay thế

Thư tín dụng cũng được sử dụng để tài trợ sau nhập khẩu. Một ngân hàng nước ngoài thực hiện thanh toán cho người bán, cung cấp một khoản hoãn cho tổ chức tài chính Nga, họ cũng hoãn ngày thanh toán cho khách hàng của mình. Những hoạt động như vậy có thể có lợi cho các tổ chức cần vốn vay trong việc thực hiện các hoạt động ngoại thương,

Thủ tục giải quyết:

- khách hàng mở tài khoản hiện tại và tiền tệ;

- một hợp đồng nhập khẩu được ký kết, quy định về việc sử dụng thư tín dụng;

- vẽ lên hộ chiếu giao dịch, phù hợp với yêu cầu của pháp luật Liên bang Nga;

- khách hàng áp dụng cho một thư tín dụng;

- ngân hàng nhập khẩu thanh toán việc giao hàng cho người bán sau khi vận chuyển hàng hóa, cung cấp một sự chậm trễ cho tổ chức tài chính Nga, nơi cũng hoãn ngày thanh toán cho khách hàng của mình.

Những lợi thế của chương trình này cho người mua:

- khả năng thực hiện nghĩa vụ mà không thu hút vốn riêng;

- chi phí tài chính thấp hơn (so với khoản vay), vì giao dịch được thanh toán bằng ngoại tệ;

- khi ký kết hợp đồng cho vay, một mức lãi suất được thiết lập;

- rủi ro tiền tệ tối thiểu;

- khả năng làm việc với các nhà cung cấp từ bất kỳ quốc gia nào;

- giảm rủi ro thương mại;

- lịch trả nợ linh hoạt.

Chương trình này được sử dụng để thanh toán mua hàng:

- nguyên liệu;

- hàng tiêu dùng;

- máy móc, thiết bị sản xuất;

- phụ tùng, linh kiện;

- kết quả hoạt động trí tuệ, v.v.

Nhà nhập khẩu trả tiền cho:

- chi phí hoãn lại ở một ngân hàng nước ngoài;

- lề của một tổ chức tín dụng Nga;

- Hoa hồng ngân hàng cho thư tín dụng.

| Tính toán chi phí tài chính cho người mua | |

| Chỉ tiêu | Giá trị |

| Tài chính ngân hàng nước ngoài | EURIBOR 3 triệu + 1% |

| Biên độ tín dụng | 3 % |

| Hoa hồng mở thư tín dụng (một lần) | 0,5 % |

| Tổng cộng | EURIBOR 3 m + 1% + 3% + 0,5% |

Ngay cả khi không tính đến EURIBOR 3 triệu, nhà nhập khẩu sẽ phải trả tối thiểu 4,5% cho khoản vay quốc tế. Mặc dù phí sử dụng vốn vay ít hơn so với các chương trình tiêu chuẩn, nhưng không phải mọi tổ chức sẽ đồng ý cho số tiền đó. Nếu số tiền giao hàng nhỏ, thì việc tích lũy tiền của riêng bạn là điều hợp lý. Một kế hoạch như vậy cũng sẽ không hoạt động nếu người mua cần hàng hóa khẩn cấp. Bên xác nhận có thể kiểm tra các tài liệu trong vài tuần. Những thiếu sót của thư tín dụng hình thức thanh toán thu hẹp vòng tròn của người tiêu dùng tiềm năng của dịch vụ.

Mẹo ngân hàng

Bản chất của hoạt động nằm ở chỗ, theo đơn kháng cáo của người nộp đơn, tổ chức này đóng vai trò là người bảo lãnh thanh toán cho các sản phẩm nếu một gói tài liệu được cung cấp. Do đó, các đối tác hợp tác lần đầu tiên có thể bảo vệ lợi ích của họ. Đối với các khu định cư, các ngân hàng sử dụng tiền của khách hàng trong tài khoản hoặc các tài sản lưu động khác.

Một thư tín dụng được gọi là được bảo hiểm nếu, ngay sau khi nhận được đơn, tổ chức tài chính dự trữ 100% tiền trong tài khoản khách hàng. Trong trường hợp này, cùng với ứng dụng được gửi lệnh thanh toán. Nếu thư tín dụng mở được áp dụng, tổ chức phát hành đảm bảo thanh toán, ngay cả khi khách hàng không có tiền trong tài khoản. Theo mặc định, sơ đồ đầu tiên được sử dụng. Nó ít rủi ro hơn cho ngân hàng, vì vậy chi phí ít hơn.

Nếu hợp đồng quy định việc giao hàng theo lô, thì nên mở một thư tín dụng chia hết, cho biết trong tài liệu điều kiện "cho phép giao hàng từng phần". Chi phí của hợp đồng với ngân hàng không được thấp hơn chi phí được nêu trong các tài liệu với nhà cung cấp. Thanh toán được thực hiện theo từng đợt theo chứng khoán được cung cấp.

Với cùng loại lô hàng và thanh toán theo kế hoạch, các ngân hàng sử dụng hình thức thanh toán quay vòng (có thể gia hạn), giúp khách hàng tiết kiệm bảo trì, vì hoa hồng được tính dựa trên giao hàng một lần. Nhưng một tổ chức tài chính có thể yêu cầu bảo mật dựa trên toàn bộ số tiền của hợp đồng.

Không có giới hạn lập pháp về việc sử dụng thư tín dụng. Nhưng các quy tắc nội bộ của ngân hàng chỉ ra các điều kiện cho số tiền, tiền tệ hoặc đối tượng của quan hệ thanh toán. Các điều khoản được giới hạn bởi hợp đồng giữa nhà cung cấp và người mua. Tiền tệ của thư tín dụng được xác định bởi tính khả dụng của các tài khoản đại lý với ngân hàng đại lý. Theo hợp đồng kinh tế nước ngoài, họ làm việc thường xuyên hơn bằng đô la và euro hoặc bằng bảng Anh. Trong nước, tất cả các khoản thanh toán được thực hiện bằng tiền quốc gia. Không thể thực hiện thanh toán giữa các tiểu bang hoặc pháp nhân bị xử phạt tài chính.

Tóm tắt

Thư tín dụng là hình thức thanh toán đáng tin cậy nhất trong các giao dịch ngoại thương, sẽ giảm rủi ro thương mại và tiền tệ, đồng thời cũng đảm bảo thanh toán cho hàng hóa của người mua. Tùy thuộc vào hình thức và loại tài liệu đã ban hành, khoản thanh toán có thể được tính đến bằng hối phiếu, được bảo đảm bằng một khoản tiền gửi hoặc được chuyển tiếp trong một thời gian nhất định. Khi chấp nhận tài liệu, ngân hàng đưa ra nghĩa vụ bằng văn bản là chuyển tiền vào tài khoản khách hàng tại một quốc gia khác. Cơ sở cho việc chuyển nhượng là các tài liệu xác nhận thực tế vận chuyển hàng hóa.