Trong thế giới ngày nay, trong lĩnh vực hiện thực hóa tất cả những lợi thế của việc xây dựng quan hệ kinh doanh quốc tế, một công cụ như thư tín dụng đã trở nên phổ biến. Nó được sử dụng ở đâu? Nó dùng để làm gì? Đọc thêm về điều này và nhiều hơn nữa.

Vai trò của thư tín dụng

Hình thức thanh toán này, đang đạt được động lực chưa từng có trong thế giới hiện đại, được sử dụng, như một quy luật, trong thương mại quốc tế. Trước hết, nó cho phép bạn tìm thấy sự cân bằng rõ ràng giữa lợi ích của nhà xuất khẩu và người mua, đó là nhà nhập khẩu. Tiếp theo, chúng tôi sẽ nói nhiều hơn về thư tín dụng quốc tế, phân loại của họ và đưa ra các mẫu.

Khái niệm thư tín dụng quốc tế

Thư tín dụng quốc tế là các khoản nợ tiềm tàng được thể hiện bằng tiền mặt và được ngân hàng phát hành áp dụng thay mặt cho người trả thư tín dụng trên thị trường tài chính toàn cầu. Phong trào của họ được quy định theo "Hải quan và Quy tắc thống nhất cho Thư tín dụng", cũng như "Ấn phẩm ICC số 500" (UCP500). Nói chung, thư tín dụng là một thỏa thuận chứng từ, sau khi ký kết mà ngân hàng phát hành cam kết, theo yêu cầu của khách hàng (người trả tiền), để thực hiện hoạt động thanh toán trực tiếp các tài liệu cho bên thứ ba, nghĩa là người thụ hưởng đã mở thư tín dụng.

Nghĩa vụ ngân hàng theo thư tín dụng là độc lập, độc lập với các mối quan hệ của các bên trong lĩnh vực pháp lý có hiệu lực của hợp đồng thương mại. Quy định này đã được thiết lập với mục đích bảo vệ lợi ích ngân hàng và khách hàng. Ngược lại, đối với bên xuất khẩu, nó đảm bảo tạo ra các hạn chế liên tục đối với các yêu cầu về thủ tục giấy tờ và theo đó, nhận thanh toán trên cơ sở các điều kiện hiện tại của thư tín dụng và nhà nhập khẩu nhận được đảm bảo rằng các điều kiện của tài liệu này sẽ được nhà xuất khẩu đáp ứng.

Từ những điều trên cho thấy rằng thư tín dụng có một số tính năng phân biệt nó với giao dịch bán hàng hoặc chứng từ thương mại thông thường, và cũng có sức mạnh của hợp đồng pháp lý mà nó dựa trên.

Ưu điểm và nhược điểm của thư tín dụng

Xem xét khái niệm về một thư tín dụng quốc tế, đáng nói về những ưu điểm và nhược điểm chính của công cụ này. Hãy bắt đầu với những mặt tích cực:

- loại bỏ rủi ro của một tình huống khi dòng tiền không chính xác được tạo ra;

- loại bỏ các rủi ro mất khả năng thanh toán;

- loại bỏ khả năng thay đổi các điều khoản của hợp đồng đơn phương sau khi kết thúc giao dịch và theo đó, phát hành thư tín dụng;

- loại bỏ rủi ro mất tiền mặt;

- loại bỏ khả năng vi phạm các quy phạm pháp luật của một trong các bên quy định một phần của hợp đồng không nhận doanh thu bằng tiền thanh toán quốc tế tồn tại liên quan đến pháp luật tiền tệ;

- đối với người tham gia, có thể sử dụng thư tín dụng trong hệ thống các giao dịch liên quan như một phương tiện tài trợ cho quan hệ thương mại, cũng như cung cấp tài chính này;

- cung cấp bảo đảm bằng lực lượng pháp lý của tài liệu, cũng như thực hiện đầy đủ tất cả các nghĩa vụ của hai bên;

- đảm bảo bảo vệ pháp lý và tài liệu về lợi ích của các bên.

Về phần khuyết điểm, chúng trông như thế này:

- khó khăn với khối lượng lớn tài liệu ở các giai đoạn xử lý thư tín dụng khác nhau;

- chi phí cao để xử lý các hình thức giải quyết như vậy cho các bên tham gia giao dịch ngoại thương.

Thư tín dụng

Các bên tham gia thư tín dụng quốc tế là các đơn vị sau:

- Người nộp đơn là người mua hướng dẫn ngân hàng của mình mở thư tín dụng về các điều khoản được xây dựng trong thỏa thuận của họ.

- Ngân hàng phát hành - một tổ chức tài chính mở thư tín dụng thay mặt cho người nộp đơn và bằng chi phí của mình.

- Người thụ hưởng - nhà cung cấp (nhà xuất khẩu), nghĩa là pháp nhân của thỏa thuận nhận thư tín dụng.

- Advice Bank - một ngân hàng có mục đích hướng dẫn dưới hình thức thanh toán để thông báo có lợi cho nhà xuất khẩu việc mở thư tín dụng và theo đó, truyền toàn bộ văn bản của tài liệu.

- Ngân hàng điều hành - thực hiện các giao dịch thanh toán và có thẩm quyền thực hiện các hoạt động đó từ ngân hàng phát hành.

- Ngân hàng xác nhận - ngoài các quy định chính của thỏa thuận, danh sách các nghĩa vụ còn thêm một thư nghĩa vụ tín dụng theo các điều khoản của thỏa thuận giữa các tổ chức tài chính để thực hiện thanh toán được công nhận.

- Ngân hàng chuyển nhượng - thực hiện thư hoạt động chuyển tiền tín dụng thay mặt cho người thụ hưởng và được ủy quyền để thực hiện các hành động đó; ngân hàng này sẽ, tương ứng, và điều hành.

Các loại thư tín dụng theo phân loại UCP500

Có nhiều loại thư tín dụng tùy thuộc vào vai trò của chúng trong tất cả các loại giao dịch tài chính, lợi ích của người tham gia trong các khu định cư này, v.v. Theo đó, không có ít sửa đổi nào được gán cho một hoặc một loại thỏa thuận khác.

Đầu tiên, chúng tôi phân loại theo tiêu chuẩn UCP500 (theo mặc định, thư tín dụng tuân theo các yêu cầu chính của UCP500 là thư tín dụng mở):

- Thư tín dụng có thể hủy bỏ là một hình thức giải quyết khi ngân hàng phát hành có cơ hội sửa đổi hoặc hủy bỏ các điều khoản của hợp đồng mà không thông báo trước cho nhà xuất khẩu. Trong thực tế, tuy nhiên, nó được sử dụng rất hiếm khi.

- Thư tín dụng dự phòng là bảo lãnh ngân hàng được sử dụng trong các trường hợp vi phạm nghĩa vụ của các đối tác theo hợp đồng thương mại quốc tế. Tuy nhiên, do thực tế là loài này tuân theo các yêu cầu của UCP500, nó phải tuân theo tất cả các điều khoản được quy định bởi các yêu cầu này mà không có ngoại lệ.

- Thư tín dụng có thể chuyển nhượng - một hình thức thanh toán trong đó nhà xuất khẩu yêu cầu ngân hàng có thể chuyển nhượng sử dụng một công cụ tài chính của một hoặc nhiều nhà xuất khẩu khác.

- Thư tín dụng được xác nhận là một hình thức thanh toán, thay mặt cho tổ chức phát hành, được xác nhận bởi một tổ chức tài chính khác. Tổ chức này có nghĩa vụ giống như tổ chức phát hành.

Trong thực tế, một số lượng lớn các hình thức thanh toán được sử dụng, nhưng chúng không được quy định bởi các quy tắc UCP500 và các tổ chức tài chính trong đó thư tín dụng được mở, vì chúng được sử dụng theo kinh nghiệm hiện có.

Phân phối lớn trong thị trường tài chính toàn cầu có được thư tín dụng cho việc mua bất động sản. Các bên giảm rủi ro không tuân thủ các điều khoản của hợp đồng bằng cách sử dụng một hình thức tính toán như một thư tín dụng. Tài sản đi vào sở hữu hợp pháp của người mua chỉ sau khi đăng ký bán trong các cơ quan nhà nước.

Thư tín dụng kế toán

Cũng cần lưu ý rằng khi lập báo cáo tài chính, doanh nghiệp cần lưu giữ hồ sơ chính xác về các giao dịch tại các khu định cư quốc tế và xem rõ thư tín dụng được tính đến đâu. Các bài đăng (trong kế toán) của các thư tín dụng được thực hiện bằng tài khoản số 55 55 Tài khoản đặc biệt Cộng đồng (phụ 1).

Thư thực hiện tín dụng

Bán thư tín dụng - thanh toán theo thư tín dụng hợp đồng. Một vai trò đặc biệt trong trường hợp này được thể hiện bằng thư tín dụng khi chi nhánh ngân hàng được ủy quyền thực hiện các hoạt động thanh toán ở nước ngoài. Các trường hợp thực hiện thư tín dụng:

- theo yêu cầu, nghĩa là khi tất cả các tài liệu cần thiết được nộp;

- bằng cách chấp nhận, được phát hành cho một ngân hàng được xác nhận;

- với sự giúp đỡ của đàm phán: ngân hàng đàm phán trả cho nhà xuất khẩu chi phí của các tài liệu được gửi (hoặc cam kết thực hiện một hoạt động thanh toán) cho đến khi nhận được giải quyết từ tổ chức phát hành.

Các giai đoạn thực hiện thư tín dụng

Có một số giai đoạn chính trong việc thực hiện thư tín dụng:

- Sơ bộ: khách hàng cần soạn thảo các điều khoản chính của hợp đồng.

- Một thỏa thuận được ký kết giữa các bên.

- Một hướng dẫn được đưa ra cho ngân hàng nhập khẩu có trách nhiệm từ ngân hàng để soạn thảo đơn xin mở thư tín dụng dưới dạng ngân hàng để mở thư tín dụng.

- Mở thư tín dụng.

- Giám sát tính đúng đắn của thư tín dụng.

- Nhà xuất khẩu đáp ứng các điều kiện để cung cấp dịch vụ hoặc hàng hóa.

- Giám sát việc tuân thủ nội dung của hợp đồng với các điều khoản của thư tín dụng.

- Ngân hàng báo cáo sự khác biệt được tìm thấy và trả lại tài liệu để sửa đổi lại cho nhà xuất khẩu.

- Thanh toán theo hợp đồng thay mặt ngân hàng.

- Ngân hàng chuyển tất cả các tài liệu cho công ty nhập khẩu.

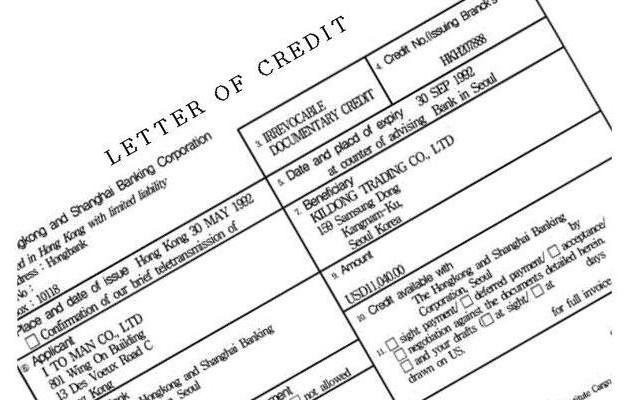

Thư tín dụng

Dưới đây là một thư tín dụng mẫu để hiểu rõ hơn về chức năng của tài liệu này.

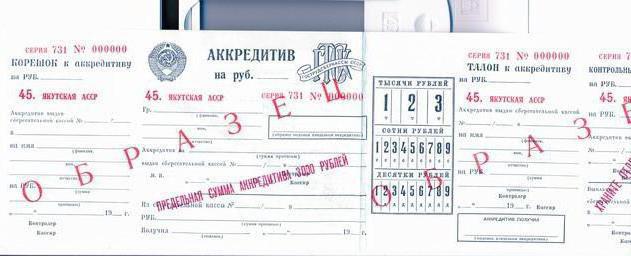

| Số tiền

trong lời nói |

Một trăm ba mươi lăm nghìn rúp 00 kopecks | |||||

| TIN 6533018764 | Số tiền | 135000-00 | ||||

| Cf. Không | 33333444445555566666 | |||||

| Người trả tiền

LLC "bạch dương Nga" |

||||||

| BIC | 012345678 | |||||

| Cf. Không | 99999888887777766666 | |||||

| Ngân hàng thanh toán

"Baltinvestbank" St. |

||||||

| BIC | 076543212 | |||||

| Cf. Không | 55555666663333300000 | |||||

| Ngân hàng thụ hưởng

"Ngân hàng Alef" Moscow |

||||||

| TIN 0390564656 | Cf. Không

(40901) |

|||||

| Xem op. | 08 | Thời hạn hiệu lực. công nhận. | 05.12.2016 | |||

| Đức quốc xã pl. | ||||||

| Người nhận

AOZT Cực |

Mã | Độ phân giải cánh đồng | ||||

| Xem

thư tín dụng |

không thể thu hồi, không bị phát hiện | |||||

| Tình trạng

thanh toán |

không chấp nhận | |||||

| Tên hàng hóa, số và ngày ký hợp đồng, ngày giao hàng, người nhận hàng và điểm đến | ||||||

| Nộp thanh toán (loại tài liệu) | ||||||

| Điều khoản bổ sung | ||||||

| Số tài khoản người nhận | ||||||

Đây là những gì thư tín dụng trông giống như. Chữ ký của người có thẩm quyền và một con dấu ướt cũng được đặt bên dưới, một thư tín dụng, loại thanh toán và ngày thực hiện được chỉ định ở trên cùng.