Bir tüzel kişiliğin mevcut yükümlülüklerini kendi mülkünden karşılama kabiliyetini değerlendirmek gerekirse, likidite kullanılır. Likidite, bir şirketin mülkünü finanse edebilme hızıyla birliktedir. Çabuk oran, şirketin nakit kaynakları ve eşdeğerleri tarafından ne kadar borçlanacağını göstermektedir.

Şirket likidite kavramı

Likidite oranları şirket varlıkları için geçerlidir. Uygulama hızına bağlı olarak, bunlar:

- Son derece sıvı. Bu özellik satış gerektirmez veya neredeyse anında satılır. Bu kısa vadeli içerir finansal yatırımlar ve fonlar.

- Hızlı sıvı. Bu varlıkların satışı uzun sürmez. Buna borç alacakları ve kısa vadeli gelirler de dahildir.

- Orta sıvı. Ya fiyatın bir kısmı zararıyla satılır ya da yeterince uzun. İşletmenin stoklarını ilişkilendirir.

Üç çeşit oran

Mülkiyet satışının hızına bağlı olarak, üç tür gösterge vardır:

- Mutlak likidite oranı, yüksek ödeme gücüne sahip varlıklar için hesaplanmıştır.

- Hızlı oran (veya hızlı). Yüksek ve hızlı likiditeye sahip olan mülk varlıklarının toplamı tarafından belirlenir.

- Mevcut oran. Mevcut tüm varlıklar için geçerlidir.

Bu göstergelerden herhangi biri tarihe bağlayıcı olarak şirketin likiditesini değerlendirme şansı sağlar.

Acil likidite nedir

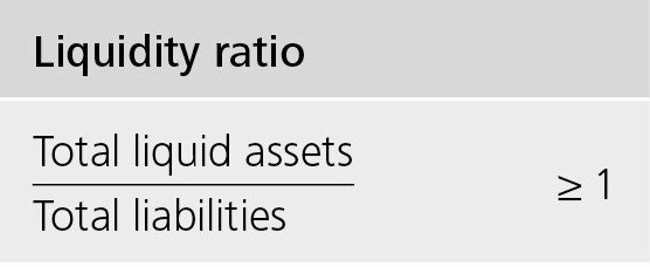

Hızlı oran, şirketin kısa vadeli borçlarını satış yoluyla karşılama yeteneğini göstermektedir yüksek derecede sıvı varlıklar. Likidite varlıkları para, kısa vadeli finansal yatırımlar, borçluların borçları, geri ödemesi bir yıl içinde beklenilen anlamına gelir.

Başka bir versiyon: tüm mevcut varlıkların miktarı alınır, stokların miktarı ondan çıkarılır.

Bu oran, mevcut oranla birlikte Rus ve yabancı şirketler tarafından yaygın olarak kullanılmaktadır. Ancak, ikincisinin aksine, acil likidite hesaplanırken, yüksek likit varlık olmayan hisse senetleri, mevcut varlıkların genel göstergesinden çıkarılır.

Hızlı (acil) likidite oranı, paranın ve eşdeğerlerinin oranını gösterir. Yani, bu oran şirketin likiditesinin KPI'sini mevcut çözülebilirliğin KPI'sinden daha doğru gösterir.

Şirketlerin çalışmalarında likidite oranlarının artmasıyla (acil ve cari) bir işletmenin yükümlülüklerini yerine getirme kabiliyetinin de arttığı varsayılmaktadır. Ancak çok yüksek değerler, işletme sermayesi kullanımının yetersizliğini gösterebilir. Bir örnek veriyoruz: bir işletme kullanmadığı büyük miktarda paraya sahiptir, ancak diğer şirketlerin varlıklarına yatırım yapabilir ve kar edebilir.

Hızlı likidite ne gösterir

Hızlı likidite oranı, kısa bir süre içinde kendi kaynakları tarafından karşılanabilecek şirketin mevcut borçlarının payını hesaplama fırsatı sunar. Göstergenin hesaplanması, katsayının dinamiklerini bilmeniz gerekiyorsa, belirli bir sayı veya sayı üzerinde gerçekleştirilir.

Böyle bir ödeme gücü hesaplama, kendisine borç veren şirketin ortakları için en ilginç olanıdır. Ancak göstergeler şirketin çıkarlarına da kullanılır. Hesaplamanın okuryazarlığı, büyük ölçüde, göstergenin hesaplanmasında yer alan kaynak bilgisinin kalitesine bağlıdır.

Hesaplamalara ilişkin bilgiler işletmenin finansal tablolarından alınmıştır.Aksine, cari varlıklar ve kısa vadeli kredilerin belirtildiği kısımlardan. Gerçek bir satış oranına sahip olan ve beklenenden düşük bir değere sahip olan varlıklar hakkındaki bilgileri eklerseniz (örnek olarak: güvenilir olmayan veya vadesi geçmiş alacaklar üzerindeki veriler), gerçek resim bozulur. Bunun bir sonucu olarak, hesaplamalar sırasında, hesaplama için alınan verilerin kalitesini araştırmak da önemlidir. Verilerin kalitesi hakkında şüpheler varsa, bunları dışlamak daha iyidir.

Hızlı oran nasıl hesaplanır

Göstergenin formülü aşağıdaki gibidir: Çok sıvı ve hızlı sıvı olan varlık sayısının yıl içinde karşılanması gereken borç miktarına oranı.

Pay, fonların toplamı, borçluların kısa vadeli borçları ve aynı finansal yatırımların toplamıdır. Aynı zamanda şu şekilde de hesaplanabilir: mevcut varlıkların miktarı, stok büyüklüğüyle azalır.

Cari borçlar - mevcut borçların alacaklılara payı.

Bilançodaki hızlı oranı hesaplıyoruz:

Satılması kolay varlıklar (A1) / (En acil yükümlülükler (P1) + Krediler ve borçlar kısa vadeli) = satır 1250 form 1 + satır 1240 form 1) / (satır 1520 form 1 + satır 1510 form 1).

En uygun değer: birin üstünde. Aşağıdaki gösterge, şirketin mevcut varlıklarının bir kısmını karşı taraflarıyla uzlaşma için fonlara aktarabilmesi için alacaklarla düzenli çalışmanın gerekliliğini göstermektedir.

Sonuç göstergelerini analiz ediyoruz

Hızlı oranın değeri farklı yorumlanır.

Gösterge bire eşittir: hızla işlem gören ve oldukça likit olan mülkün değeri borcu kapsar.

Gösterge birden yüksektir: varlık satmak ve teminat vermek mümkündür cari borçlar. Bundan sonra, hala şirketin emrinde olacak fonların bir kısmı olacaktır.

Birinin altındaki mutlak (acil) likidite oranı: hızlı satılan varlıklar kısa bir süre içinde tüm mevcut borçları ödemek için yeterli değildir. Burada en uygun değer 0,7 ila 1 arasındadır. Çok düşük göstergeler, özellikle hesaplamada alacaklarla ilgili çok fazla rakam varsa, olumsuzdur.

Katsayının dinamiğinin analizi

Dinamik bir çalışma aşağıdakileri gösterebilir:

- Büyüme göstergesi, kısa vadede şirketin mevcut yükümlülüklerini karşılama yeteneğinde bir artış olduğunu gösteriyor. Ancak, çok yüksek büyüme oranları, varlık devir hızındaki bir düşüşe ve bunun sonucunda da şirketin kârlılığında bir düşüşe işaret ediyor.

- Göstergedeki düşüş, kısa vadeli borçlara ilişkin olarak ödeme gücünde (likidite) bir düşüş olduğunu göstermektedir.

Ödeme gücünü etkileyenler

Bazı göstergelere bağımlılık hesaplama formülü ile belirlenebilir. Paydaki bir artış, değerde bir artış anlamına gelir. Başka bir deyişle, sayıdaki artış makalelerdeki artışla birlikte olacak:

- nakit dengesi;

- kısa vadeli finansal yatırımlar;

- bir yıl vadeli alacak hesapları.

Payda olan miktarları artırmak katsayının değerini azaltır. Göstergedeki azalma aşağıdakilerden dolayı meydana gelir:

- kısa bir süre için verilen kredi miktarını artırmak;

- borç verenlere kısa vadeli borçlarda artış;

- alacaklılara kalan borç.

Sonuç

Şirketin optimum performansının bir kanıtı, sahip olunan miktarın mevcut borçların yaklaşık yüzde yirmi kapsaması gerektiği gerçeğidir. Ancak bazı Rus örgütleri için kısa vadeli borç yapısını ve heterojenliğini göz önüne alarak, oran en az 0,5 olabilir.

- Ksl = (mevcut varlıklar - stoklar) / kısa vadeli borçlar.

Formülü yukarıda gösterilen hızlı likidite oranı, bir işletmenin, yüksek likit varlıkların satışı yoluyla mevcut yükümlülüklerini yerine getirme yeteneğini göstermektedir.