Ang pagkuha ng komersyal na real estate, bilang isang patakaran, ay nauugnay sa medyo malaking gastos, ayon sa pagkakabanggit, ang halaga ay maaaring napakalaki. Sa ganitong mga sitwasyon, kailangang malaman ng mga ligal na nilalang kung malaki ang transaksyon. Isaalang-alang pa natin kung paano ito gagawin.

Terminolohiya

Ang isang pangunahing transaksyon para sa isang LLC ay isang pagbubukod o pagkuha ng mga materyal na pag-aari ng isang kumpanya na ang halaga ay lumampas sa 25% ng presyo ng lahat ng pag-aari ng kumpanya. Ang pagtatasa ng huli ay isinasagawa ayon sa mga pahayag sa pananalapi. Bukod dito, ang pagkalkula ay isinasagawa para sa panahon bago ang araw kung saan ang desisyon ay ginawa upang aprubahan ang isang pangunahing transaksyon. Ang charter ng kumpanya ay maaaring magtatag ng isang mas mataas na porsyento. Alinsunod sa dokumento ng nasasakupan, ang isang pangunahing transaksyon para sa isang LLC ay maaaring matukoy ng iba pang pamantayan. Kaya, ang pagbili at pagbebenta ng real estate ay maaaring maiugnay sa kategoryang ito, anuman ang halaga nito. Ang anumang transaksyon, ang halaga ng kung saan lumampas sa isang tiyak na pigura (halimbawa, higit sa isang milyong rubles), maaari ding isaalang-alang na malaki.

Pederal na batas

Ang isang pangunahing transaksyon ay isinasagawa alinsunod sa mga patakaran na itinatag sa Art. 46 Pederal na Batas Blg. 14. Naglalaman din ang artikulo ng isang detalyadong paliwanag ng mismong kahulugan. Kaya, ang isa (isang pautang, isang pautang, isang garantiya, isang pangako, kasama) o dalawa o higit pang magkakaugnay na mga transaksyon na may kaugnayan sa pagkuha, pag-ihiwalay o ang posibilidad ng pag-aalis ng hindi tuwiran o direktang pag-aari na nagkakahalaga ng 25% o higit pa sa kabuuang presyo ng mga materyal na pag-aari ng kumpanya, na itinatag ayon sa mga pahayag sa pananalapi para sa panahon bago ang petsa ng pagpapasya sa pagtatapos nito, kung ang Charter ng kumpanya ay hindi nagbibigay ng mas mataas na porsyento.

Hindi kasama sa kategoryang ito ang mga isinasagawa sa kurso ng ordinaryong pang-ekonomiyang aktibidad ng kumpanya, pati na rin ang ipinag-uutos para sa isang ligal na nilalang batay sa Federal Law o iba pang mga normatibong kilos, at ang mga kalkulasyon ay isinasagawa sa mga presyo na itinatag sa paraang tinukoy ng Pamahalaan o awtorisado nito executive body. Ang halaga ng nakuha na materyal na mga assets ay natutukoy ng mga pahayag ng kumpanya, at ang nakuha na ari-arian - batay sa halaga ng panukala.

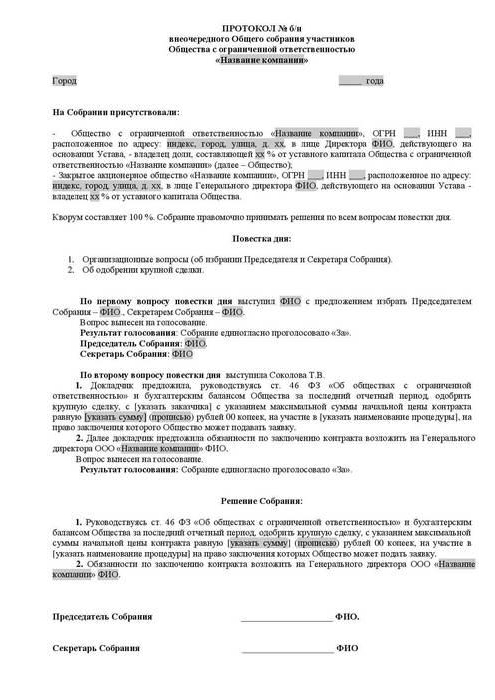

Pag-apruba ng isang pangunahing transaksyon: halimbawa, paglalarawan ng pamamaraan

Walang sinumang kalahok ang maaaring makapag-iisa o magbenta ng ari-arian ng isang ligal na nilalang na walang kaalaman ng ibang mga shareholders. Ang pag-apruba ng isang pangunahing transaksyon ay isinasagawa ng pangkalahatang pagpupulong. Ang talakayan at dokumentasyon ay isinasagawa alinsunod sa mga patakaran na ibinigay para sa mga nasasakup na dokumento. Ang pagpapasya sa pag-apruba ng isang pangunahing transaksyon (isang halimbawang kilos ay ipinakita sa artikulo) ay dapat maglaman ng impormasyon tungkol sa:

- Ang mga taong kumikilos bilang mga partido sa kontrata, mga benepisyaryo.

- Ang presyo.

- Paksa ng kontrata at iba pang materyal na kondisyon.

Ang desisyon na aprubahan ang isang pangunahing transaksyon ay hindi maaaring isama ang impormasyon sa mga benepisyaryo kung ang kontrata ay natapos sa mga tenders at sa iba pang mga kaso kung saan ang mga partido ay hindi matukoy sa oras na kumilos ang kilos. Ang charter ng kumpanya ay maaaring magbigay para sa paglikha ng isang lupon ng mga direktor. Sa kasong ito, ang pagpapasya na aprubahan ang isang pangunahing transaksyon ng LLC patungkol sa pagtatapon o posibilidad nito, pati na rin ang pagkuha ng hindi tuwiran o direktang nasasalat na mga asset na nagkakahalaga ng 25% o higit pa sa presyo ng pag-aari ng kumpanya, ay maaaring maiugnay sa mga nahaharap na dokumento ng kakayahang ito ng katawan.

Mapanghamon

Ang mga kontrata na nilagdaan na lumabag sa mga kinakailangan ng batas (pag-apruba ng isang pangunahing transaksyon ay hindi natanggap, isang hindi wastong iginuhit na aksyon, atbp.) Ay maaaring hindi ma-validate. Ang isang hindi sumasali na kalahok ay maaaring mag-file ng demanda sa korte. Sa kaso ng nawawala, ang batas ng mga limitasyon sa pag-angkin para sa pagpapawalang-bisa sa kontrata sa mga naturang kaso ay hindi maibabalik.

Ang pagtanggi sa Korte

Ang isang awtorisadong awtoridad ay hindi maaaring masiyahan ang pag-aangkin ng nagsasakdal na magpawalang-bisa sa isang desisyon sa isang pangunahing transaksyon na ginawa sa paglabag sa mga kinakailangan sa batas, kung mayroon man sa mga sumusunod na pangyayari:

- Hindi napatunayan na ang pagtatapos ng kasunduang ito ay nagreresulta o maaaring magdulot ng pinsala at iba pang masamang bunga para sa kumpanya o sa partido na nagsampa ng demanda.

- Ang pagboto sa pamamagitan ng isang shareholder na naglalahad ng isang pag-angkin sa isang korte upang pawalang-bisa ang isang transaksyon na natapos matapos ang pag-apruba sa isang pangkalahatang pulong, kahit na sumali siya dito, ay hindi makakaapekto sa mga resulta.

- Sa oras ng paglilitis, ang korte ay nagsumite ng katibayan ng kasunod na pag-apruba ng kontrata ayon sa mga patakaran na itinatag sa Pederal na Batas.

- Sa panahon ng pagsasaalang-alang ng hindi pagkakaunawaan, napatunayan na ang ibang partido sa transaksyon na ito ay hindi at hindi dapat magkaroon ng kamalayan sa pagkumpleto nito sa paglabag sa mga kinakailangan ng batas.

Mga kahihinatnan ng kawalan ng bisa

Ang pangunahing resulta sa kasong ito ay ang kawalan ng isang positibong resulta ng ligal. Sa madaling salita, ang mga karapatan at obligasyon na itinakda ng konklusyon ng kontrata ay hindi babangon. Sa gayon, ang isang hindi wastong transaksyon ay hindi magkakaloob ng mga ligal na kahihinatnan, maliban sa mga lumabas nang direkta kapag kinikilala ito. Bilang isang pagbubukod, ang korte ay may karapatan na wakasan ang kontrata hindi mula sa sandali ng pagtatapos nito, ngunit para sa darating na panahon - mula sa petsa ng pagpapalabas ng may-katuturang kilos. Nalalapat ang probisyon na ito sa mga transaksyong transaksyon kung susundin ito mula sa kanilang mga nilalaman na maaari lamang silang mapigilan para sa darating na panahon. Karaniwan, ang ibig sabihin nila ay ang patuloy na mga kontrata, ang pagtatapos kung saan mula sa sandaling ang kanilang konklusyon ay hindi praktikal o imposible.

Pagbabayad ng Bilateral

Ito ay isa pang mahalagang bunga ng pagkilala sa transaksyon, kasama ang malaki, hindi wasto. Kung sakaling matapos ang kontrata, ang mga partido ay dapat bumalik sa kanilang orihinal na posisyon. Ang bawat kalahok ay obligadong bumalik sa iba pang lahat na natanggap niya sa transaksyon. Ang pagbabayad ng bilateral ay magaganap kung ang partido ay bahagyang o ganap na sumunod sa mga kinakailangan sa kontraktwal. Kung imposibleng ibalik ang natanggap nang mabait, dapat ibalik ng kalahok ang halaga nito sa cash, maliban kung ang iba pang mga kahihinatnan ay ibinigay para sa batas.

Dapat pansinin na ang pagbabayad ng bilateral sa pagsasanay ay hindi palaging gumagana. Halimbawa, hindi ka makakabalik ng mga paninda na nabenta sa mga third party. Ang kabayaran sa pera sa mga naturang kaso ay hindi makatuwiran, dahil nagbabayad na ang bumibili, at ang muling pagbabawas ng pera ay kikilos bilang hindi patas na pagpapayaman. Ang Konstitusyonal na Korte sa gayong mga kontrobersyal na isyu ay nilinaw na sa pagbabalik, ang pagpapanumbalik ng mga karapatan ay dapat isagawa sa prinsipyo ng pagkakapantay-pantay, tinitiyak ang pagkakapantay-pantay at pagkakapantay-pantay ng kabayaran para sa halaga ng mga materyal na pag-aari. Ipinapahiwatig din ng Armed Forces and the Supreme Arbitration Court na kapag inilalapat ang mga kahihinatnan ng kawalang-bisa ng isang kontrata, ang mga obligasyon na kung saan ay bahagyang o ganap na natutupad, kinakailangan na magpatuloy mula sa isang pantay na halaga ng mga obligasyon. Kaugnay nito, sa mga naguguluhan na sitwasyon, ang mga probisyon sa pagbabalik ay madalas na hindi gumagana sa pagsasanay.

Mahalagang punto

Kung ang isang kasunduan ay natapos sa pag-sign kung saan may interes, ang pag-apruba ng isang pangunahing transaksyon ay isinasagawa alinsunod sa mga probisyon ng Art. 45 Pederal na Batas Blg. 14. Ang isang pagbubukod ay ang kaso kapag ang lahat ng mga miyembro ng lipunan ay mayroon nito. Sa ganitong mga sitwasyon, ang isang pangunahing transaksyon ay napagkasunduan alinsunod sa Artikulo 46.Maliban sa mga kaso na tinukoy sa sugnay 1 ng artikulong ito, ang mga dokumento ng nasasakupan ay maaaring magbigay ng iba pang mga sukat o uri ng mga kontrata kung saan nalalapat ang mga kinakailangan sa itaas.

Pagbubukod

Ang mga probisyon alinsunod sa kung saan ang isang pangunahing transaksyon na dapat tapusin ay hindi nalalapat sa:

- Ang mga relasyon na lumitaw sa paglipat ng karapatan sa pag-aari sa panahon ng muling pag-aayos ng isang ligal na nilalang, kabilang ang sa ilalim ng mga kasunduan sa pag-access at pagsasama.

- Ang mga kumpanya na binubuo ng isang miyembro, na sabay na gumaganap ng mga pag-andar ng ehekutibong katawan sa loob nito.

- Ang mga ugnayan na lumitaw sa panahon ng paglipat sa isang ligal na nilalang ng isang bahagi o bahagi nito sa awtorisadong kapital sa mga kaso na naitatag sa Pederal na Batas Blg.

Jurisprudence

Sa ilalim ng talata 2 ng Art. 46 ng Pederal na Batas Blg. 14, kung ang isang pangunahing transaksyon ay natapos, ang halaga ng pag-aari na pinag-isa ng kumpanya ay tinutukoy alinsunod sa data ng accounting nito. Ayon sa mga paliwanag na nilalaman sa talata 2, 3 ng Sulat ng Korte Suprema ng Arbitrasyon ng Hukuman 62 (repasuhin ang pagsasagawa ng paglutas ng mga hindi pagkakaunawaan na may kaugnayan sa konklusyon ng mga entidad ng negosyo ng mga itinuturing na kasunduan at kasunduan kung saan may interes), kapag tinukoy ang kategorya ng ligal na relasyon, dapat isa na ihambing ang halaga ng item sa presyo ng libro ng mga asset ng ligal na nilalang para sa huli. aprubadong pag-uulat nang walang pagbabawas sa pamamagitan ng dami ng mga obligasyon (mga utang).

Ang panahon ng accounting, ayon sa Federal Law No. 129, ay ang taon ng kalendaryo mula Enero 1 hanggang Disyembre 31 kasama. Sa kawalan ng isang sheet ng balanse sa lipunan, ang pasanin ng patunay na ang kontrata ay hindi isang pangunahing transaksyon ay inilalagay nang direkta sa ligal na nilalang. Kung mayroong mga pagtutol sa mga taong lumahok sa kaso patungkol sa pagiging maaasahan ng impormasyon na ibinigay ng kumpanya, pinahihintulutan na matukoy ang halaga ng mga materyal na assets batay sa mga resulta ng kadalubhasaan sa accounting ayon sa utos ng korte.

Pagkalkula ng Porsyento: sample

Ang isang pangunahing transaksyon ay tinutukoy ng ratio ng halaga ng umiiral at nakuha / itinapon na ari-arian. Isaalang-alang ang isang halimbawa:

- Ang halaga ng pag-aari ay 45 milyong rubles.

- Ang presyo ng isang ligal na pag-aari ng entidad ay 5 milyong rubles.

- 1% ng 5 milyon = 50 libong rubles.

Hanapin ang halaga ng transaksyon bilang isang porsyento ng pag-aari ng isang ligal na nilalang:

45 milyon / 50 libo = 900%

May isa pang pagpipilian: hatiin ang halaga ng transaksyon sa presyo ng pag-aari (100%) at pagkatapos ay dumami ng 100:

45 milyon / 5 milyong x 100 = 900%

Kontrol

Noong Enero 1, 2012, ang Seksyon V.1 ng Tax Code ay nagpatupad. Kinokontrol nito ang pagpapatupad ng kontrol sa mga transaksyon sa pagitan mga kaugnay na partido. Ang paksa ng pangangasiwa ay ang presyo ng kontrata. Sa kurso ng kontrol, ang pagsunod sa ipinahiwatig na halaga kasama ang mga halaga ng merkado ay nasuri. Ang prosesong ito ay kinokontrol ng Art. 105.3-105.6 Code ng Buwis. Isinasagawa ang control sa buwis upang i-verify ang pagkumpleto ng accrual at pagbabayad ng mga bayarin at buwis (para sa kita, VAT, personal na buwis sa kita, buwis sa pagkuha ng mineral). Ang anumang pangunahing transaksyon ay napapailalim sa pagrehistro sa naaangkop na serbisyo. Ang mga kontrata na napapailalim sa ilang mga kinakailangan sa pagpepresyo ay maaaring kontrolin. Ang mga sumusunod na pamantayan ay itinatag sa Code ng Buwis:

- Ang halaga ng kita ng kontraktwal para sa kaukulang panahon ay lumampas sa 1 bilyong rubles. (mula noong 2014).

- Ang isa sa mga partido ay kumikilos bilang isang nagbabayad ng buwis para sa buwis sa pagkuha ng mineral, na kinakalkula sa isang porsyento na rate, at ang paksa ng transaksyon ay mga mineral (mahalagang mga metal at bato, langis at mga produkto nito, ferrous at non-ferrous metal, mineral fertilizers). Ang kriterya ng gastos para sa mga naturang kasunduan ay 60 milyong rubles.

- Hindi bababa sa isang kalahok:

- kumikilos bilang isang nagbabayad ng buwis ng UTII o Unified State Customs Union (kung ang kasunduan ay nilagdaan bilang bahagi ng aktibidad na ito), at ang ibang partido ay hindi gumagamit ng isang espesyal na rehimen sa pagbubuwis (ang limitasyon ng gastos ay 100 milyong rubles / taon);

- exempt mula sa buwis sa kita, habang ang iba ay hindi gumagamit ng naturang kaluwagan (threshold ng presyo - 60 milyong rubles / taon);

- kumikilos bilang isang kalahok sa proyekto ng Skolkovo, at ang iba pa ay hindi (ang criterion para sa halagang 60 milyong rubles / taon);

- ay isang residente ng SEZ at ginagamit ang kagustuhan na rehimen ng buwis, ngunit ang pangalawa ay hindi, ang limitasyon ng presyo ay 60 milyong rubles / taon.

Pansinin

Ang nagbabayad ng buwis ay obligadong ipaalam sa pangangasiwa ng awtoridad ng mga kinokontrol na transaksyon na nakumpleto sa taon ng kalendaryo, hindi lalampas sa Mayo 20 ng darating na panahon. Ang kahilingan na ito ay naroroon sa Art. 105.16, talata 2. Ang abiso ay ipinadala sa lugar ng tirahan, lokasyon o pagrehistro ng ligal na nilalang bilang isang pangunahing nagbabayad ng buwis. Ang sumusunod na impormasyon ay dapat ibigay sa paunawa:

- Ang panahon ng kalendaryo kung saan ipinakita ang data.

- Mga Paksa ng mga kontrata.

- Impormasyon sa mga kalahok sa mga transaksyon (buong pangalan ng mga partido, TIN at iba pang mahahalagang detalye).

- Ang kabuuan ng mga gastos na natamo o ang mga nalikom na natanggap na may paglalaan ng kita / gastos sa ilalim ng kinokontrol na mga kontrata, ang gastos kung saan napapailalim sa regulasyon.

Ang form ng notification, ang pamamaraan para sa pagpuno, pati na rin ang format para sa pagsusumite ng dokumento sa electronic form ay tinanggap at naaprubahan alinsunod sa Order ng Federal Tax Service. Kung ang transaksyon ay hindi itinuturing na kinokontrol, kung gayon ang mga kinakailangan sa itaas ay hindi nalalapat dito.