Ако запослени користе средства добијена од благајне, морају поднијети извјештај. На основу овог документа рачуноводство компаније отписује новац за оперативне или административне трошкове.

Суштина

После три дана од тренутка повратка са службеног пута, запослени мора да извештава о добијеним и потрошеним средствима. За ово, састављено извештај о трошковима подносиоца пријаве, а уз њега се прилажу документи који потврђују трошење средстава: карте за путовања, рачуне за хотеле итд. Неискоришћени износи се изнајмљују на благајни по налогу за пријем. Ако запослени није имао довољно издатих средстава, прекорачење трошкова надокнађује се такође из касе, али на расходу. Ако запослени уопште није пружио извештај о употреби средстава, тада се тај износ одузима од његове плате.

БУ

Извештавајући износи се одражавају у билансу стања на рачун 71. Салдо задужења приказује дуг запослених у организацији. Промет приказује исплате износа и надокнађени трошак. Зајам укључује употребу средстава и повраћај новца на благајни. Сви износи се евидентирају у књизи налога. Уписи у њега врше се на основу ФФП-а, РКО-а, унапред извештаја. Потоњи се предају благајни тек након провјере рачунских аритметичких израчуна и намјераваног кориштења средстава. Размотримо основно ожичење.

- ДТ71 КТ50 (51) - новац је издат у под-извештај са благајне (текући рачун).

- КТ71 ДТ20 (26, 44, 71) - отпис средстава за трошкове главне производње (општи пословни трошкови, додатни трошкови имплементације).

- КТ71 ДТ07 (10, 15, 41) - одговорни износи коришћени су за стицање материјалних добара.

- КТ71 ДТ50 - повраћај новца на благајни.

- КТ71 ДТ94 - узимају се у обзир износи који нису враћени на време.

- ДТ70 КТ94 - неповратни износи задржани од одговорне особе.

Земљишта

Од 2015. године, одговорни износи могу се издавати не само запосленима у организацији, већ и особама са којима је закључен грађанскоправни уговор. Операција се заснива на апликацији. Ово правило важи за све појединце без изузетка. На основу овог документа израђује се ЦСЦ. У пријави морате навести износ, датум издавања, датум и ставити свој потпис.

Провери

Апликација прво иде рачуновођи. Он проверава да ли су стара насеља са одговорним особама затворена. Ако запослени није доставио извештај о раније коришћеним износима, тада му се нова новчана средства не могу издати. Трошкови репрезентације, путни трошкови, дневнице - документ се мора поднијети за сав потрошени новац. Резултати обраде извештаја показују ко дугује коме, коме и колико. Ако постоји разлика између издатих и коришћених средстава, то значи да послодавац или запослени имају дуг.

Обезбеђивање средстава

Дозвољено је издавање одговорних износа пребацивањем на платну картицу запосленог. Али за то морате у наредби о управљачком рачуноводству размотрити могућност таквог начина преноса средстава. У самој изјави радник мора писати тако да се новац пребаци на његову платну картицу и навести податке. Ин налог за плаћање сврха плаћања треба навести као кретање пријављених износа. Документи за аконтацију, који запосленик организације подноси, морају да садрже исписе свих чекова.

Пример

Размотримо како су обрачуни с одговорним особама приказани у НУ и БУ.

Из касета компаније дана 25.05.16. Достављен је износ средстава директору канцеларије условног предузећа у износу од 2000 рубаља у периоду од 4 дана за куповину канцеларијског материјала. Истог дана рачуновођа је издао извештајне износе на основу изјаве коју је потписао шеф: ДТ71 КТ50 - 2000 рубаља.

27.04.16., Шеф канцеларије купио је канцеларијски материјал у вредности од 1.000 рубаља, испунио извештај о предујму, предао чекове рачуноводству и вратио салдо на благајну. Рачуновођа саставља такве записе:

ДТ50 КТ71 - 1000 рубаља. - остатак средстава је уплаћен на благајни.

ДТ10 ЦТ 71 - 1000 рубаља. - узете у обзир прибор за прибор

Операција рефлексије на корпоративној картици

Да бисте приказали износе утрошене на трошкове гостовања у вези са пословним активностима, можете користити један инструмент плаћања. Организација саставља корпорацијску картицу. Потом га на захтев запосленог издаје одређеној особи, тамо преноси извештајне износе.

Редослед кретања платних инструмената мора бити одобрен по налогу шефа. Узорак:

ЛЛЦ (име)

Директор (презиме, иницијали, потпис) 14.03.16

Одобривам: Поступак коришћења корпоративних картица

1. ПИН подаци су поверљиве информације. Имаоци платног инструмента немају право да их издају трећим лицима.

2. Извештај о пословном путовању или други документ којим се потврђује употреба средстава мора се поднети директору у року од три дана од дана уплате на картицу (укључујући повлачење средстава) или од дана повратка на радно место. Документ мора бити попраћен чековима који потврђују кретање новца.

3. Ако нема докумената или директор није потврдио извештај, тада се износи задужени са картице враћају са плате запосленика.

4. Листа власника картица приказана је у Прилогу бр.

5. Издавање и повраћај платних инструмената врши се у рачуноводственом часопису (Прилог бр. 2).

6. Ако се картица украде, њен власник мора одмах обавестити банку.

Тренутак преноса платног инструмента запосленом није готовинско питање. Уписи у БУ врше се у тренутку повлачења средстава. Из извода кредитне институције можете сазнати тачан датум трансакције када је коришћен извештајни износ. Рачун 55 се користи за приказивање трансакција на корпорацијској картици. Отвара му се истоимени подрачун. На дан отписа средстава формира се књижење у контролној јединици: ДТ71 КТ55.

Пример

10. јула 2015. године уплаћена су средства на корпорацијску картицу условног предузећа, која је држала маркетер, за плаћање интернетског оглашавања. После 5 дана, трговац је са рачуна повукао 3.000 рубаља. Ову трансакцију потврђује извод из банке. Рачуновођа ЛЛЦ мора одражавати кретање средстава слањем ДТ71 КТ55.

Рокови пријаве

Извештај о трошковима путовања мора бити достављен рачуноводственом одељењу у року од 3 дана након повратка. Непоштивање ових рокова довешће до додатног обрачуна пореза на доходак. Инспекторат може да узме у обзир да су пријављени износи приходи појединаца. Стога, запослени мора да извештава о сваком трошку. Образац се може развити самостално или користити унифицирани образац. Рокови пријављивања морају бити одобрени по налогу шефа. Узорак:

ЛЛЦ (име)

Налог бр. 15 о одобравању рока за подношење аконтације

Белгород 15. марта 2015

Запослени који примају новац морају да поднесу извештај о својој употреби:

- хузхудам - најкасније две недеље од дана пријема средстава;

- путни трошкови - у року од три дана по повратку на посао.

Издата средства морају се користити стриктно према њиховој намјени.

За трошкове домаћинства и куповину робе обезбеђено је више од 100 хиљада рубаља. и то само по налогу директора.

Одговорност за спровођење налога, правила за припрему докумената имају главни рачуновођа.

Генерални директор ______________________ (пуно име)

Пореско рачуноводство

Све док запослени не достави извештај о пословном путу са документима који потврђују кретање средстава, трошкови у НЕК се не отписују. Изплаћени износи не умањују пореску основицу. Премије осигурања не обрачунавају се и не задржава се порез на доходак.

Порез на доходак грађана

Предмет опорезивања је приход, економска корист од трансакције, изражена у новцу. Порески законик изричито не каже да средства издата по извештају за који радник није пријавио у прописаном року не признају се као приход. Према чл. 807 Грађанског законика, такви се износи не могу приписати бескаматном зајму, јер новац не постаје власништво запосленог, а уговор између физичког и правног лица не саставља се. Стога нема прихода у виду материјалних давања која би обрачунавала порез на доходак.

Али порески ризици настају ако биланс пријављених износа не буде враћен организацији на време или извештај о коришћењу средстава није одобрен. У таквим ситуацијама, према Министарству финансија и пореским инспекторима, појединац прима приход у готовини, што би требало узети у обзир у сврху пореза на доходак. Судска пракса по овом питању је контроверзна.

Рад у "1Ц 8.3"

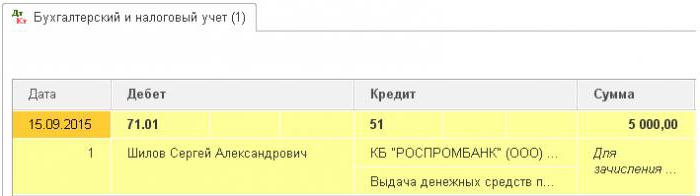

Издавање новца из касе извршава се издавањем налога са истоименом врстом трансакције. Табеларни део документа прописује пуно име запослени, износ, сврха коришћења средстава. Поред тога, детаљи који документ ће бити одштампан. То је обично пасош запосленог. Након књижења документа формира се књижење ДТ71 КТ50 за износ операције.

Ако се пренесе на текући рачун, генерише се извод из банке. Врста операције - „Пренос средстава појединцу“. У њему се попуњавају иста поља, али детаљи рачуна су додатно наведени. Овај документ формира књижицу ДТ71 КТ51.

У програм би требало да буду укључене и све операције на коришћењу средстава. Разлог за отпис новца може бити авионска карта коју је сама организација стекла. У овом случају, документ „Издавање новчаних докумената“ формира се у одељку „Банка и благајна“. Означава пуно име одговорне особе, а на другој табли, на пример, сам документ гласи: „карта за авион Москва-Белгород-Москва“ Ова операција генерише трансакцију од ДТ71 до КТ50 у висини цене карте.

Све калкулације са одговорним особама документују АО-1. Његова штампарска форма укључује:

- пренесени износ;

- упутства њихове употребе;

- детаље пратећих докумената.

У програму се сви ови износи отписују документом „Унапред извештај“ у одељку „Банка и благајна“. Састоји се од 5 картица. Први се назива предујам. У њему се налазе документи на основу којих су средства издата запосленом (ПКО, извод из банке). На картици „Роба“ приказује листу упутстава за употребу средстава. По потреби се пуни "повратна амбалажа". Ако је запослени платио робу или услуге пружене организацији о трошку добијених средстава, онда се ти износи одражавају на картици „Плаћање“. Након објављивања документа за ове трансакције, трансакција ДТ60 КТ71 ће се генерисати. Сви остали трошкови, укључујући дневнице, путне трошкове и опште пословне потребе одражавају се на картици Остало. Овде испуњена поља не формирају књижице, али се користе у штампаном облику документа.

Извештавање износа поврата средстава

Размислите о ситуацији у којој је запослени примио готовину од благајне за трошкове домаћинства, али их није у потпуности искористио или поднио извештај. Према закону, запослени мора да достави извештај о аконтацији одмах по повратку са службеног пута или у року од три радна дана. Тачни датуми наведени су редоследом главе.

Према чл. 137 Закона о раду, да би послодавац могао да исплати неизмирени износ аванса један месец након рока за пријављивање. Ова одредба се примењује ако запослени не оспорава разлоге и износ одбитка.Таква одлука доноси се засебним налогом и мора је писмено потврдити запослени. Кодекс рада Руске Федерације предвиђа да максимални износ одбитка од сваке исплате раднику не сме бити већи од 20% „нето плате“.

Пример

Менаџер компаније за контингент примио је 15. маја 2015. године од благајне у извештају 4 хиљаде рубаља. да плати поправку кућанских апарата у сервисном центру. Износ стварних трошкова износио је 2,5 хиљаде рубаља.

У ЛЛЦ предузећу готовина за извештај за такве сврхе издаје се у трајању од 28 дана. Ово је прописано посебним налогом шефа. Извештај о коришћењу средстава је неопходан у року од три радна дана. Односно, рок за достављање података у рачуноводство је 14. јуни 2015. На овај дан, запослени су донели канцеларијску опрему из поправке, предали извештај, допуњен акт помирења завршен посао и примање готовине. Међутим, менаџер није вратио салдо на благајни. 27. јуна 2015. године, запослени су потписали уговор о одузимању 1,5 хиљада рубаља од плате.

Плата менаџера за јун износила је 24 хиљаде рубаља. Рачуновођа може задржати максимум: (24 - 24 к 0,13) к 0,2 = 4,176 хиљада рубаља. Неповратни салдо прелази овај износ. Стога се одбитци врше у целости.

Ако запослени одбије да добровољно врати остатак износа, морат ћете ићи на суд. У овом случају трошкови предузећа ће се повећати барем за износ плаћања државне царине. Али да судија не би имао непотребна питања, потребно је да постави рокове и поступак достављања докумената о коришћењу средстава од стране запослених у предузећу засебним редоследом шефа и утврди рачуноводствену политику организације.