Мало је вероватно да постоји таква компанија у којој никада не треба купити нешто у готовини или послати запосленог на пословно путовање. То значи да извештај о трошковима објаве на њему, поступак рада са документима - актуелна питања. Ако вам је важно да их разумете, прочитајте чланак.

Шта је извештај о трошковима?

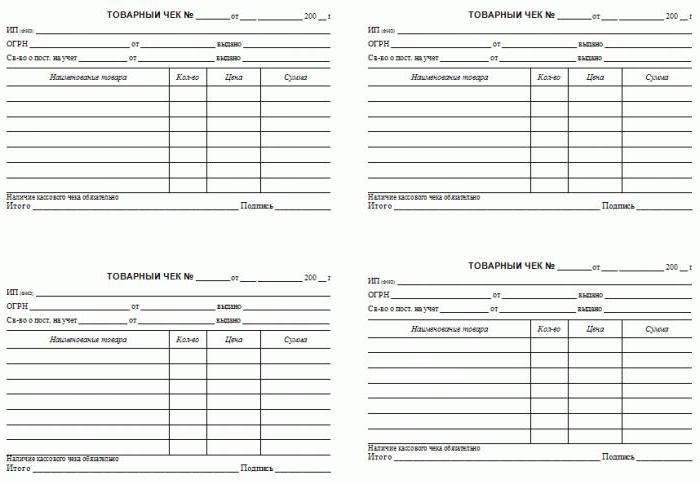

Ово је документ који садржи податке у које сврхе је потрошен предујам плаћен у службене сврхе. Као доказ, уз извештај се прилажу пратећа документа: чекови, карте, товаришта и друге финансијске папире.

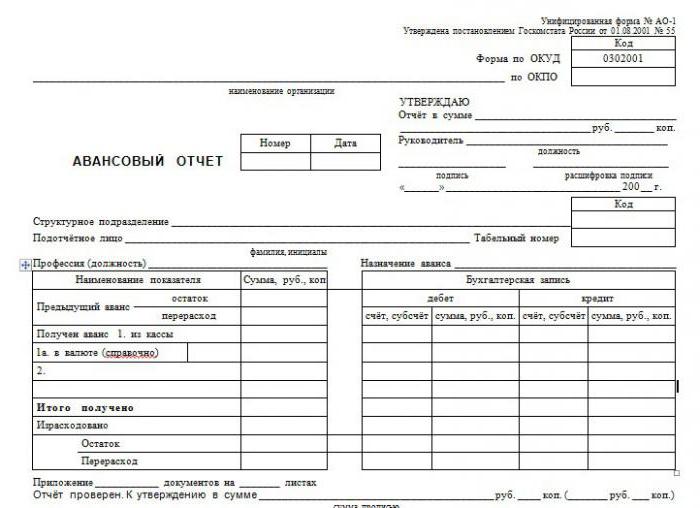

За извештај постоји одобрени стандардни образац бр. АО-1. Документ припада примарној групи. Одговорна особа је укључена у попуњавање обрасца, односно особа која је добила новац за испуњавање задатка. Задатак рачуноводства је провјеравање извјештаја о трошковима, одражавање уноса у рачуноводство. Образац садржи два дела: базу која остаје у складишту и рачун који се шаље запосленом.

Како одражавати извештај у рачуноводственом програму?

Намјера је одражавању података о одговорним особама резултат 71, која припада групи активних-пасивних. Погледајмо како направити унапред извештај са објавом специфичном за овај документ у бази података.

Све започиње издавањем средстава одговорној особи. Унос се врши на терет 71 и на кредит 50 ако се средства издају из благајне предузећа. Дешава се да се предујам пребаци са текућег рачуна на банковну картицу, а тада ће запис бити 71 Кт 51. Документ је или трошковни налог са потписом одговорна особа било банкарства налог за плаћање извод рачуна

Након завршетка задатка и пружања пратеће документације, потребно је да затворите износ аванса. На задужењу могу бити различити рачуни, зависи од тога за шта је новац издат. Ако се ради о набавци материјала, активира се рачун 10, ако је за робу, а затим 41. Извештај о авансу о путу књижења садржи следеће: терећење рачуна 20, 26, 44, зависно од тога да ли је путовање повезано са производном активношћу предузећа или трговинском. Уопштено говорећи, запис ће изгледати овако: Дт 10 (41, 20, 26, 44) Кт 71.

Ретко је износ тачно издат. Обично више новца него што је потребно или мање. Да бисте вратили неискоришћени износ, постоји књижење од Дт 50 Кт 71, ако је било прекорачења трошкова у извештају о трошковима - књижење у Дт 71 Кт 50 (51).

Ако се испоставило да је запослени непоштен, потрошио проневјеру или није доставио документа, тада се отписује Дт 94 Кт 71 - отпис износа за недостатке и губитке предузећа. Затим Дт70 Кт 94 - одбитак од зараде запосленог новца који је издат наспрам извештаја о трошковима. Главне трансакције се ту завршавају.

Пријављивање рокова и одговорности

Према закону, одговорно лице дужно је да достави пратећу документацију рачуноводственом одељењу у року од три дана након завршетка посла.

Ако запослени то није учинио, тада се издати износ сматра зајмом радника. Рачуновођа мора израчунати материјалне користи од коришћења ресурса предузећа. Поред тога, потребно је обрачунати и пребацити у буџет порез на доходак физичких лица са износа материјалних давања, у том случају стопа је 35%.

Одговорност је прилично озбиљна, тако да је боље не кршити рокове за давање пратећих докумената.

Како попунити извештај о трошковима?

Образац се обично издаје у рачуноводственом одељењу предузећа. Можете користити посебне услуге на Интернету.

Серијски број извештаја унеће рачуновођа, а запослени мора да наведе датум завршетка. Тада се у блок података уносе информације о организацији: име, ОКПО, положај и име шефа, име главног рачуновође и рачуновође који су директно укључени у верификацију извештаја.

Затим се попуњавају подаци о одговорној особи: пуно име запосленог, положај, назив јединице и шифра, број особља.

Оба ова блока у обрасцу који издаје рачуноводствено одељење су обично већ попуњена.

У посебну табелу морате унијети сва пратећа документа са бројевима, датумима и именима, навести износ за сваки. Израчунајте укупан износ.

Контрола и одобрење

Достављени документ се проверава, књиговодствени уноси се врше на аконтацијама. Шта је контрола?

Пре свега, морате да будете сигурни да је потрошња била циљана. Тада се проверава присуство свих потребних докумената, исправност њиховог извршења. Неопходно је контролисати и попунити извештај, посебно обратити пажњу на аритметички део.

Издаци за готовину потврђују се чековима са подјелом позиција или приложених примитака од продаје, коријенима новчаних примитака, другим облицима строгог извјештавања.

Ако је запослени платио кредитном картицом, тада би требало да се добијају платни терминали, чекови.

Одговорна особа мора издати потврду да су све потребне ствари предате и прихваћене на верификацију. Извештај је оверен потписима шефа, главног рачуновође и одговорног стручњака. Након што се унапред провере и одобре извештаји, књижење је обављено, они се шаљу на чување.

Могу ли одбити ПДВ?

Ако чекови служе као оправдавајући документи, тада је немогуће прихватити ПДВ за одбитак по њима, чак и ако је то истакнуто у документу. Основа је само фактура, ако постоји, одбитак је легитиман.

Круг одговорних лица

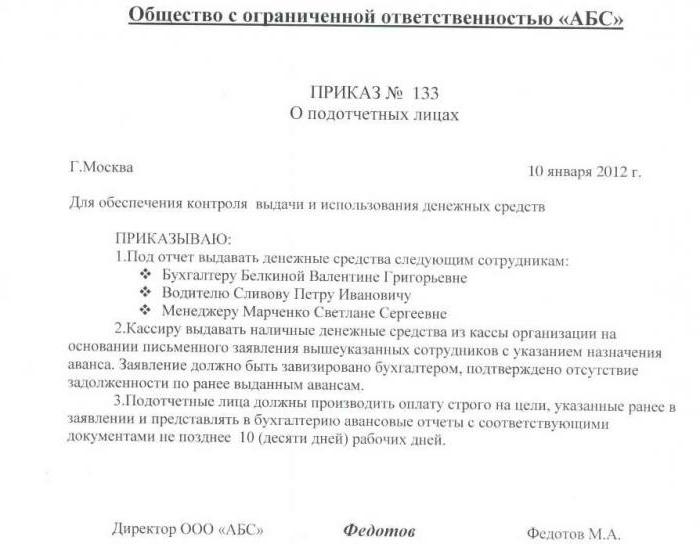

Није сваки запослени право на аванс. Ако ће организација дати новац свима, то ће покренути питања регулаторних тела. Стога би требало ограничити круг одговорних особа. То укључује само оне запослене који би, по природи својих задатака, заправо требали обављати задатке који захтевају аконтацију.

Поред ограничавања круга особа, требало би увести и ограничење износа. Ово је направљено уз помоћ посебног налога којим се прописује ко тачно има право на аванс, у које сврхе и у којој мери. Наруџба се чува у рачуноводству.

Ако запослени није раније поднио извештај о износу који му је издат у подрепорту, нема право на аконтацију док се не достави оправдана документација.