Se os funcionários usarem os fundos recebidos do caixa, eles devem enviar um relatório. Com base neste documento, o departamento de contabilidade da empresa baixa o dinheiro para despesas operacionais ou administrativas.

Essência

Após três dias a partir do momento de retornar de uma viagem de negócios, o funcionário deve informar sobre os fundos recebidos e gastos. Para isso, compilado relatório de despesas da pessoa que relata, e documentos confirmando as despesas dos fundos são anexados a ela: bilhetes para viagens, contas de hotel, etc. O formulário é aprovado pelo chefe. Montantes não utilizados são alugados ao caixa em uma ordem de recebimento. Se o empregado não tiver fundos suficientes emitidos, o custo excedente também é compensado pela caixa registradora, mas pela ordem de despesa. Se o empregado não tiver fornecido um relatório sobre o uso de fundos, então esse valor é deduzido do seu salário.

BU

Os valores dos relatórios estão refletidos no balanço patrimonial conta 71. O saldo devedor mostra a dívida do empregado da organização. O volume de negócios mostra os montantes desembolsados e os gastos excedentes reembolsados. O empréstimo inclui o uso de fundos e a devolução do saldo ao caixa. Todos os valores são registrados no livro de pedidos. As inscrições são feitas com base em FFP, RKO, relatórios antecipados. Estes últimos são entregues ao caixa somente após verificação pelos cálculos aritméticos do contador e pelo uso pretendido dos fundos. Considere a fiação básica.

- DT71 KT50 (51) - o dinheiro foi emitido para o sub-relatório do balcão de caixa (conta corrente).

- KT71 DT20 (26, 44, 71) - baixa de recursos para as despesas da produção principal (despesas gerais de negócios, custos adicionais de implementação).

- KT71 DT07 (10, 15, 41) - os valores contábeis foram utilizados para a aquisição de ativos relevantes.

- KT71 DT50 - reembolso para o caixa.

- KT71 DT94 - os montantes não devolvidos a tempo são considerados.

- DT70 KT94 - valores não reembolsados retidos da pessoa responsável.

Terreno

Desde 2015, os valores contábeis podem ser emitidos não apenas para os funcionários da organização, mas também para pessoas com quem um contrato de lei civil foi concluído. A operação é baseada no aplicativo. Esta regra se aplica a todos os indivíduos, sem exceção. Com base neste documento, o CSC é elaborado. No aplicativo, você precisa indicar o valor, data de emissão, data e colocar sua assinatura.

Cheque

O aplicativo primeiro vai para o contador. Ele verifica se os antigos assentamentos com pessoas responsáveis estão fechados. Se um funcionário não tiver fornecido um relatório sobre valores usados anteriormente, não poderá ser emitido novo dinheiro para ele. Despesas de representação, despesas de viagem, diárias - um documento deve ser enviado para todo o dinheiro gasto. Os resultados do processamento do relatório mostram quem deve quem, para quem e quanto. Se houver uma diferença entre os fundos emitidos e utilizados, significa que o empregador ou empregado tem dívida.

A provisão de fundos

A emissão de valores contábeis transferindo-os para o cartão de salário do empregado é permitida. Mas para isso você precisa refletir na ordem sobre contabilidade gerencial a possibilidade de tal método de transferência de fundos. Na declaração em si, o trabalhador deve escrever para que o dinheiro seja transferido para seu cartão de salário e fornecer os detalhes. Em ordem de pagamento o objetivo do pagamento deve ser indicado como o movimento dos valores reportados. Os documentos para um relatório antecipado que um funcionário de uma organização envia devem incluir boletos de todas as verificações.

Exemplo

Vamos considerar como os cálculos com pessoas responsáveis são exibidos em NU e BU.

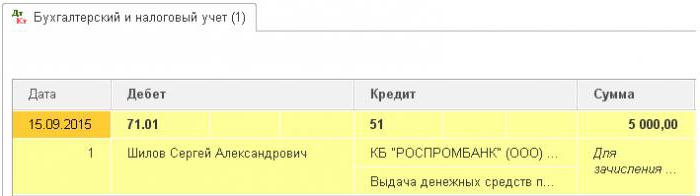

A partir do balcão de caixa da empresa em 25/04/16, uma quantia de fundos foi fornecida ao gerente do escritório da LLC condicional no valor de 2.000 rublos por um período de 4 dias para a compra de material de escritório. No mesmo dia, o contador emitiu os montantes de relatórios com base em uma declaração assinada pelo chefe: DT71 KT50 - 2000 rublos.

27/04/16, o gerente do escritório comprou suprimentos de escritório no valor de 1.000 rublos, preencheu um relatório antecipado, submeteu cheques à contabilidade e devolveu o saldo ao caixa. O contador elabora esses registros:

DT50 KT71 - 1000 rublos. - o saldo dos fundos foi pago ao caixa.

DT10 CT 71 - 1000 rublos. - artigos de papelaria levados em conta.

Operação de reflexão em um cartão corporativo

Para exibir os valores gastos em despesas de hospitalidade relacionadas a atividades de negócios, você pode usar um único instrumento de pagamento. A organização elabora um cartão corporativo. Em seguida, a pedido do empregado, ele é emitido para uma pessoa específica e transfere os valores do relatório para lá.

A ordem de movimento dos instrumentos de pagamento deve ser aprovada por ordem do chefe. Amostra:

LLC (nome)

Diretor (sobrenome, iniciais, assinatura) 14/03/16

Eu APROVO: O procedimento para usar cartões corporativos

1. Informações PIN são informações confidenciais. Os detentores de um instrumento de pagamento não têm o direito de divulgá-lo a terceiros.

2. Um relatório de viagem de negócios ou outro documento confirmando o uso dos fundos deve ser submetido ao diretor dentro de três dias a partir da data de fazer pagamentos no cartão (incluindo a retirada de fundos) ou do dia de retorno ao local de trabalho. O documento deve ser acompanhado de cheques confirmando o movimento do dinheiro.

3. Se não houver documentos ou o diretor não confirmar o relatório, os valores debitados do cartão são recuperados do salário do empregado.

4. A lista de portadores de cartão é apresentada no Anexo 1.

5. Os instrumentos de emissão e devolução de pagamento são realizados no diário de contabilidade (Anexo 2).

6. Se um cartão for roubado, o seu titular deve notificar imediatamente o banco.

O momento da transferência do instrumento de pagamento para o empregado não é uma questão em dinheiro. As inscrições na BU são feitas no momento da retirada dos fundos. A partir da demonstração da instituição de crédito, você pode descobrir a data exata da transação quando o valor do relatório foi usado. A conta 55 é usada para exibir transações em um cartão corporativo. Uma subconta do mesmo nome é aberta para ele. Na data da baixa de recursos, um lançamento é formado na unidade de controle: DT71 KT55.

Exemplo

Em 10 de julho de 2015, foram pagos fundos ao cartão corporativo de uma LLC condicional, mantida por um profissional de marketing, para pagar pela publicidade on-line. Após 5 dias, o comerciante retirou 3.000 rublos da conta. Esta transação é confirmada por um extrato bancário. Contador LLC deve refletir o movimento de fundos, publicando DT71 KT55.

Prazos de inscrição

Um relatório de despesas de viagem deve ser submetido ao departamento de contabilidade dentro de 3 dias após o retorno. O não cumprimento destes prazos levará ao acréscimo adicional do imposto de renda pessoal. A Inspetoria pode considerar que os valores relatados são a renda de indivíduos. Portanto, o empregado deve informar sobre cada despesa. O formulário pode ser desenvolvido de forma independente ou usar uma forma unificada. Os prazos de relato devem ser aprovados por ordem do chefe. Amostra:

LLC (nome)

Despacho n.º 15 sobre a aprovação do prazo para a apresentação de um relatório antecipado

Belgorod 15 de março de 2015

Os funcionários que recebem dinheiro devem enviar um relatório sobre seu uso:

- huzhudam - o mais tardar duas semanas a partir da data de recebimento dos fundos;

- despesas de viagem - dentro de três dias após o retorno ao trabalho.

Os fundos emitidos devem ser usados estritamente para a finalidade pretendida.

Não são fornecidos mais de 100 mil rublos para despesas domésticas e compra de bens. e somente por ordem do diretor.

Responsabilidade pela implementação da ordem, as regras para a elaboração de documentos cabe ao contador chefe.

Diretor Geral ______________________ (nome completo)

Contabilidade fiscal

Até que o funcionário apresente um relatório de viagem de negócios com documentos confirmando o movimento de fundos, as despesas com a NPP não são baixadas. Os valores pagos não reduzem a base tributária. Os prêmios de seguro não são calculados e o imposto de renda não é retido.

Imposto de renda pessoal

O objeto da tributação é a renda, o benefício econômico da transação, expresso em dinheiro. O Código Tributário não diz explicitamente que os fundos emitidos sob o relatório para o qual o empregado não relatou dentro do prazo estabelecido não são reconhecidos como receita. De acordo com o art. 807 do Código Civil, tais quantias não podem ser atribuídas a um empréstimo sem juros, uma vez que o dinheiro não se torna propriedade do empregado, e um acordo entre um indivíduo e uma entidade legal não é elaborado. Portanto, não há renda na forma de benefícios materiais, o que resultaria em imposto de renda pessoal.

Mas riscos fiscais surgem se o saldo dos valores reportados não for devolvido à organização a tempo ou o relatório sobre o uso de fundos não for aprovado. Em tais situações, de acordo com o Ministério das Finanças e inspetores fiscais, um indivíduo recebe renda em dinheiro, que deve ser levado em conta para fins de imposto de renda pessoal. A prática judicial sobre esta questão é controversa.

Trabalhe em "1C 8.3"

A emissão de dinheiro da caixa registradora é executada por uma ordem de despesa com o tipo de transação com o mesmo nome. A parte tabular do documento prescreve o nome completo empregado, valor, finalidade de uso dos recursos. Além disso, os detalhes de qual documento serão impressos. Isso geralmente é o passaporte de um funcionário. Após o lançamento do documento, o lançamento DT71 KT50 é formado para o montante da operação.

Se transferido para uma conta corrente, um extrato bancário é gerado. Tipo de operação - “Transferência de fundos para um indivíduo”. Os mesmos campos são preenchidos, mas os detalhes da conta são indicados adicionalmente. Este documento forma a postagem DT71 KT51.

Todas as operações sobre o uso de fundos também devem ser incluídas no programa. A razão para a anulação do dinheiro pode ser uma passagem aérea que a própria organização adquiriu. Nesse caso, o documento “Emissão de documentos em dinheiro” é formado na seção “Banco e caixa em espécie”. Indica o nome completo da pessoa responsável, e na segunda guia o documento em si, por exemplo, diz o seguinte: “bilhete para o avião Moscou-Belgorod-Moscou”. Esta operação gera uma transação do DT71 para o KT50 no valor do custo do ticket.

Todos os cálculos com pessoas responsáveis são documentados pelo AO-1. Sua forma de impressão inclui:

- montante transferido;

- direções de seu uso;

- detalhes dos documentos comprovativos.

No programa, todos esses valores são baixados pelo documento “Relatório Avançado” na seção “Banco e Caixa”. Consiste em 5 abas. O primeiro é chamado de Avanços. Ele lista os documentos com base nos quais os fundos foram emitidos para o empregado (PKO, extrato bancário). Na aba “Mercadorias” indica uma lista de instruções para o uso de fundos. Se necessário, "Embalagem retornável" é preenchida. Se o empregado pagou pelos bens ou serviços fornecidos à organização às custas dos fundos recebidos, esses valores são refletidos na guia “Pagamento”. Após o lançamento do documento para essas transações, a transação DT60 KT71 será gerada. Todas as outras despesas, incluindo diárias, despesas de viagem e necessidades gerais de negócios, são refletidas na guia Outros. Os campos preenchidos aqui não formam lançamentos, mas são usados na forma impressa do documento.

Reembolsos de relatórios

Considere uma situação em que um funcionário recebeu dinheiro do caixa para despesas domésticas, mas não o utilizou totalmente nem apresentou relatórios. Segundo a lei, um funcionário deve fornecer um relatório antecipado imediatamente após o retorno de uma viagem de negócios ou dentro de três dias úteis. As datas exatas são indicadas na ordem da cabeça.

De acordo com o art. 137 do Código do Trabalho, a fim de pagar um adiantamento não gasto, o empregador pode reter o montante do salário do empregado por um mês após o prazo de relato. Esta disposição aplica-se se o empregado não disputar os fundamentos e a quantidade de deduções.Tal decisão é feita em uma ordem separada e deve ser confirmada por escrito pelo funcionário. O Código do Trabalho da Federação Russa estipula que o montante máximo de deduções de cada pagamento a um empregado não deve ser superior a 20% do "salário líquido".

Exemplo

O gerente do contingente LLC recebeu 15 de maio de 2015 a partir do balcão de caixa no relatório 4 mil rublos. para pagar a reparação de eletrodomésticos em um centro de serviço. O montante dos custos reais ascendeu a 2,5 mil rublos.

Na LLC, o dinheiro para um relatório para tais fins é emitido por um período de 28 dias. Isto é estipulado por uma ordem separada da cabeça. Relatório sobre o uso de fundos é necessário dentro de três dias úteis. Ou seja, o prazo para envio de dados para a contabilidade é 14 de junho de 2015. Neste dia, um funcionário trouxe equipamentos de escritório de reparo, entregou um relatório, complementado por ato de reconciliação trabalho concluído e recibo de caixa. No entanto, o gerente não devolver o saldo para o balcão de caixa. Em 27 de junho de 2015, um funcionário assinou um contrato para reter 1,5 mil rublos do salário.

O salário do gerente em junho foi de 24 mil rublos. O contador pode conter o máximo: (24 - 24 x 0,13) x 0,2 = 4,176 mil rublos. O saldo não reembolsável excede esse valor. Portanto, as deduções são realizadas integralmente.

Se um empregado se recusar a devolver o resto do montante voluntariamente, você terá que ir a tribunal. Neste caso, os custos da empresa aumentarão pelo menos pelo valor do pagamento do imposto estadual. Mas, para que o juiz não tenha perguntas desnecessárias, é necessário definir os prazos e o procedimento para a apresentação de documentos sobre o uso de fundos pelos funcionários da empresa, em uma ordem separada do chefe e fixá-los na política contábil da organização.