É improvável que exista uma empresa em que nunca seja necessário comprar algo em dinheiro ou enviar um funcionário em uma viagem de negócios. Isso significa que relatório de despesas postagens sobre ele, o procedimento para trabalhar com documentos - questões atuais. Se for importante para você entendê-las, leia o artigo.

O que é um relatório de despesas?

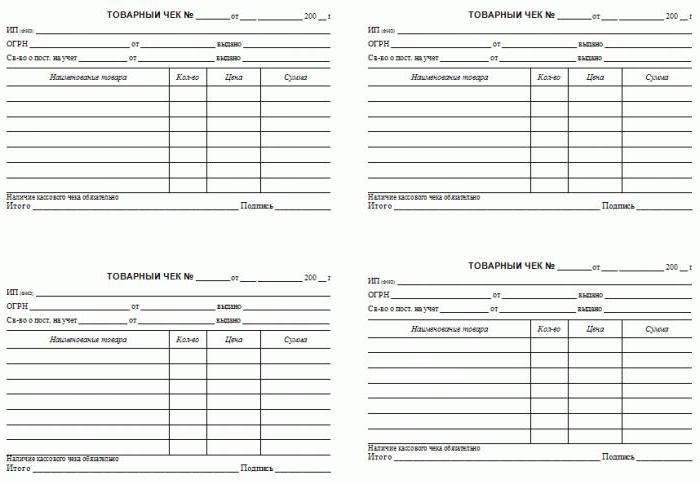

Este é um documento que contém informações sobre qual finalidade o adiantamento pago a um funcionário para fins oficiais foi gasto. Como prova, os documentos de apoio estão anexados ao relatório: cheques, bilhetes, conhecimentos de transporte e outros documentos financeiros.

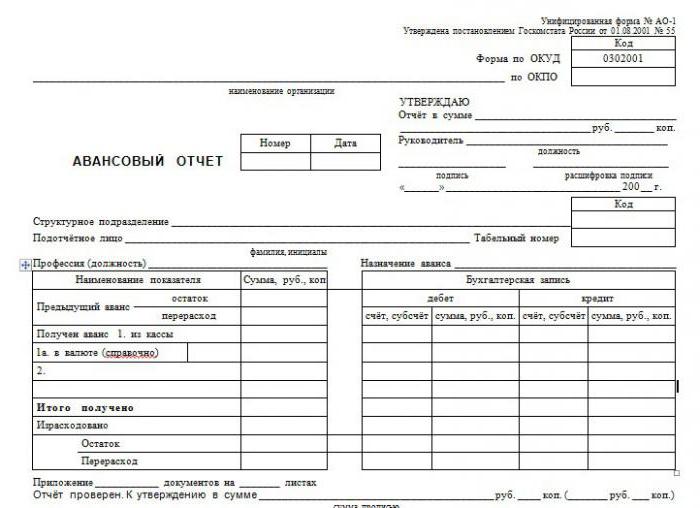

Para o relatório há um formulário padrão aprovado No. AO-1. O documento pertence ao grupo principal. Uma pessoa responsável está envolvida no preenchimento do formulário, ou seja, a pessoa que recebeu o dinheiro para concluir a tarefa. A tarefa da contabilidade é verificar o relatório de despesas, refletir as entradas na contabilidade. O formulário contém duas partes: a base, que permanece armazenada, e o recibo, transmitido ao funcionário.

Como refletir o relatório no programa de contabilidade?

Para refletir dados sobre pessoas responsáveis é a pontuação 71, que pertence ao grupo de ativo-passivo. Vamos ver como fazer um relatório antecipado, postagens específicas para este documento no banco de dados.

Tudo começa com a emissão de fundos para uma pessoa responsável. Uma entrada é feita para o débito 71 e crédito 50 se os fundos forem emitidos do balcão de caixa da empresa. Ocorre que o adiantamento é transferido da conta corrente para um cartão bancário e, em seguida, o registro será de 71 Kt 51. O documento é uma ordem em dinheiro de despesas com uma assinatura pessoa responsável quer bancário ordem de pagamento extrato da conta.

Depois que a tarefa for concluída e os documentos de apoio forem fornecidos, você precisará fechar o valor do adiantamento. Pode haver contas diferentes no débito, dependendo de para o qual o dinheiro foi emitido. Se para a compra de materiais, então a conta 10 é ativada, se para bens, então 41. O relatório antecipado em uma viagem de lançamento tem o seguinte: débito de contas 20, 26, 44, dependendo se a viagem está conectada com a atividade de produção da empresa ou com a negociação. Em termos gerais, o registro ficará assim: Dt 10 (41, 20, 26, 44) Kt 71.

É raro que a quantia seja emitida com precisão. Geralmente mais dinheiro do que o necessário ou menos. Para devolver o montante não utilizado, há um lançamento de Dt 50 Kt 71, se houver um gasto excessivo no relatório de despesas - lançamento de Dt 71 Kt 50 (51).

Se o empregado for desonesto, tiver gasto a apropriação indébita ou não tiver fornecido documentos, então, o registro Dt 94 Kt 71 será cancelado - a baixa do valor para a escassez e as perdas da empresa. Então Dt70 Kt 94 - dedução do salário do empregado de dinheiro emitido contra o relatório de despesas. As principais transações terminam aí.

Relatando prazos e responsabilidades

De acordo com a lei, uma pessoa responsável é obrigada a apresentar documentos de apoio ao departamento de contabilidade dentro de três dias após a conclusão da tarefa.

Se o empregado não fez isso, então o montante emitido é considerado como um empréstimo ao empregado. O contador deve calcular os benefícios materiais do uso de recursos da empresa. Além disso, é necessário acumular e transferir para o imposto de renda pessoal do orçamento o valor dos benefícios materiais, em cujo caso a alíquota é de 35%.

A responsabilidade é bastante séria, por isso é melhor não violar os prazos para o fornecimento de documentos de apoio.

Como preencher um relatório de despesas?

O formulário é geralmente emitido no departamento de contabilidade da empresa. Você pode usar serviços especiais na Internet.

O número de série do relatório será colocado pelo contador, o funcionário deve indicar a data de conclusão. Em seguida, as informações são inseridas no bloco de dados sobre a organização: nome, OKPO, cargo e nome do chefe, nome do contador chefe e contador que está diretamente envolvido na verificação do relatório.

Em seguida, as informações sobre a pessoa responsável são preenchidas: nome completo do empregado, posição, nome e código da unidade, número pessoal.

Esses dois blocos no formulário emitido pelo departamento de contabilidade geralmente já estão preenchidos.

Em uma tabela especial, você precisa inserir todos os documentos comprovativos com números, datas e nomes, indicando o valor de cada um. Calcule o total.

Controle e aprovação

O documento enviado é verificado, os lançamentos contábeis são feitos em relatórios antecipados. Qual é o controle?

Primeiro de tudo, você precisa ter certeza de que os gastos foram direcionados. Em seguida, a presença de todos os documentos necessários é verificada, a exatidão de sua execução. É necessário controlar e preencher o relatório, especialmente prestar atenção à parte aritmética.

O dispêndio de dinheiro é confirmado por cheques com uma discriminação de posições ou recibos de vendas em anexo, as origens dos recebimentos de caixa, outras formas de relato rigoroso.

Se o empregado pagou com cartão de crédito, então deve haver recibos de terminais de pagamento, cheques.

A pessoa responsável precisa emitir um recibo informando que todas as coisas necessárias foram entregues e aceitas para verificação. O relatório é certificado pelas assinaturas do chefe, contador chefe e especialista responsável. Depois que os relatórios avançados são verificados e aprovados, o lançamento foi feito, eles são enviados para armazenamento.

Posso deduzir o IVA?

Se os cheques servirem de justificação de documentos, é impossível aceitar o IVA para dedução sobre eles, mesmo que esteja destacado no documento. A base é apenas uma fatura, se houver, a dedução é legítima.

Círculo de pessoas responsáveis

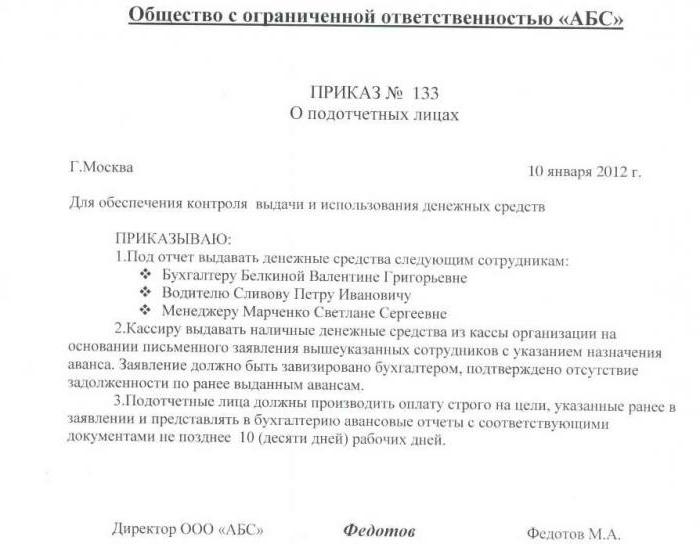

Nem todo funcionário tem o direito de receber um adiantamento. Se a organização der dinheiro para todos, isso levantará questões das autoridades reguladoras. Portanto, o círculo de pessoas responsáveis deve ser limitado. Inclui apenas os funcionários que, pela natureza de suas funções, devem executar tarefas que exijam um adiantamento.

Além de limitar o círculo de pessoas, um limite na quantidade deve ser introduzido. Isto é feito com a ajuda de uma ordem especial, que prescreve quem exatamente tem o direito de receber um adiantamento, para que fins e em que medida. O pedido é armazenado em contabilidade.

Se o funcionário não informou sobre o valor emitido a ele no sub-relatório anteriormente, ele não terá direito a receber um adiantamento até que a documentação justificativa seja fornecida.