A aquisição de imóveis comerciais, como regra, está associada a custos bastante elevados, respectivamente, o montante pode ser muito grande. Em tais situações, as pessoas jurídicas precisam determinar se a transação é grande. Vamos considerar ainda como fazer isso.

Terminologia

Uma transação importante para uma LLC é uma alienação ou aquisição de ativos materiais por uma empresa cujo valor exceda 25% do preço de todos os bens da empresa. A avaliação deste último é realizada de acordo com as demonstrações financeiras. Além disso, o cálculo é realizado para o período anterior ao dia em que foi tomada a decisão de aprovar uma transação importante. A carta da empresa pode estabelecer uma porcentagem maior. De acordo com o documento constituinte, uma transação importante para uma LLC pode ser determinada por outros critérios. Assim, a compra e venda de imóveis pode ser atribuída a esta categoria, independentemente do seu valor. Qualquer transação, cujo valor exceda um certo valor (por exemplo, mais de um milhão de rublos), também pode ser considerada grande.

Lei federal

Uma transação importante é realizada de acordo com as regras estabelecidas no art. 46 Lei Federal nº 14. O artigo também contém uma explicação detalhada da própria definição. Assim, um (empréstimo, empréstimo, garantia, penhor, inclusive) ou duas ou mais operações relacionadas à aquisição, alienação ou possibilidade de alienação indireta ou indireta de propriedade equivalente a 25% ou mais do preço total dos ativos relevantes da companhia, estabelecida conforme demonstrações financeiras para o período anterior à data da decisão sobre a sua conclusão, se a Carta da empresa não prevê uma percentagem mais elevada.

Esta categoria não inclui aquelas que são realizadas no curso da atividade econômica ordinária da empresa, bem como aquelas que são obrigatórias para uma entidade legal com base na Lei Federal ou outros atos normativos, e os cálculos são realizados a preços estabelecidos na forma determinada pelo Governo ou autorizado por ela. corpo executivo. O valor dos ativos relevantes adquiridos é determinado pelas declarações da empresa e pela propriedade adquirida - com base no valor da proposta.

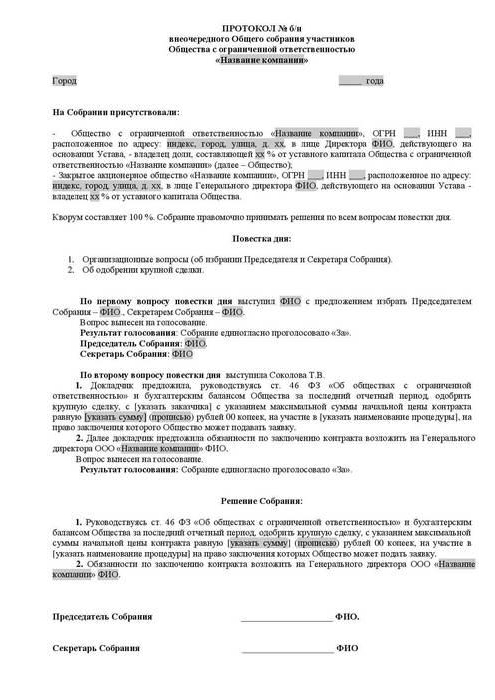

Aprovação de uma transação importante: amostra, descrição do procedimento

Nenhum participante pode adquirir ou vender independentemente a propriedade de uma entidade legal sem o conhecimento de outros acionistas. A aprovação de uma transação importante é realizada pela assembleia geral. Discussão e documentação é realizada de acordo com as regras previstas nos documentos constitutivos. A decisão sobre a aprovação de uma transação importante (um ato de amostra é apresentado no artigo) deve conter informações sobre:

- Pessoas que atuam como partes do contrato, beneficiários.

- O preço.

- Objeto do contrato e outras condições materiais.

A decisão de aprovar uma transacção importante poderá não incluir informações sobre os beneficiários se o contrato for celebrado nas propostas e noutros casos em que as partes não possam ser determinadas no momento em que o acto é adoptado. O estatuto da empresa pode prever a criação de um conselho de administração. Neste caso, a decisão de aprovar uma transação LLC importante em relação à alienação ou sua possibilidade, bem como a aquisição de ativos indiretos ou diretamente tangíveis no valor de 25% ou mais do preço da propriedade da empresa, pode estar relacionada aos documentos constitutivos da competência deste órgão.

Desafiador

Contratos assinados em violação dos requisitos da lei (aprovação de uma transação importante não foi recebida, um ato indevidamente elaborado, etc.) podem ser invalidados. Um participante dissidente pode entrar com uma ação judicial. Em caso de falta, o prazo de prescrição do pedido de invalidação do contrato nesses casos não pode ser restaurado.

Negação da Corte

Uma autoridade autorizada pode não satisfazer o pedido do autor de invalidar uma decisão sobre uma transação importante feita em violação dos requisitos legais, se existir alguma das seguintes circunstâncias:

- Não está provado que a conclusão deste acordo resultou ou pode causar danos e outras conseqüências adversas para a empresa ou a parte que entrou com uma ação judicial.

- A votação por um acionista que apresentasse uma reivindicação a um tribunal para invalidar uma transação concluída após a aprovação em uma assembléia geral, mesmo se ele participasse, não poderia afetar os resultados.

- No momento do julgamento, o tribunal apresentou provas da posterior aprovação do contrato de acordo com as regras estabelecidas na Lei Federal.

- Durante a consideração da disputa, ficou provado que a outra parte desta transação não estava e não deveria estar ciente de sua conclusão, violando os requisitos da lei.

Consequências da invalidez

O principal resultado neste caso será a ausência de um resultado legal positivo. Em outras palavras, os direitos e obrigações estipulados pela conclusão do contrato não surgirão. Assim, uma transação inválida não acarretará consequências legais, exceto aquelas que surgem diretamente quando são reconhecidas como tal. Como uma exceção, o tribunal tem o direito de rescindir o contrato não a partir do momento de sua conclusão, mas para o próximo período - a partir da data de emissão do ato relevante. Esta disposição aplica-se a transações contestadas se segue do seu conteúdo que eles só podem ser parados para o próximo período. Basicamente, eles significam contratos contínuos, cujo término a partir do momento de sua conclusão é impraticável ou impossível.

Restituição Bilateral

Esta é outra consequência importante do reconhecimento da transação, incluindo grande, inválida. No caso de rescisão do contrato, as partes devem retornar à sua posição original. Cada participante é obrigado a devolver ao outro tudo o que recebeu na transação. A restituição bilateral ocorre se as partes cumpriram parcial ou totalmente os requisitos contratuais. Se for impossível retornar em espécie, o participante deve reembolsar seu valor em dinheiro, a menos que outras conseqüências sejam previstas na legislação.

Deve-se notar que a restituição bilateral na prática nem sempre funciona. Por exemplo, você não pode devolver mercadorias revendidas para terceiros. A compensação em dinheiro nesses casos não faz sentido, uma vez que o comprador já pagou e a dedução do dinheiro agirá como enriquecimento sem causa. O Tribunal Constitucional sobre tais questões controversas esclareceu que na restituição, a restauração dos direitos deve ser realizada sobre o princípio da igualdade, garantindo equivalência e equivalência de compensação para o valor dos ativos materiais. As Forças Armadas e o Supremo Tribunal de Arbitragem também indicaram que, ao aplicar as consequências da nulidade de um contrato, cujas obrigações são parcial ou totalmente cumpridas, é necessário proceder de um montante igual de obrigações. A este respeito, em situações contenciosas, as disposições sobre restituição não funcionam na prática.

Ponto importante

Se um acordo é celebrado na assinatura de que há interesse, a aprovação de uma transação importante é realizada de acordo com as disposições do art. 45 Lei Federal nº 14. Uma exceção é o caso quando todos os membros da sociedade o possuem. Em tais situações, uma transação importante é acordada de acordo com o Artigo 46.Exceto nos casos especificados na cláusula 1 deste artigo, os documentos constitutivos podem prever outros tamanhos ou tipos de contratos aos quais se aplicam os requisitos acima.

Exceções

As disposições segundo as quais uma transação importante deve ser concluída não se aplicam a:

- As relações que surgem durante a transferência do direito à propriedade durante a reorganização de uma entidade legal, incluindo acordos de adesão e fusão.

- Empresas que consistem de um membro, desempenhando simultaneamente as funções do corpo executivo único.

- Relações que surjam durante a transição para uma pessoa jurídica de uma ação ou parte dela no capital autorizado nos casos previstos na Lei Federal nº 14.

Jurisprudência

Nos termos do parágrafo 2º do art. 46 da Lei Federal no 14, se uma transação importante for concluída, o valor da propriedade alienada pela empresa é determinado de acordo com os dados de sua contabilidade. De acordo com as explicações contidas nos parágrafos 2, 3 da Carta do Supremo Tribunal Arbitral nº 62 (revisão da prática de solução de controvérsias relativas à celebração por entidades empresariais dos contratos e acordos considerados em que há interesse), ao determinar a categoria de relação jurídica, deve-se comparar o valor do item com o preço contábil dos ativos da pessoa jurídica para esta última. relatórios aprovados sem redução pelo montante das obrigações (dívidas).

O período contábil, de acordo com a Lei Federal nº 129, é o ano civil de 1º de janeiro a 31 de dezembro inclusive. Na ausência de um balanço na sociedade, o ónus da prova de que o contrato não é uma transação importante é colocado diretamente na entidade legal. Se houver objeções das pessoas que participam do caso em relação à confiabilidade das informações fornecidas pela empresa, é permitido determinar o valor dos ativos materiais com base nos resultados da empresa. perícia contábil por ordem judicial.

Cálculo percentual: amostra

Uma transação importante é determinada pela razão entre o valor da propriedade existente e adquirida / alienada. Considere um exemplo:

- O valor da propriedade é de 45 milhões de rublos.

- O preço da propriedade de uma entidade legal é de 5 milhões de rublos.

- 1% de 5 milhões = 50 mil rublos.

Encontre o valor da transação como uma porcentagem da propriedade de uma entidade legal:

45 milhões / 50 mil = 900%

Existe outra opção: dividir o valor da transação pelo preço da propriedade (100%) e depois multiplicar por 100:

45 milhões / 5 milhões x 100 = 900%

Controle

Em 1º de janeiro de 2012, entrou em vigor a Seção V.1 do Código Tributário. Regula a implementação do controle das transações entre partes relacionadas. O assunto da supervisão é o preço do contrato. No curso do controle, a conformidade do valor indicado com os valores de mercado é verificada. Este processo é regulado pelo art. 105.3-105.6 Código Tributário. O controle tributário é realizado para verificar a integridade do acúmulo e pagamento de taxas e impostos (para lucro, IVA, imposto de renda pessoal, imposto de extração mineral). Qualquer transação importante está sujeita a registro no serviço apropriado. Os contratos sujeitos a determinados requisitos de preço estão sujeitos a controle. Os seguintes critérios são estabelecidos no Código Tributário:

- O montante do rendimento contratual para o período correspondente excede 1 bilhão de rublos. (desde 2014).

- Uma das partes atua como contribuinte do imposto de extração mineral, calculado em percentual, e o objeto da transação são minerais (metais preciosos e pedras, petróleo e seus derivados, metais ferrosos e não ferrosos, fertilizantes minerais). O critério de custo para tais acordos é de 60 milhões de rublos.

- Pelo menos um participante:

- atua como contribuinte da UTII ou da União Aduaneira Estadual Unificada (se o acordo for assinado como parte dessa atividade), e a outra parte não utiliza um regime especial de tributação (o limite de custo é de 100 milhões de rublos / ano);

- isenta de imposto de renda, enquanto o outro não usa tal alívio (limite de preço - 60 milhões de rublos / ano);

- atua como participante no projeto Skolkovo, e o outro não (o critério para o montante é de 60 milhões de rublos / ano);

- é um residente da ZEE e usa o regime fiscal preferencial, mas o segundo não, o limite de preço é de 60 milhões de rublos / ano.

Aviso

O contribuinte é obrigado a notificar a autoridade de supervisão das transações controladas que foram concluídas durante o ano civil, até 20 de maio do período seguinte. Este requisito está presente no art. 105.16, parágrafo 2. A notificação é enviada no local de residência, local ou registro da pessoa jurídica como contribuinte maior. As seguintes informações devem ser fornecidas no aviso:

- O período do calendário para o qual os dados são apresentados.

- Sujeitos de contratos.

- Informações sobre participantes em transações (nome completo das partes, NIF e outros detalhes essenciais).

- A soma dos custos incorridos ou dos recursos recebidos com a alocação de lucros / despesas sob contratos controlados, cujo custo está sujeito à regulamentação.

O formulário de notificação, o procedimento para preenchimento, assim como o formato para envio do documento em formato eletrônico, foram aceitos e aprovados de acordo com a Ordem do Serviço Fiscal Federal. Se a transação não for reconhecida como controlada, os requisitos acima não se aplicam a ela.