Perolehan hartanah komersial, sebagai peraturan, dikaitkan dengan kos yang agak besar, masing-masing, jumlahnya boleh menjadi sangat besar. Dalam situasi seperti itu, entiti undang-undang perlu menentukan sama ada urus niaga itu besar. Mari kita pertimbangkan lagi cara untuk melakukannya.

Terminologi

Transaksi besar untuk LLC adalah pengasingan atau pengambilalihan aset material oleh syarikat, nilai yang melebihi 25% dari harga semua harta syarikat. Penilaian penilaian kedua dilakukan berdasarkan penyata kewangan. Selain itu, pengiraan dijalankan untuk tempoh sebelum hari di mana keputusan dibuat untuk meluluskan transaksi utama. Piagam syarikat boleh menetapkan peratusan yang lebih tinggi. Selaras dengan dokumen konstituen, transaksi utama untuk LLC boleh ditentukan oleh kriteria lain. Jadi, pembelian dan penjualan hartanah boleh dikaitkan dengan kategori ini, tanpa mengira nilainya. Apa-apa transaksi, jumlah yang melebihi angka tertentu (contohnya, lebih daripada satu juta Rubles), juga boleh dianggap besar.

Undang-undang persekutuan

Transaksi utama dilakukan mengikut peraturan yang ditetapkan dalam Art. 46 Undang-undang Persekutuan No. 14. Artikel ini juga mengandungi penjelasan terperinci mengenai definisi itu sendiri. Jadi, satu (pinjaman, pinjaman, jaminan, ikrar, termasuk) atau dua atau lebih transaksi yang berkaitan dengan pengambilalihan, pengasingan atau kemungkinan pengasingan secara tidak langsung atau secara langsung bernilai 25% atau lebih daripada jumlah harga aset material syarikat yang ditubuhkan mengikut penyata kewangan untuk tempoh sebelum tarikh keputusan kesimpulannya, jika Piagam syarikat tidak menyediakan peratusan yang lebih tinggi.

Kategori ini tidak termasuk apa-apa yang dilakukan semasa aktiviti ekonomi biasa syarikat itu, serta yang wajib bagi entiti undang-undang berdasarkan Undang-undang Persekutuan atau tindakan normatif lain, dan perhitungan dilakukan pada harga yang ditetapkan dalam cara yang ditentukan oleh Pemerintah atau yang diberi kuasa olehnya badan eksekutif. Nilai aset material yang diperolehi ditentukan oleh penyata syarikat, dan harta yang diperolehi - berdasarkan jumlah cadangan tersebut.

Kelulusan urusniaga utama: sampel, keterangan prosedur

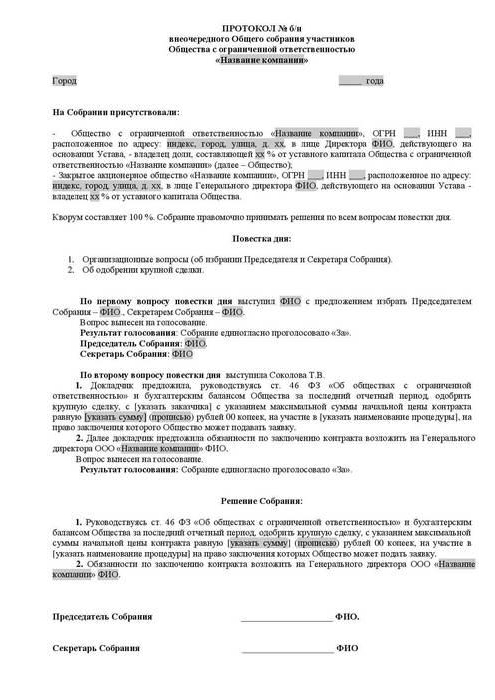

Tiada peserta yang boleh memperoleh atau menjual hak milik entiti undang-undang secara bebas tanpa pengetahuan pemegang saham lain. Kelulusan transaksi utama dijalankan oleh mesyuarat agung. Perbincangan dan dokumentasi dijalankan mengikut peraturan yang disediakan dalam dokumen konstituen. Keputusan mengenai kelulusan transaksi utama (contoh sampel yang dibentangkan dalam artikel) harus mengandungi maklumat mengenai:

- Orang yang bertindak sebagai pihak kepada kontrak, benefisiari.

- Harga.

- Subjek kontrak dan keadaan bahan lain.

Keputusan untuk meluluskan transaksi utama mungkin tidak termasuk maklumat mengenai benefisiari jika kontrak disimpulkan pada tender dan dalam hal-hal lain di mana pihak-pihak tidak dapat ditentukan oleh waktu aksi itu diterima pakai. Piagam syarikat mungkin menyediakan untuk penciptaan lembaga pengarah. Dalam kes ini, keputusan untuk meluluskan transaksi utama LLC mengenai pelupusan atau kemungkinannya, serta pengambilalihan aset tidak langsung atau langsung yang ketara bernilai 25% atau lebih daripada harga harta syarikat, mungkin berkaitan dengan dokumen konstituen kecekapan badan ini.

Mencabar

Kontrak yang ditandatangani melanggar keperluan undang-undang (kelulusan transaksi utama tidak diterima, perbuatan yang tidak wajar, dll.) Boleh dibatalkan. Seorang peserta yang menentang boleh memfailkan tuntutan mahkamah di mahkamah. Sekiranya hilang, undang-undang mengenai batasan untuk menafikan kontrak dalam kes tersebut tidak boleh dipulihkan.

Penafian mahkamah

Pihak berkuasa yang diberi kuasa tidak boleh memenuhi tuntutan plaintif untuk membatalkan keputusan mengenai transaksi utama yang dibuat melanggar syarat-syarat berkanun, jika mana-mana keadaan berikut wujud:

- Ia tidak membuktikan bahawa kesimpulan perjanjian ini mengakibatkan atau boleh menyebabkan kerosakan dan akibat buruk lain bagi syarikat atau pihak yang memfailkan tuntutan mahkamah.

- Mengundi oleh pemegang saham yang mengemukakan tuntutan ke mahkamah untuk membatalkan transaksi yang dibuat selepas kelulusan di mesyuarat agung, walaupun dia mengambil bahagian dalamnya, tidak dapat menjejaskan keputusannya.

- Pada masa perbicaraan itu, mahkamah mengemukakan bukti kelulusan kontrak yang berikutnya mengikut peraturan yang ditetapkan dalam Undang-undang Persekutuan.

- Semasa pertimbangan pertikaian itu, terbukti bahawa pihak lain untuk transaksi ini tidak dan tidak sepatutnya mengetahui penyempurnaannya yang melanggar ketentuan undang-undang.

Akibat ketidaksempurnaan

Hasil utama dalam hal ini adalah ketiadaan hasil hukum yang positif. Dengan kata lain, hak dan kewajipan yang ditetapkan oleh kesimpulan kontrak tidak akan timbul. Oleh itu, urus niaga tidak sah tidak akan melibatkan akibat undang-undang, kecuali bagi yang timbul secara langsung apabila ia diiktiraf sebagai sedemikian. Sebagai pengecualian, mahkamah mempunyai hak untuk menamatkan kontrak bukan dari masa kesimpulannya, tetapi untuk tempoh yang akan datang - dari tarikh pengeluaran akta yang berkaitan. Peruntukan ini terpakai kepada urus niaga yang ditangguhkan jika ia mengikuti dari kandungannya, mereka hanya boleh dihentikan untuk tempoh yang akan datang. Pada dasarnya, mereka bermaksud kontrak berterusan, penamatan yang dari saat kesimpulan mereka tidak praktikal atau tidak mungkin.

Pembalikan dua hala

Ini adalah satu lagi kesan penting pengiktirafan transaksi, termasuk besar, tidak sah. Sekiranya berlaku penamatan kontrak, pihak-pihak mesti kembali ke kedudukan asalnya. Setiap peserta adalah wajib untuk kembali ke semua yang lain yang diterima dalam urus niaga. Pengembalian dua hala berlaku jika pihak-pihak tersebut mempunyai sebahagian atau sepenuhnya mematuhi keperluan kontrak. Sekiranya tidak mungkin untuk kembali diterima, peserta mesti membayar balik nilai secara tunai, kecuali jika akibat lain diberikan dalam perundangan.

Harus diingat bahawa pengembalian dua hala dalam amalan tidak selalu berfungsi. Sebagai contoh, anda tidak boleh mengembalikan barang yang dijual kepada pihak ketiga. Pampasan wang dalam kes sedemikian tidak masuk akal, kerana pembeli telah membayar, dan potongan semula wang akan bertindak sebagai pengayaan tidak adil. Mahkamah Perlembagaan mengenai isu-isu kontroversial tersebut menjelaskan bahawa dalam pemulihan, pemulihan hak harus dilakukan berdasarkan prinsip persamaan, memastikan kesetaraan dan kesetaraan pampasan untuk nilai aset material. Angkatan Bersenjata dan Mahkamah Timbang Tara Tertinggi juga menyatakan bahawa apabila memohon akibat ketidakpatuhan suatu kontrak, kewajiban di bawahnya sebahagiannya atau sepenuhnya dipenuhi, perlu dilakukan dari jumlah kewajiban yang sama. Dalam hal ini, dalam situasi yang bertentangan, peruntukan mengenai pemulihan sering tidak berfungsi dalam amalan.

Titik penting

Sekiranya sesuatu perjanjian diselesaikan dengan menandatangani yang mana terdapat faedah, kelulusan transaksi utama dilakukan mengikut ketentuan-ketentuan 45 Undang-undang Persekutuan No. 14. Pengecualian adalah kes apabila semua ahli masyarakat memilikinya. Dalam keadaan sedemikian, satu urus niaga besar dipersetujui mengikut Perkara 46.Kecuali bagi kes-kes yang dinyatakan dalam klausa 1 artikel ini, dokumen konstituen mungkin menyediakan untuk saiz atau jenis kontrak lain yang mana syarat-syarat di atas digunakan.

Pengecualian

Peruntukan-peruntukan yang sesuai dengan mana urus niaga utama yang akan disimpulkan tidak terpakai kepada:

- Hubungan yang timbul semasa pemindahan hak kepada harta semasa penyusunan semula entiti undang-undang, termasuk di bawah perjanjian mengenai penyertaan dan penggabungan.

- Syarikat-syarikat yang terdiri daripada satu ahli, pada masa yang sama melaksanakan fungsi badan tunggal eksekutif di dalamnya.

- Hubungan yang timbul semasa peralihan kepada entiti sah bahagian atau bahagiannya dalam modal dibenarkan dalam kes yang ditetapkan dalam Undang-undang Persekutuan No. 14.

Jurisprudence

Di bawah perenggan 2 Art. 46 Undang-undang Persekutuan No. 14, jika transaksi utama disimpulkan, nilai harta yang diasingkan oleh syarikat ditentukan berdasarkan data perakaunannya. Menurut penjelasan yang terkandung dalam perenggan 2, 3 Surat Mahkamah Timbang Tertinggi No. 62 (semakan amalan menyelesaikan pertikaian yang berkaitan dengan kesimpulan oleh entiti perniagaan perjanjian dan persetujuan yang dipertimbangkan di mana terdapat minat), apabila menentukan kategori hubungan perundangan, seseorang harus membandingkan nilai item dengan harga buku aset entiti sah untuk yang terakhir pelaporan yang diluluskan tanpa pengurangan dengan jumlah obligasi (hutang).

Tempoh perakaunan, menurut Undang-undang Persekutuan No. 129, adalah tahun kalendar dari 1 Januari hingga 31 Disember. Dengan ketiadaan kunci kira-kira dalam masyarakat, beban bukti bahawa kontrak bukan merupakan transaksi utama diletakkan secara langsung pada entiti undang-undang. Sekiranya terdapat bantahan orang yang mengambil bahagian dalam kes berkenaan dengan kebolehpercayaan maklumat yang diberikan oleh syarikat, adalah dibenarkan untuk menentukan nilai aset material berdasarkan hasil kepakaran perakaunan oleh perintah mahkamah.

Pengiraan peratus: sampel

Transaksi utama ditentukan oleh nisbah nilai hartanah sedia ada dan diperolehi / dilupuskan. Pertimbangkan satu contoh:

- Nilai harta itu adalah 45 juta rubel.

- Harga harta entiti sah adalah 5 juta rubel.

- 1% daripada 5 juta = 50 ribu rubel.

Cari nilai urus niaga sebagai peratusan harta entiti undang-undang:

45 juta / 50 ribu = 900%

Terdapat satu lagi pilihan: membahagi nilai transaksi dengan harga harta (100%) dan kemudian darab dengan 100:

45 juta / 5 juta x 100 = 900%

Kawalan

Pada 1 Januari 2012, Seksyen V.1 Kanun Cukai mula berkuatkuasa. Ia mengawal pelaksanaan kawalan ke atas transaksi antara pihak berkaitan. Subjek pengawasan adalah harga kontrak. Dalam masa kawalan, pematuhan nilai yang dinyatakan dengan nilai pasaran diperiksa. Proses ini dikawal oleh Art. Kod Cukai 105.3-105.6. Kawalan cukai dijalankan untuk mengesahkan kesempurnaan akruan dan pembayaran yuran dan cukai (untuk keuntungan, VAT, cukai pendapatan peribadi, cukai pengambilan mineral). Sebarang transaksi utama tertakluk kepada pendaftaran dengan perkhidmatan yang sesuai. Kontrak yang tertakluk kepada syarat harga tertentu adalah tertakluk kepada kawalan. Kriteria berikut ditetapkan dalam Kod Cukai:

- Jumlah pendapatan kontrak bagi tempoh yang sama melebihi 1 bilion rubel. (sejak 2014).

- Salah satu pihak bertindak sebagai pembayar cukai untuk cukai pengekstrakan mineral, dikira pada kadar peratusan, dan subjek urusniaga adalah mineral (logam berharga dan batu, minyak dan produknya, logam ferus dan bukan ferus, baja mineral). Kriteria kos untuk perjanjian tersebut adalah 60 juta Rubel.

- Sekurang-kurangnya seorang peserta:

- bertindak sebagai pembayar cukai UTII atau Kesatuan Kastam Negeri Bersepadu (jika perjanjian ditandatangani sebagai sebahagian daripada aktiviti ini), dan pihak lain tidak menggunakan rejim cukai istimewa (had kos adalah 100 juta Rubel / tahun);

- dikecualikan daripada cukai pendapatan, sementara yang lain tidak menggunakan bantuan tersebut (ambang harga - 60 juta rubel / tahun);

- bertindak sebagai peserta dalam projek Skolkovo, dan yang lain tidak (kriteria untuk jumlah itu adalah 60 juta rubel / tahun);

- adalah pemastautin SEZ dan menggunakan rejim cukai keutamaan, tetapi yang kedua tidak, had harga adalah 60 juta rubel / tahun.

Notis

Pembayar cukai wajib memberitahu pihak berkuasa penyeliaan urus niaga terkawal yang telah selesai pada tahun kalendar, tidak lewat daripada 20 Mei dalam tempoh yang akan datang. Keperluan ini ada dalam Seni. 105.16, perenggan 2. Pemberitahuan akan dihantar di tempat kediaman, lokasi atau pendaftaran entiti sah sebagai pembayar cukai utama. Maklumat berikut harus diberikan dalam notis ini:

- Tempoh kalendar yang mana data dibentangkan.

- Subjek kontrak.

- Maklumat mengenai peserta dalam urus niaga (nama penuh pihak, TIN dan butir-butir penting lain).

- Jumlah kos yang ditanggung atau hasil yang diterima dengan peruntukan keuntungan / perbelanjaan di bawah kontrak terkawal, kos yang tertakluk kepada peraturan.

Borang pemberitahuan, prosedur untuk mengisi, serta format untuk menyerahkan dokumen dalam bentuk elektronik diterima dan diluluskan sesuai dengan Perintah Layanan Pajak Persekutuan. Jika urus niaga tidak diiktiraf sebagai dikawal, maka syarat-syarat di atas tidak terpakai kepadanya.