Komerciālā nekustamā īpašuma iegāde, kā likums, ir saistīta ar diezgan lielām izmaksām, attiecīgi, summa var būt ļoti liela. Šādās situācijās juridiskām personām ir jānosaka, vai darījums ir liels. Tālāk apsvērsim, kā to izdarīt.

Terminoloģija

Lielākais LLC darījums ir būtisku aktīvu atsavināšana vai iegūšana, ko veic uzņēmums, kura vērtība pārsniedz 25% no visa uzņēmuma īpašuma cenas. Pēdējo novērtēšana tiek veikta saskaņā ar finanšu pārskatiem. Turklāt aprēķins tiek veikts par periodu pirms dienas, kurā tika pieņemts lēmums apstiprināt lielu darījumu. Uzņēmuma statūtos var noteikt lielāku procentuālo daļu. Saskaņā ar dibināšanas dokumentu galveno darījumu LLC var noteikt pēc citiem kritērijiem. Tātad nekustamo īpašumu pirkšanu un pārdošanu var attiecināt uz šo kategoriju neatkarīgi no tā vērtības. Jebkuru darījumu, kura summa pārsniedz noteiktu skaitli (piemēram, vairāk nekā miljons rubļu), arī var uzskatīt par lielu.

Federālais likums

Liels darījums tiek veikts saskaņā ar noteikumiem, kas noteikti Art. 46 Federālais likums Nr. 14. Rakstā ir arī detalizēts pašas definīcijas skaidrojums. Tātad viens (aizdevums, aizdevums, garantija, ķīla, ieskaitot) vai divi vai vairāki savstarpēji saistīti darījumi, kas saistīti ar netieša vai tieša īpašuma iegādi, atsavināšanu vai atsavināšanas iespēju 25% vai vairāk no kopējās uzņēmuma materiālo aktīvu cenas, kas noteikta saskaņā ar finanšu pārskati par periodu pirms dienas, kad pieņemts lēmums par tā noslēgšanu, ja uzņēmuma statūtos nav paredzēts lielāks procents.

Šajā kategorijā neietilpst tie, kas tiek veikti uzņēmuma parastās saimnieciskās darbības laikā, kā arī tie, kas ir obligāti juridiskai personai, pamatojoties uz federālo likumu vai citiem normatīvajiem aktiem, un aprēķini tiek veikti par cenām, kas noteiktas valdības noteiktajā vai tās atļautā veidā. izpildinstitūcija. Iegādāto materiālo aktīvu vērtību nosaka uzņēmuma paziņojumi, bet iegādātā īpašuma - pamatojoties uz priekšlikuma summu.

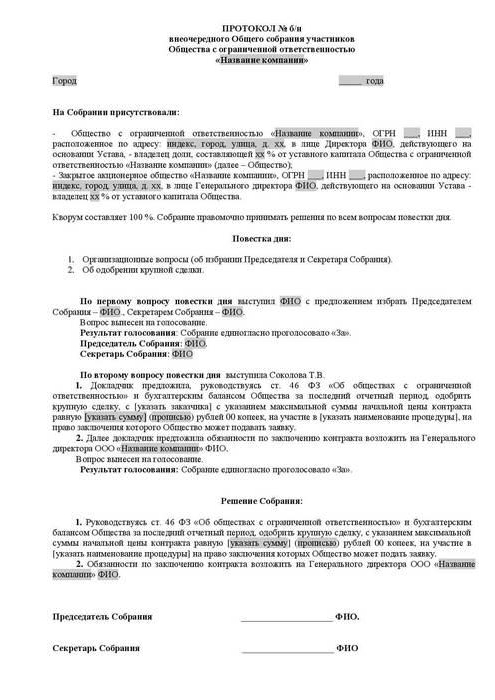

Galvenā darījuma apstiprināšana: paraugs, procedūras apraksts

Neviens dalībnieks nevar patstāvīgi iegādāties vai pārdot juridiskas personas mantu bez citu akcionāru ziņas. Liela darījuma apstiprināšanu veic kopsapulce. Diskusijas un dokumentācija notiek saskaņā ar noteikumiem, kas paredzēti dibināšanas dokumentos. Lēmumā par liela darījuma apstiprināšanu (akta paraugs ir sniegts rakstā) jāietver informācija par:

- Personas, kas darbojas kā līguma puses, labuma guvēji.

- Cena.

- Līguma priekšmets un citi materiālie nosacījumi.

Lēmumā par liela darījuma apstiprināšanu var nebūt iekļauta informācija par saņēmējiem, ja līgums tiek noslēgts konkursos un citos gadījumos, kad puses nevar noteikt līdz akta pieņemšanai. Uzņēmuma statūtos var paredzēt direktoru padomes izveidošanu. Šajā gadījumā lēmums apstiprināt nozīmīgu LLC darījumu attiecībā uz atsavināšanu vai tā iespējamību, kā arī netieši vai tieši taustāmo aktīvu iegādi, kuru vērtība ir 25% vai vairāk no uzņēmuma īpašuma cenas, var attiekties uz šīs struktūras kompetenci veidojošajiem dokumentiem.

Izaicinošs

Līgumi, kas noslēgti, pārkāpjot likuma prasības (nav saņemts liela darījuma apstiprinājums, nepareizi noformēts akts utt.), Var tikt atzīti par spēkā neesošiem. Dalībnieks, kurš nepiekrīt, var iesniegt prasību tiesā. Trūkstoša gadījuma dēļ noilguma termiņš prasībai par līguma atzīšanu par spēkā neesošu šādos gadījumos nav atjaunojams.

Tiesas noliegums

Pilnvarotā iestāde var neapmierināt prasītāja prasību atzīt par spēkā neesošu lēmumu par būtisku darījumu, kas izdarīts, pārkāpjot likumā noteiktās prasības, ja pastāv kāds no šiem apstākļiem:

- Nav pierādīts, ka šī līguma noslēgšana uzņēmumam vai pusei, kas iesniedza prasību, radīja vai var radīt zaudējumus un citas nelabvēlīgas sekas.

- Balsojums, ko izdarījis akcionārs, kurš tiesai iesniedz prasību atzīt darījumu par spēkā neesošu pēc apstiprināšanas kopsapulcē, pat ja viņš tajā piedalījās, nevarēja ietekmēt rezultātus.

- Tiesas procesa laikā tiesa iesniedza pierādījumus par līguma turpmāku apstiprināšanu saskaņā ar federālajā likumā paredzētajiem noteikumiem.

- Strīda izskatīšanas laikā tika pierādīts, ka otra šī darījuma puse nebija un tai nevajadzēja zināt par tā noslēgšanu, pārkāpjot likuma prasības.

Invaliditātes sekas

Galvenais rezultāts šajā gadījumā būs pozitīva juridiska iznākuma neesamība. Citiem vārdiem sakot, tiesības un pienākumi, kas noteikti līguma noslēgšanā, neradīsies. Tādējādi nederīgs darījums neradīs juridiskas sekas, izņemot tās, kas rodas tieši, kad tas tiek atzīts par tādu. Kā izņēmumu tiesai ir tiesības izbeigt līgumu nevis no tā noslēgšanas brīža, bet uz nākamo periodu - no attiecīgā akta izdošanas dienas. Šis noteikums attiecas uz apstrīdētie darījumi ja no to satura izriet, ka tos var apturēt tikai uz nākamo periodu. Būtībā tie nozīmē līgumu turpināšanu, kuru pārtraukšana no to noslēgšanas brīža ir nepraktiska vai neiespējama.

Divpusēja atjaunošana

Šīs ir vēl vienas svarīgas darījuma atzīšanas sekas, ieskaitot lielu, nederīgu. Līguma pārtraukšanas gadījumā pusēm jāatgriežas sākotnējā stāvoklī. Katram dalībniekam ir pienākums atgriezt otram visu, ko viņš ir saņēmis darījumā. Divpusēja restitūcija notiek, ja puses ir daļēji vai pilnībā izpildījušas līguma prasības. Ja saņemto natūrā nav iespējams atgriezt, dalībniekam tā vērtība jāatmaksā skaidrā naudā, ja vien likumdošanā nav paredzētas citas sekas.

Jāatzīmē, ka divpusēja restitūcija praksē ne vienmēr darbojas. Piemēram, jūs nevarat atgriezt trešajām personām pārdotās preces. Kompensēt naudu šādos gadījumos nav jēgas, jo pircējs jau ir samaksājis, un naudas atkārtota atskaitīšana darbosies kā nepamatota iedzīvošanās. Satversmes tiesa šajos strīdīgajos jautājumos paskaidroja, ka restitūcijā tiesību atjaunošana jāveic pēc vienlīdzības principa, nodrošinot materiālo aktīvu vērtības kompensācijas līdzvērtīgumu un līdzvērtīgumu. Bruņotie spēki un Augstākā šķīrējtiesa arī norādīja, ka, piemērojot līguma spēkā neesamības sekas, ja saistības ir daļēji vai pilnībā izpildītas, ir jārēķinās ar vienādu saistību daudzumu. Šajā sakarā strīdīgās situācijās noteikumi par restitūciju bieži nedarbojas.

Svarīgs punkts

Ja tiek noslēgts līgums, kura parakstīšanai ir interese, liela darījuma apstiprināšanu veic saskaņā ar Art. 45 Federālais likums Nr. 14. Izņēmums ir gadījums, kad tas ir visiem sabiedrības locekļiem. Šādās situācijās par galveno darījumu tiek panākta vienošanās saskaņā ar 46. pantu.Izņemot gadījumus, kas norādīti šā panta 1. punktā, dibināšanas dokumentos var paredzēt citus līguma lielumus vai veidus, uz kuriem attiecas iepriekšminētās prasības.

Izņēmumi

Noteikumi, saskaņā ar kuriem noslēdzams nozīmīgs darījums, neattiecas uz:

- Attiecības, kas rodas, nododot tiesības uz īpašumu juridiskas personas reorganizācijas laikā, arī saskaņā ar apvienošanās un apvienošanās līgumiem.

- Uzņēmumi, kas sastāv no viena locekļa un vienlaikus pilda tajā vienīgās izpildvaras struktūras funkcijas.

- Attiecības, kas rodas pārejā uz juridisko personu attiecībā uz akciju vai tās daļu pamatkapitālā gadījumos, kas noteikti federālajā likumā Nr. 14.

Jurisprudence

Saskaņā ar Regulas (EK) Nr. Saskaņā ar Federālā likuma Nr. 14 46. pantu, ja tiek noslēgts nozīmīgs darījums, uzņēmuma atsavinātā īpašuma vērtību nosaka saskaņā ar tā grāmatvedības datiem. Saskaņā ar skaidrojumiem, kas ietverti Augstākās šķīrējtiesas vēstules Nr. 62 2. un 3. punktā (pārskats par to strīdu izšķiršanas praksi, kas saistīti ar uzņēmējdarbības vienību noslēgtiem apsvērtiem līgumiem un līgumiem, kuros ir interese), nosakot tiesisko attiecību kategoriju, jāsalīdzina preces vērtība ar juridiskās personas aktīvu uzskaites cenu pēdējiem. apstiprināta atskaite, nesamazinot par saistību (parādu) summu.

Pārskata periods saskaņā ar federālo likumu Nr. 129 ir kalendārais gads no 1. janvāra līdz 31. decembrim ieskaitot. Ja sabiedrībā nav bilances, pierādīšanas pienākums, ka līgums nav būtisks darījums, tiek uzlikts tieši juridiskai personai. Ja lietā iesaistītajām personām ir iebildumi par uzņēmuma sniegtās informācijas ticamību, ir atļauts noteikt materiālo aktīvu vērtību, pamatojoties uz grāmatvedības ekspertīze ar tiesas rīkojumu.

Procentu aprēķins: paraugs

Lielu darījumu nosaka esošā un iegūtā / atsavinātā īpašuma vērtības attiecība. Apsveriet piemēru:

- Īpašuma vērtība ir 45 miljoni rubļu.

- Juridiskas personas īpašuma cena ir 5 miljoni rubļu.

- 1% no 5 miljoniem = 50 tūkstoši rubļu.

Atrodiet darījuma vērtību procentos no juridiskas personas īpašuma:

45 miljoni / 50 tūkstoši = 900%

Ir vēl viena iespēja: darījuma vērtību dalīt ar īpašuma cenu (100%) un tad reizināt ar 100:

45 miljoni / 5 miljoni x 100 = 900%

Kontrole

2012. gada 1. janvārī stājās spēkā Nodokļu kodeksa V.1. Sadaļa. Tas regulē darījumu kontroles kontroli starp saistītās puses. Uzraudzības priekšmets ir līguma cena. Kontroles laikā tiek pārbaudīta norādītās vērtības atbilstība tirgus vērtībām. Šo procesu regulē Art. Nodokļu kods 105.3-105.6. Nodokļu kontrole tiek veikta, lai pārbaudītu uzkrāšanas un nodevu un nodokļu nomaksas pilnīgumu (par peļņu, PVN, iedzīvotāju ienākuma nodokli, derīgo izrakteņu ieguves nodokli). Jebkurš nozīmīgs darījums ir jāreģistrē attiecīgajā pakalpojumā. Līgumi, uz kuriem attiecas noteiktas cenu noteikšanas prasības, tiek kontrolēti. Nodokļu kodeksā ir noteikti šādi kritēriji:

- Līgumā noteikto ienākumu summa attiecīgajā periodā pārsniedz 1 miljardu rubļu. (kopš 2014. gada).

- Viena no pusēm darbojas kā nodokļa maksātājs par derīgo izrakteņu ieguves nodokli, kas tiek aprēķināts pēc procentu likmes, un darījuma priekšmets ir minerāli (dārgmetāli un akmeņi, nafta un tās izstrādājumi, melnie un krāsainie metāli, minerālmēsli). Šādu līgumu izmaksu kritērijs ir 60 miljoni rubļu.

- Vismaz viens dalībnieks:

- darbojas kā UTII vai Vienotās valsts muitas savienības nodokļu maksātājs (ja līgums tiek parakstīts kā šīs darbības sastāvdaļa), un otra puse neizmanto īpašu nodokļu režīmu (izmaksu ierobežojums ir 100 miljoni rubļu gadā);

- atbrīvots no ienākuma nodokļa, bet otrs neizmanto šādus atvieglojumus (cenu slieksnis - 60 miljoni rubļu gadā);

- darbojas kā Skolkovo projekta dalībnieks, bet otrs nedarbojas (summas kritērijs ir 60 miljoni rubļu gadā);

- ir SEZ rezidents un izmanto preferenciālo nodokļu režīmu, bet otrais to nedara, cenas ierobežojums ir 60 miljoni rubļu gadā.

Paziņojums

Nodokļu maksātājam ir pienākums ne vēlāk kā nākamā perioda 20. maijā paziņot uzraudzības iestādei par kontrolētajiem darījumiem, kas tika veikti kalendārā gada laikā. Šī prasība ir ietverta Art. 105.16, 2. punkts. Paziņojums tiek nosūtīts juridiskās personas dzīvesvietā, atrašanās vietā vai reģistrācijā kā galvenajam nodokļu maksātājam. Paziņojumā būtu jāsniedz šāda informācija:

- Kalendāra periods, par kuru tiek uzrādīti dati.

- Līgumu priekšmeti.

- Informācija par darījumu dalībniekiem (pušu pilns nosaukums, TIN un cita būtiska informācija).

- Izmaksu summa vai ieņēmumi, kas gūti, sadalot peļņu / izdevumus saskaņā ar kontrolētiem līgumiem, kuru izmaksas regulē.

Paziņojuma forma, aizpildīšanas procedūra, kā arī dokumenta iesniegšanas formāts elektroniskā formā ir pieņemti un apstiprināti saskaņā ar Federālā nodokļu dienesta rīkojumu. Ja darījums netiek atzīts par kontrolētu, iepriekšminētās prasības uz to neattiecas.