Maz ticams, ka pastāv šāds uzņēmums, kurā nekad nav nepieciešams kaut ko iegādāties skaidrā naudā vai nosūtīt darbinieku komandējumā. Tas nozīmē, ka izdevumu pārskats norīkojumi tajā, procedūra darbam ar dokumentiem - aktuālie jautājumi. Ja jums ir svarīgi tos saprast, izlasiet rakstu.

Kas ir izdevumu pārskats?

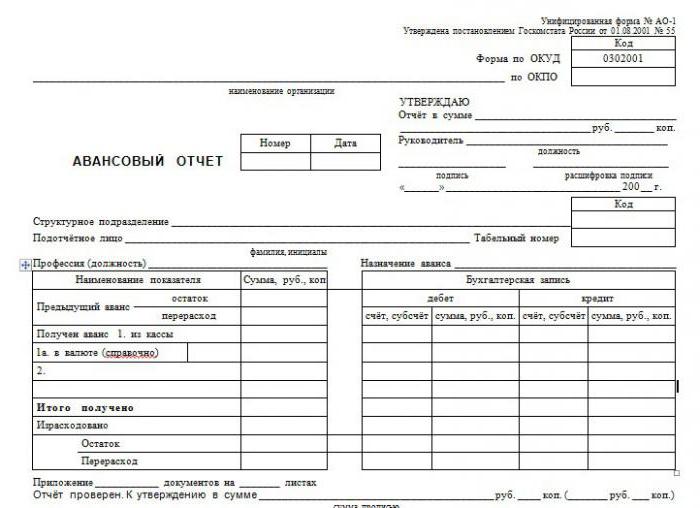

Šis ir dokuments, kas satur informāciju par to, kādam mērķim iztērēts avanss, kas samaksāts darbiniekam oficiālajiem mērķiem. Kā pierādījums ziņojumam ir pievienoti apliecinošie dokumenti: čeki, biļetes, pavadzīmes un citi finanšu dokumenti.

Ziņojumam ir apstiprināta standarta veidlapa Nr. AO-1. Dokuments pieder primārajai grupai. Veidlapas aizpildīšanā ir iesaistīta atbildīga persona, tas ir, persona, kura saņēma naudu uzdevuma izpildei. Grāmatvedības uzdevums ir pārbaudīt izdevumu pārskatu, atspoguļot ierakstus grāmatvedībā. Veidlapā ir divas daļas: pamatne, kas paliek glabāšanā, un kvīts, ko nosūta darbiniekam.

Kā atspoguļot pārskatu grāmatvedības programmā?

Ir paredzēts atspoguļot datus par atbildīgajām personām rezultāts 71, kas pieder aktīvo-pasīvo grupai. Apskatīsim, kā sagatavot iepriekšēju ziņojumu, ievietojot datus par šo dokumentu datu bāzē.

Viss sākas ar līdzekļu izsniegšanu atbildīgai personai. Ieraksts tiek veikts par debetu 71 un kredītu 50, ja līdzekļi tiek emitēti no uzņēmuma kases. Gadās, ka avanss tiek pārskaitīts no norēķinu konta uz bankas karti, tad ieraksts būs Dt 71 Kt 51. Dokuments ir vai nu naudas kases rēķins ar rēķinu ar parakstu atbildīgā persona nu banku maksājuma uzdevums konta izraksts.

Pēc uzdevuma pabeigšanas un apstiprinošo dokumentu iesniegšanas jums jānoslēdz avansa summa. Debetam var būt dažādi konti, tas ir atkarīgs no tā, kam nauda tika izsniegta. Ja materiālu iegādei tiek aktivizēts konts 10, ja par precēm, tad 41. Iepriekšējam ziņojumam par nosūtīšanas braucienu ir šāds: kontu 20, 26, 44 debets atkarībā no tā, vai brauciens ir saistīts ar uzņēmuma ražošanas darbību vai ar tirdzniecības darījumu. Kopumā ieraksts izskatīsies šādi: Dt 10 (41, 20, 26, 44) Kt 71.

Tas ir reti, ja summa tiek izsniegta precīzi. Parasti vairāk naudas nekā nepieciešams vai mazāk. Lai atgrieztu neizlietoto summu, tiek nosūtīta summa Dt 50 Kt 71, ja pārskata izdevumi ir pārsniegti - Dt 71 Kt 50 (51).

Ja darbinieks izrādījās negodīgs, iztērējis nelikumīgu piesavināšanos vai neiesniedza dokumentus, ieraksts Dt 94 Kt 71 tiek norakstīts - summas norakstīšana līdz uzņēmuma iztrūkumam un zaudējumiem. Tad Dt70 Kt 94 - atskaitījums no darbinieka algas, kas izdota izdevumu pārskatā. Ar to beidzas galvenie darījumi.

Ziņošanas termiņi un atbildība

Saskaņā ar likumu atbildīgās personas pienākums ir iesniegt grāmatvedības nodaļai apliecinošus dokumentus trīs dienu laikā pēc darba uzdevuma pabeigšanas.

Ja darbinieks to nedarīja, tad izsniegtā summa tiek uzskatīta par aizdevumu darbiniekam. Grāmatvedim jāaprēķina materiālie ieguvumi no uzņēmuma resursu izmantošanas. Turklāt ir nepieciešams uzkrāt un ieskaitīt budžetā iedzīvotāju ienākuma nodokli no materiālo pabalstu summas, šajā gadījumā likme ir 35%.

Atbildība ir diezgan nopietna, tāpēc labāk nepārkāpt apliecinošo dokumentu iesniegšanas termiņus.

Kā aizpildīt izdevumu pārskatu?

Veidlapa parasti tiek izsniegta uzņēmuma grāmatvedības nodaļā. Jūs varat izmantot īpašus pakalpojumus internetā.

Atskaites kārtas numuru uzliks grāmatvedis, darbiniekam jānorāda aizpildīšanas datums. Tad datu blokā tiek ievadīta informācija par organizāciju: vārds, uzvārds, OKPO, vadītāja amats un vārds, galvenā grāmatveža un grāmatveža vārds un uzvārds, kurš ir tieši iesaistīts pārskata pārbaudē.

Pēc tam tiek aizpildīta informācija par atbildīgo personu: darbinieka pilns vārds, amats, vienības nosaukums un kods, personāla numurs.

Abi šie bloki grāmatvedības departamenta izsniegtajā formā parasti jau ir aizpildīti.

Īpašā tabulā jums jāievada visi apliecinošie dokumenti ar numuriem, datumiem un vārdiem, norādiet summu katram. Aprēķiniet kopējo.

Kontrole un apstiprināšana

Iesniegtais dokuments tiek pārbaudīts, grāmatvedības ieraksti tiek veikti iepriekšējos pārskatos. Kāda ir kontrole?

Pirmkārt, jums jāpārliecinās, ka izdevumi tika mērķēti. Tad tiek pārbaudīta visu nepieciešamo dokumentu klātbūtne, to izpildes pareizība. Nepieciešams kontrolēt un aizpildīt pārskatu, īpaši pievērst uzmanību aritmētiskajai daļai.

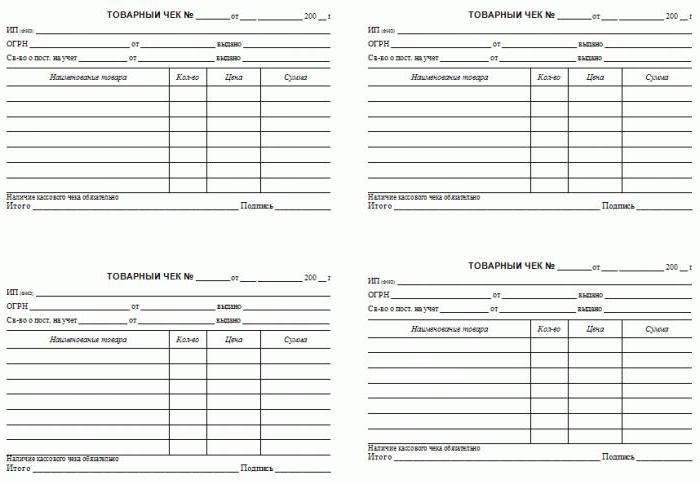

Skaidras naudas izlietojumu apstiprina čeki ar pozīciju vai pievienoto pārdošanas kvīšu dalījumu, kases čeku saknes un citi stingri pārskatu veidi.

Ja darbiniekam maksā ar kredītkarti, tad jābūt maksājuma termināļu kvītīm, čekiem.

Atbildīgajai personai jāizsniedz kvīts, ka visas nepieciešamās lietas ir nodotas un pieņemtas pārbaudei. Pārskatu apliecina vadītāja, galvenā grāmatveža un atbildīgā speciālista paraksti. Pēc tam, kad iepriekšējie ziņojumi ir pārbaudīti un apstiprināti, nosūtīšana ir pabeigta, tie tiek nosūtīti glabāšanai.

Vai es varu atskaitīt PVN?

Ja čeki kalpo kā attaisnojoši dokumenti, tad nav iespējams pieņemt PVN, lai tos atskaitītu, pat ja tas dokumentā ir izcelts. Pamats ir tikai rēķins, ja tāds ir, atskaitīšana ir likumīga.

Atbildīgo personu loks

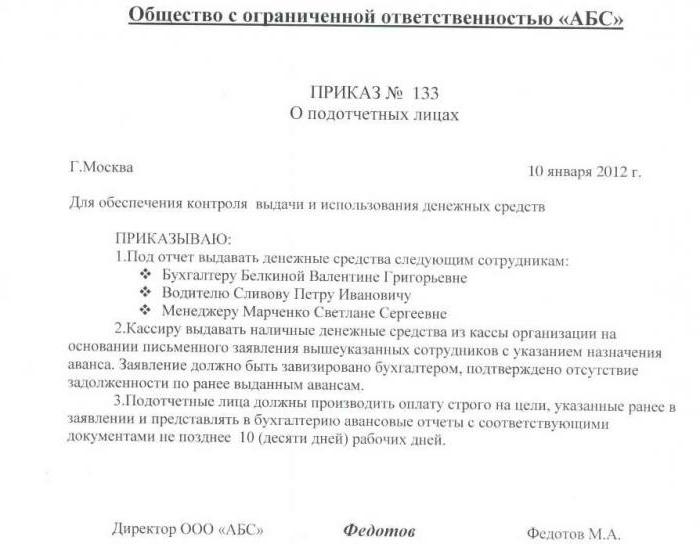

Ne katram darbiniekam nav tiesību saņemt avansu. Ja organizācija piešķirs naudu visiem, tas radīs jautājumus no pārvaldes iestādēm. Tāpēc atbildīgo personu lokam jābūt ierobežotam. Tas ietver tikai tos darbiniekus, kuriem pēc viņu pienākumu rakstura faktiski vajadzētu veikt uzdevumus, par kuriem prasa avansa maksājumu.

Papildus personu loka ierobežošanai būtu jāievieš arī summas ierobežojums. Tas tiek sastādīts, izmantojot īpašu rīkojumu, kas nosaka, kam tieši ir tiesības saņemt avansu, kādiem mērķiem un kādā apjomā. Pasūtījums tiek glabāts grāmatvedībā.

Ja darbinieks agrāk nav ziņojis par summu, kas viņam izsniegta apakšziņojumā, viņam nav tiesību saņemt avansu, kamēr nav iesniegti attaisnojoši dokumenti.