Tirdzniecības un ekonomisko attiecību attīstība noveda pie atbilstošas finanšu sistēmas parādīšanās. Akreditīvs ir viens no visuzticamākajiem, runājot par ārējās tirdzniecības darījumiem. Tomēr starp procesa dalībniekiem tas nav īpaši populārs. Let's redzēt, kāpēc.

Definīcija

Akreditīvs ir finanšu iestādes pienākums samaksāt par precēm piegādātājam klienta vārdā. Pārsūtīšana notiks, ja tiks iesniegti dokumenti, kas apliecina preču nosūtīšanu pilnā apjomā un laikā. Akreditīvs tiek apstiprināts ar atsevišķu pārdošanas līgumu. Šādās operācijās dalībnieki veic darījumus tikai ar vērtspapīriem.

Akreditīva apmaksas veida priekšrocības:

- pušu interešu aizsardzība, preču savlaicīgas piegādes garantija;

- bankas nodrošinājums preču apmaksai;

- iespēja izvairīties no priekšapmaksas;

- naudas atdošanas garantija pircējam, ja preces netiek piegādātas.

Sugas

Atceļama maksājuma veida akreditīvu var mainīt vai atcelt bez saņēmēja (saņēmēja) iepriekšējas piekrišanas. Galvenā šāda dokumenta priekšrocība ir ātra samaksa. Bet to izmanto tikai tad, ja puses uzticas viena otrai. Neatsaucamu akreditīvu var mainīt tikai ar saņēmēja piekrišanu.

Maksāšanas metodes

- Pēc prezentācijas. Nauda tiek izmaksāta saņēmējam pēc tam, kad banka ir pārbaudījusi viņam iesniegtos dokumentus. Tādas apmetnes veids ko sauc par "samaksu pret dokumentu".

- Balstoties uz vekselis. Saskaņā ar importa akreditīva noteikumiem tiek noteikts, ka emitējošā banka pilda savas saistības, pieņemot projektu. Pēc dokumentu pārbaudes finanšu iestāde apstiprina rēķinu un maksājuma dienā pārskaita līdzekļus par labu saņēmējam uz detaļām, kas saņemtas no ārvalstu partnera.

- Kredīta vēstules iemaksas maksājuma metode uzliek bankai, kas izsniedz bankai, pēc dokumentu saņemšanas veikt darījumu noteiktajā laikā.

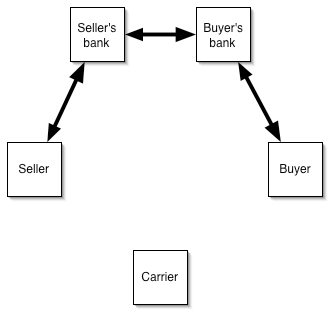

Apgrozījuma shēma:

- Darījuma dalībnieki paraksta līgumu ar akreditīvu.

- Pircējs iesniedz pieteikumu.

- Emitents paziņo ieteiktajai bankai par akreditīva atvēršanu.

- Pārdevējs piegādā preces.

- TTN tiek pārskaitīti uz ieteikto banku.

- Maksājumi tiek veikti pārdevējam.

- TTN tiek nosūtīti bankai, kas to izsniedz.

- Pircējs maksā par precēm un saņem dokumentus.

Īsi pakavēsimies pie dokumenta sagatavošanas iezīmēm un pamatterminoloģijas:

- “Nosūtīšanas termiņš” - ne vēlāk kā akreditīva beigu datums.

- "Pretendents" - uzņēmuma nosaukums, adrese un tālruņa numurs.

- “Saņēmējs” - ārzemju partnera vārds un kontaktinformācija.

- Summa ”ir norādīta cipariem un vārdiem ar valūtas nosaukumu.

- “Saņēmēja banka” - informācija par iestādi, kas apkalpo ārvalstu partneri.

Trūkumi akreditīvam

Tajos ietilpst:

- banka var pārbaudīt dokumentus vairākas nedēļas;

- ja pircējs atsakās maksāt, pārdevējs sedz visas izmaksas, kas saistītas ar preču uzglabāšanu, pārdošanu vai transportēšanu uz viņu valsti.

Preču imports

Importa akreditīva izmantošanas mērķis:

- maksimāls riska samazinājums darījuma noteikumu neievērošanas gadījumā;

- finansēšanas līgumi ar zemām likmēm starptautiskajā finanšu tirgū (importētājs saņem aizdevumu, lai segtu, un Krievijas banka par to finansē naudu no ārvalstu organizācijām).

Klients maksā bankai komisiju par dokumentu noformēšanu,% no aizdevuma un maržas.

Dokumentu aprite:

- norēķinu un valūtas kontu atvēršana klientam bankā;

- importa darījuma pases reģistrācija;

- - pieteikuma iesniegšana akreditīva atvēršanai;

- - darījuma finansēšana.

Starptautisko norēķinu akreditīvam ir šādas priekšrocības klientu importēšanai:

- samaksa tiek veikta pēc dokumentu saņemšanas, kas apstiprina preču nosūtīšanu;

- strādājot ar jauniem vai nepārbaudītiem klientiem, nav jāveic avansa maksājums;

- visi dokumenti tiek pārbaudīti bankā;

- ja nav līdzekļu piegādes finansēšanai, klients var saņemt aizdevumu ar zemām starptautiskām likmēm;

- minimālā dokumentu pakete (tikai pieteikumi akreditīva atvēršanai);

- segums tiek veidots rubļos, t.i., nav valūtas risku.

Preču eksports

Eksporta akreditīva izmantošanas mērķis:

- Maksimāls riska samazinājums par līguma neizpildi.

- Iespēja pircējam nodrošināt atlikšanu.

Bankas klients maksā bankai tikai komisijas naudu par dokumentiem.

Bezskaidras naudas norēķinu akreditīvam eksportētājiem ir šādas priekšrocības:

- samaksu par piegādi garantē banka;

- nav nepieciešams sniegt preču kredīts;

- eksportētājs samaksu saņem īsā laikā un var ieguldīt apgrozāmajā kapitālā;

- iespēja paplašināt tirgus un piesaistīt jaunus partnerus.

Kredīta vēstules norēķinu forma: shēma

Darbību algoritms ir šāds:

- līguma parakstīšana ar partneri;

- pieteikuma iesniegšana akreditīva atvēršanai;

- dokumentu apskate;

- preču nosūtīšana;

- dokumentu pārsūtīšana uz banku;

- TTN pārbaude;

- dokumenta pārskaitīšana pircēja bankā;

- samaksa par precēm;

- dokumentu saņemšana no pircēja puses.

Akreditīvs tiek izmantots, pērkot:

- dzīvokļi, zeme;

- akcijas LLC;

- krājumi;

- samaksa par precēm.

Piemērs

Uzņēmuma, kas vietējā tirgū pārdod Eiropas apģērbus, vadība nolēma iegādāties preču partiju no jauna ārvalstu piegādātāja. Līgumcena ir 1 miljons rubļu. Lai apstiprinātu pasūtījumu, jāveic avansa maksājums 30% apmērā. Uzņēmumam nav pietiekami daudz pašu līdzekļu. Tāpēc vadība noslēdza līgumu par akreditīva maksājuma formu un ar atbilstošu izrakstu vērsās bankā. Kā maksājuma nodrošinājums tika izmantots Krievijas bankā atvērts depozīts. Finanšu iestādes komisija - 0,7% no darījuma summas. Piegādātājs nosūtīja preces un uzrādīja finanšu iestādei samaksas dokumentus. Pēc tam TTN tika nosūtīts vietējai bankai, kura atskaitīja līdzekļus no klienta depozīta un atmaksāja maksājumu.

Alternatīva iespēja

Akreditīvs tiek izmantots arī pēcimporta finansēšanai. Ārvalstu banka veic maksājumu pārdevējam, nodrošinot atlikšanu Krievijas finanšu iestādei, kas arī maksājuma datumu atliek savam klientam. Šādas operācijas var būt izdevīgas organizācijām, kurām nepieciešami aizņemti līdzekļi ārējās tirdzniecības darbību īstenošanā,

Norēķinu kārtība:

- klients atver norēķinu un valūtas kontus;

- tiek parakstīts importa līgums, kas paredz izmantot akreditīvu;

- sastādīts darījuma pase, saskaņā ar Krievijas Federācijas tiesību aktu prasībām;

- klients piesakās akreditīvam;

- importa banka apmaksā piegādi pārdevējam pēc preču nosūtīšanas, sniedz kavējumu Krievijas finanšu iestādei, kas arī atliek maksājuma termiņu savam klientam.

Šādas shēmas priekšrocības pircējiem:

- spēja izpildīt saistības, nepiesaistot savus līdzekļus;

- zemākas finansēšanas izmaksas (salīdzinājumā ar aizdevumu), jo par darījumu tiek samaksāts ārvalstu valūtā;

- slēdzot aizdevuma līgumu, tiek noteikta vienota procentu likme;

- minimāli valūtas riski;

- spēja strādāt ar piegādātājiem no jebkuras valsts;

- komerciālo risku samazināšana;

- elastīgs aizdevuma atmaksas grafiks.

Šī shēma tiek izmantota, lai apmaksātu pirkumus:

- izejvielas;

- patēriņa preces;

- mašīnas, ražošanas iekārtas;

- rezerves daļas, komponenti;

- intelektuālās darbības rezultāti utt.

Importētājs maksā par:

- atlikšanas izmaksas ārvalstu bankā;

- Krievijas kredītiestādes marža;

- Bankas komisija par akreditīvu.

| Finansēšanas izmaksu aprēķins pircējam | |

| Indikators | Vērtība |

| Ārvalstu banku finansēšana | EURIBOR 3m + 1% |

| Kredīta starpība | 3 % |

| Komisija par akreditīva atvēršanu (vienreizēja) | 0,5 % |

| Kopā | EURIBOR 3m + 1% + 3% + 0,5% |

Pat neņemot vērā EURIBOR 3m, importētājam par starptautisko aizdevumu būs jāmaksā vismaz 4,5%. Lai arī maksa par aizņemto līdzekļu izmantošanu ir mazāka nekā standarta shēmās, ne katra organizācija piekritīs dot šādu naudu. Ja piegādes summa ir maza, tad ir jēga uzkrāt pašu kapitālu. Šāda shēma nedarbosies arī tad, ja pircējam preces ir steidzami vajadzīgas. Apstiprinātāja puse var pārbaudīt dokumentus vairākas nedēļas. Šie kredītvēstules norēķinu formas trūkumi sašaurina potenciālo pakalpojuma lietotāju loku.

Baņķieru padomi

Operācijas būtība slēpjas faktā, ka pēc pieteikuma iesniedzēja apelācijas institūcija darbojas kā maksātājs par produktiem, ja tiek piegādāta dokumentu pakete. Tādējādi darījuma partneri, kas sadarbojas pirmo reizi, var aizsargāt savas intereses. Norēķiniem bankas izmanto klienta naudu kontā vai citus likvīdus aktīvus.

Akreditīvs tiek apmaksāts, ja tūlīt pēc pieteikuma saņemšanas finanšu iestāde 100% rezervē klienta kontā esošo līdzekļu. Šajā gadījumā kopā ar pieteikumu tiek iesniegts maksājuma uzdevums. Ja tiek piemērota atvērta akreditīva vēstule, emitents garantē samaksu pat tad, ja klienta kontā nav naudas. Pēc noklusējuma tiek izmantota pirmā shēma. Bankai tas ir mazāk riskants, tāpēc maksā mazāk.

Ja līgums paredz preču piegādi partijās, ieteicams ir atvērt dalāmu akreditīvu, dokumentā norādot nosacījumu “ir atļauti daļēji sūtījumi”. Līguma ar banku izmaksām nevajadzētu būt mazākām par tām, kas norādītas dokumentos ar piegādātāju. Maksājumi tiek veikti pa daļām saskaņā ar sniegtajiem vērtspapīriem.

Ar tāda paša veida sūtījumiem un plānotajiem maksājumiem bankas izmanto atjaunojamu (atjaunojamu) maksājuma veidu, kas klientiem palīdz ietaupīt uz uzturēšanu, jo komisijas maksa tiek aprēķināta, pamatojoties uz vienreizēju piegādi. Bet finanšu iestāde var pieprasīt nodrošinājumu, pamatojoties uz pilnu līguma summu.

Akreditīvu izmantošanai nav likumdošanas ierobežojumu. Bet bankas iekšējie noteikumi norāda nosacījumus summām, valūtai vai maksājumu attiecību subjektiem. Noteikumus ierobežo līgums starp piegādātāju un pircēju. Akreditīva valūtu nosaka korespondentkontu pieejamība korespondentbankā. Saskaņā ar ārvalstu ekonomiskajiem līgumiem viņi biežāk strādā dolāros un eiro vai sterliņu mārciņās. Visi maksājumi tiek veikti valsts valūtā. Maksājums starp valstīm vai juridiskām personām nav iespējams veikt ar finansiālām sankcijām.

Kopsavilkums

Akreditīvs ir visdrošākais norēķinu veids ārējās tirdzniecības darījumos, kas samazinās komerciālos un valūtas riskus, kā arī garantēs pircēja samaksu par precēm. Atkarībā no izdotā dokumenta formas un veida, maksājumu var ņemt vērā ar melnrakstu, nodrošināt ar depozītu vai pārnest uz noteiktu laiku. Pieņemot dokumentu, banka uzliek rakstisku pienākumu pārskaitīt naudu uz klienta kontu citā valstī. Pārveduma pamatā ir dokumenti, kas apstiprina preču nosūtīšanas faktu.