Mūsdienu pasaulē, izmantojot visas starptautisko biznesa attiecību veidošanas priekšrocības, ir kļuvis populārs šāds rīks kā akreditīvs. Kur tas tiek izmantots? Kam tas domāts? Lasiet vairāk par šo un daudz ko citu.

Akreditīva loma

Šis maksājuma veids, kas mūsdienu pasaulē iegūst vēl nebijušu impulsu, parasti tiek izmantots starptautiskajā tirdzniecībā. Pirmkārt, tas ļauj jums atrast skaidru līdzsvaru starp eksportētāju un pircēju, tas ir, importētāju, interesēm. Tālāk mēs vairāk runāsim par starptautiskajiem akreditīviem, to klasifikāciju un sniegsim paraugus.

Starptautiskās akreditīva jēdziens

Starptautiskie akreditīvi ir iespējamās saistības, kas izteiktas skaidrā naudā un kuras emitējošā banka piemēro akreditīva maksātāja vārdā pasaules finanšu tirgū. Viņu aprite tiek regulēta saskaņā ar "Vienotajām muitai un noteikumiem par akreditīviem", kā arī "ICC publikācija Nr. 500" (UCP500). Kopumā akreditīvs ir dokumentu līgums, pēc kura parakstīšanas banka, kas to izsniedz, piekrīt pēc klienta (maksātāja) pieprasījuma samaksāt par dokumentiem tieši trešajai personai, tas ir, saņēmējam, kuram tika atvērta akreditīva.

Bankas saistības saskaņā ar akreditīvu ir neatkarīgas, neatkarīgas no pušu attiecībām komerciālā līguma spēkā esamības juridiskajā jomā. Šis noteikums ir izveidots ar mērķi aizsargāt banku un klientu intereses. Eksportētāja puse savukārt nodrošina pastāvīgu ierobežojumu izveidi attiecībā uz prasībām attiecībā uz dokumentiem un attiecīgi maksājumu saņemšanu, pamatojoties uz esošajiem akreditīva nosacījumiem, un importētājs saņem garantiju, ka eksportētājs izpildīs šī dokumenta nosacījumus.

No visa iepriekšminētā izriet, ka akreditīvam ir vairākas pazīmes, kas to atšķir no parastā pārdošanas darījuma vai komercdokumenta, un tam ir arī juridiskā līguma spēks, uz kura tas ir balstīts.

Akreditīva priekšrocības un trūkumi

Ņemot vērā starptautiskās akreditīva jēdzienu, ir vērts runāt par šī rīka galvenajām priekšrocībām un trūkumiem. Sāksim ar pozitīvo:

- situācijas riska novēršana, ja rodas nepareizas naudas plūsmas;

- maksātnespējas risku novēršana;

- izslēdz iespēju vienpusēji mainīt līguma noteikumus pēc darījuma noslēgšanas un attiecīgi - akreditīva izsniegšanas;

- skaidras naudas zaudēšanas risku novēršana;

- vienas puses, kas regulē līguma daļu par ieņēmumu nesaņemšanu starptautisko maksājumu valūtā, kas pastāv saistībā ar valūtas likumdošanu, pārkāpumu iespējamības novēršana;

- dalībniekiem kļūst iespējams izmantot akreditīvu saistīto darījumu sistēmā kā komercattiecību finansēšanas, kā arī šī finansējuma nodrošināšanas līdzekli;

- garantiju sniegšana, pamatojoties uz dokumenta juridisko spēku, kā arī to, ka abas puses pilnībā pilda visas saistības;

- pušu interešu juridiskas un dokumentāras aizsardzības nodrošināšana.

Runājot par mīnusiem, tie izskatās šādi:

- grūtības ar lielu dokumentu daudzumu dažādos akreditīvu apstrādes posmos;

- augstās izmaksas par šādu norēķinu formu apstrādi ārējās tirdzniecības darījuma pusēm.

Kredīta dalībnieku vēstule

Starptautiskās akreditīva puses ir šādas vienības:

- Pretendents ir pircējs, kurš uzdod savai bankai atvērt akreditīvu ar noteikumiem, kas izstrādāti viņu līgumā.

- Emisijas banka - finanšu iestāde, kas atver akreditīvu pieteikuma iesniedzēja vārdā un uz viņa rēķina.

- Saņēmējs - piegādātājs (eksportētājs), tas ir, līguma juridiskā persona, kas saņem akreditīvu.

- Advice Bank - banka, kuras mērķis ir norēķinu veidā uzdot eksportētājam paziņot par akreditīva atvēršanu un attiecīgi nosūtīt pilnu dokumenta tekstu.

- Izpildu banka - veic maksājumu darījumus, un tai ir pilnvaras veikt šādas operācijas no bankas, kas izsniedz banku.

- Apstiprinoša banka - papildus galvenajiem līguma noteikumiem saistību sarakstam tiek pievienota kredītvēstules saistības saskaņā ar līguma noteikumiem starp finanšu institūcijām veikt akreditētus maksājumus.

- Pārskaitījumu banka - veic kredītvēstules pārveduma operācijas saņēmēja vārdā un ir pilnvarota veikt šādas darbības; šī banka būs attiecīgi izpildvara.

Akreditīvu veidi pēc klasifikācijas UCP500

Pastāv daudz akreditīvu veidu atkarībā no tā, kāda loma tiem ir visu veidu finanšu darījumos, šo norēķinu dalībnieku interesēm utt. Attiecīgi nav mazāk modifikāciju, kas jau ir piešķirtas vienam vai otram līguma veidam.

Pirmkārt, mēs sniedzam klasifikāciju atbilstoši UCP500 standartiem (pēc noklusējuma akreditīvs, uz kuru attiecas UCP500 galvenās prasības, ir atklāts akreditīvs):

- Atceļama akreditīvs ir norēķinu veids, kad bankai, kas izsniedz, ir iespēja grozīt vai atcelt līguma noteikumus, par to iepriekš neinformējot eksportētāju. Tomēr praksē to izmanto ārkārtīgi reti.

- Gaidīšanas akreditīvs ir bankas garantija izmanto gadījumos, kad darījuma partneri pārkāpj saistības saskaņā ar starptautisko tirdzniecības līgumu. Tomēr, tā kā uz šo sugu attiecas UCP500 prasības, uz to bez izņēmuma attiecas visi noteikumi, ko regulē šīs prasības.

- Nododama akreditīvs - norēķinu veids, kurā eksportētājs lūdz nododamo banku izmantot finanšu instrumentu vienam vai vairākiem citiem eksportētājiem.

- Apstiprināta akreditīvs ir norēķinu veids, kuru emitenta vārdā apstiprina cita finanšu iestāde. Šai iestādei ir tādas pašas saistības kā emitentam.

Praksē tiek izmantots ļoti daudz maksājuma veidu, taču tos nereglamentē UCP500 noteikumi un finanšu iestādes, kurās ir atvērts akreditīvs, jo tās tiek izmantotas saskaņā ar esošo pieredzi.

Milzīga izplatība pasaules finanšu tirgū ieguva akreditīvus nekustamā īpašuma iegādei. Puses samazina līguma noteikumu neievērošanas risku, izmantojot šādu aprēķina veidlapu kā akreditīvs. Īpašums pircēja likumīgā īpašumā nonāk tikai pēc pārdošanas reģistrēšanas valsts iestādēs.

Grāmatvedības akreditīvs

Ir arī vērts atzīmēt, ka, sagatavojot finanšu pārskatus, uzņēmumiem ir pareizi jāreģistrē darījumi ar starptautiskiem norēķiniem un skaidri jāredz, kur tiek ņemts vērā akreditīvs. Akreditīva norēķini (grāmatvedībā) tiek veikti, izmantojot kontu Nr. 55 “Īpašie konti” (1. apakškonts).

Akreditīva ieviešana

Akreditīva pārdošana - maksājums saskaņā ar kredītvēstules līgumu. Īpašu lomu šajā gadījumā spēlē akreditīvi, kad bankas filiālei tiek deleģētas tiesības veikt maksājumu operācijas ārvalstīs. Akreditīvu izpildes gadījumi:

- pēc pieprasījuma, tas ir, kad ir iesniegti visi nepieciešamie dokumenti;

- pieņemot, kas tiek izsniegti apstiprinātai bankai;

- ar sarunu palīdzību: sarunu banka apmaksā eksportētājam iesniegto dokumentu izmaksas (vai apņemas veikt maksājuma operāciju) līdz norēķinu saņemšanai no emitenta.

Akreditīva ieviešanas posmi

Akreditīva ieviešanā ir vairāki galvenie posmi:

- Sākotnēji: klientiem ir jāizstrādā galvenie līguma noteikumi.

- Starp pusēm tiek noslēgts līgums.

- Atbildīgā importētāja bankai tiek dots norādījums sagatavot pieteikumu akreditīva atvēršanai bankas formā akreditīva atvēršanai.

- Akreditīva atvēršana.

- Akreditīva pareizības uzraudzība.

- Eksportētājs pilda pakalpojumu vai preču piegādes nosacījumus.

- Uzraudzīt līgumu satura atbilstību akreditīva noteikumiem.

- Banka ziņo par konstatētajām neatbilstībām un dokumentāciju pārskatīšanai nodod atpakaļ eksportētājam.

- Norēķini saskaņā ar līgumiem bankas vārdā.

- Banka pārsūta visus dokumentus importētājam uzņēmumam.

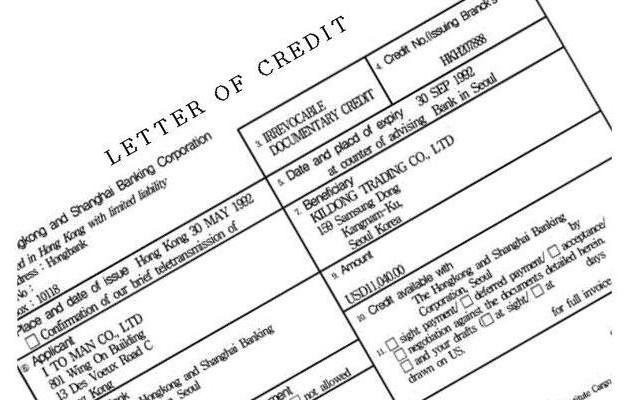

Akreditīva piemērs

Zemāk ir akreditīva paraugs, lai labāk izprastu šī dokumenta darbību.

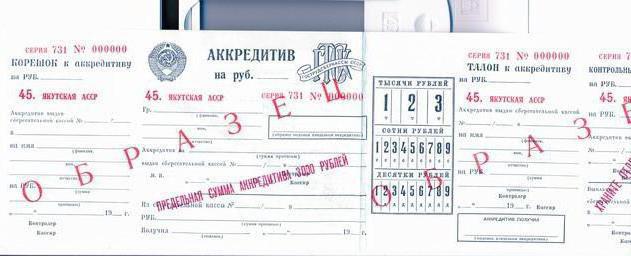

| Summa

vārdos |

Simt trīsdesmit pieci tūkstoši rubļu 00 kapeikas | |||||

| TIN 6533018764 | Summa | 135000-00 | ||||

| Sal. Nē | 33333444445555566666 | |||||

| Maksātājs

SIA "krievu bērzs" |

||||||

| BIC | 012345678 | |||||

| Sal. Nē | 99999888887777766666 | |||||

| Maksātāja banka

Sanktpēterburgas "Baltinvestbank" |

||||||

| BIC | 076543212 | |||||

| Sal. Nē | 55555666663333300000 | |||||

| Saņēmēja banka

Maskavas "Alef-Bank" |

||||||

| TIN 0390564656 | Sal. Nē

(40901) |

|||||

| Skatīt op. | 08 | Termiņš derīgs. akreditācija. | 05.12.2016 | |||

| Nacists. pl. | ||||||

| Saņēmējs

AOZT Pols |

Kods | Res. lauka | ||||

| Skats

akreditīvs |

neatsaucami, neatklāti | |||||

| Stāvoklis

samaksa |

bez akcepta | |||||

| Preču nosaukumi, līguma numurs un datums, preču nosūtīšanas datums, saņēmējs un galamērķis | ||||||

| Iesnieguma maksājums (dokumenta tips) | ||||||

| Papildu nosacījumi | ||||||

| Konta numurs saņēmējs | ||||||

Tas izskatās pēc akreditīva. Zemāk ir ievietoti arī kompetentu personu paraksti un slapjš zīmogs, augšpusē ir norādīts akreditīva numurs, maksājuma veids un izpildes datums.