Dėl prekybos ir ekonominių santykių plėtros atsirado tinkama finansinė sistema. Akredityvas yra vienas patikimiausių, kai kalbama apie užsienio prekybos sandorius. Tačiau tarp proceso dalyvių jis nėra ypač populiarus. Pažiūrėkime kodėl.

Apibrėžimas

Akredityvas yra finansų įstaigos įsipareigojimas kliento vardu sumokėti už prekes tiekėjui. Pervežimas įvyks, jei bus pateikti dokumentai, patvirtinantys prekių išsiųstą visą laiką. Akredityvas patvirtinamas atskira pirkimo-pardavimo sutartimi. Vykdydami tokias operacijas dalyviai prekiauja tik vertybiniais popieriais.

Akredityvo mokėjimo formos pranašumai:

- šalių interesų apsauga, prekių pristatymo laiku užtikrinimas;

- banko užstatas už prekių apmokėjimą;

- galimybė išvengti išankstinio apmokėjimo;

- pinigų grąžinimo garantija pirkėjui, jei prekės nebuvo pristatytos.

Rūšys

Atšaukiamo tipo akredityvas gali būti pakeistas arba panaikintas be išankstinio gavėjo (gavėjo) sutikimo. Pagrindinis tokio dokumento pranašumas yra greitas apmokėjimas. Tačiau jis naudojamas tik tuo atveju, jei šalys pasitiki viena kita. Neatšaukiamas akredityvas gali būti pakeistas tik gavus gavėjo sutikimą.

Mokėjimo būdai

- Pateikus. Pinigai gavėjui išmokami po to, kai bankas patikrina jam pateiktus dokumentus. Tokių gyvenvietės tipas vadinamas „mokėjimu pagal dokumentą“.

- Remiantis vekselis. Pagal importo akredityvo sąlygas nustatoma, kad bankas emitentas vykdo savo įsipareigojimus priimdamas projektą. Patikrinusi dokumentus, finansų įstaiga patvirtina sąskaitą, o mokėjimo dieną lėšas gavėjo naudai perveda iš užsienio partnerio gauta informacija.

- Kredito laišką išsimokėtinai įpareigojantis dokumentą išdavęs bankas gavęs dokumentus atlikti operaciją per nurodytą laiką.

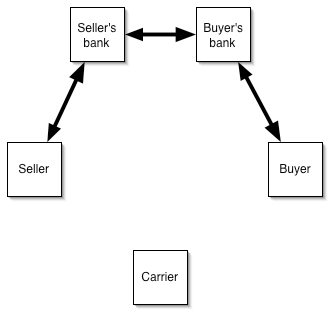

Apyvartos schema:

- Sandorio dalyviai pasirašo sutartį su akredityvu.

- Pirkėjas pateikia prašymą.

- Emitentas praneša bankui, kuriam patarta, apie akredityvo atidarymą.

- Pardavėjas siunčia prekes.

- TTN pervedami į nurodytą banką.

- Mokėjimai atliekami pardavėjui.

- TTN siunčiami į juos išleidusį banką.

- Pirkėjas sumoka už prekes ir gauna dokumentus.

Trumpai pasvarstykime apie dokumento rengimo ypatybes ir pagrindinę terminiją:

- „Siuntimo galutinis terminas“ - ne vėliau kaip akredityvo pabaigos data.

- „Pareiškėjas“ - įmonės pavadinimas, adresas ir telefono numeris.

- „Gavėjas“ - užsienio partnerio vardas, pavardė ir kontaktiniai duomenys.

- Suma “nurodoma skaičiais ir žodžiais su valiutos pavadinimu.

- „Gavėjo bankas“ - informacija apie instituciją, aptarnaujančią užsienio partnerį.

Akredityvo trūkumai

Tai apima:

- bankas gali tikrinti dokumentus kelias savaites;

- pirkėjui atsisakius mokėti, pardavėjas padengia visas išlaidas, susijusias su prekių saugojimu, pardavimu ar jų gabenimu į savo šalį.

Prekių importas

Importo akredityvo naudojimo tikslas:

- maksimalus rizikos sumažinimas, jei nesilaikoma sandorio sąlygų;

- finansavimo sutartys už mažą tarptautinės finansų rinkos normą (importuotojas gauna paskolą padengti, o Rusijos bankas tam skiria lėšas iš užsienio organizacijų).

Už dokumentų tvarkymą klientas moka komisinį atlyginimą bankui,% paskolos ir maržos.

Dokumentų apyvarta:

- einamųjų ir valiutinių sąskaitų atidarymas kliento banke;

- importo operacijos paso registravimas;

- - paraiškos atidaryti akredityvą padavimas;

- - sandorio finansavimas.

Tarptautinių atsiskaitymų akredityvas turi šiuos privalumus importuojantiems klientams:

- mokėjimas atliekamas gavus dokumentus, patvirtinančius prekių išsiuntimą;

- dirbant su naujais ar nepatikrintais klientais nereikia mokėti avanso;

- visi dokumentai tikrinami banke;

- trūkstant lėšų tiekimui finansuoti, klientas gali gauti paskolą žemais tarptautiniais įkainiais;

- minimalus dokumentų paketas (tik prašymai atidaryti akredityvą);

- padengimas formuojamas rubliais, t.y., nėra jokios valiutos rizikos.

Prekių eksportas

Eksporto akredityvo naudojimo tikslas:

- Maksimali rizikos sumažinimas už sutarties sąlygų nevykdymą.

- Galimybė suteikti pirkėjui atidėjimą.

Banko klientas moka bankui tik komisinius už dokumentus.

Neapmokėtų grynųjų pinigų akredityvas eksportuotojams turi šiuos pranašumus:

- apmokėjimą už pristatymą garantuoja bankas;

- nereikia teikti prekių kreditą;

- eksportuotojas gauna mokėjimą per trumpą laiką ir gali investuoti į apyvartinį kapitalą;

- galimybė išplėsti rinkas ir pritraukti naujų partnerių.

Akredityvo mokėjimo forma: schema

Veiksmų algoritmas yra toks:

- pasirašyti sutartį su partneriu;

- paraiškos atidaryti akredityvą padavimas;

- dokumentų matymas;

- prekių gabenimas;

- dokumentų pervedimas į banką;

- TTN patikrinimas;

- dokumento perdavimas pirkėjo bankui;

- apmokėjimas už prekes;

- dokumentų gavimas pirkėjui.

Akredityvas naudojamas perkant:

- butai, žemė;

- akcijos LLC;

- atsargos;

- apmokėjimas už prekes.

Pavyzdys

Bendrovės, prekiaujančios europietiškais drabužiais vidaus rinkoje, vadovybė nusprendė pirkti prekių partiją iš naujo užsienio tiekėjo. Sutarties kaina yra 1 milijonas rublių. Norėdami patvirtinti užsakymą, reikia sumokėti 30% avansą. Bendrovė neturi pakankamai nuosavų lėšų. Todėl vadovybė sudarė sutartį dėl kredito formos mokėjimo formos ir kreipėsi į banką su atitinkama ataskaita. Rusijos banke atidarytas indėlis buvo naudojamas kaip įmokos užstatas. Finansų įstaigos komisiniai - 0,7% nuo operacijos sumos. Tiekėjas išsiuntė prekes ir pateikė mokėjimo įstaigai dokumentus, kad galėtų sumokėti. Tuomet TTN buvo nusiųsti į šalies banką, kuris išskaičiavo lėšas iš kliento indėlio ir grąžino mokėjimą.

Alternatyvus variantas

Akredityvas taip pat naudojamas finansuojant postimportą. Užsienio bankas moka pardavėjui, pateikdamas atidėjimą Rusijos finansų įstaigai, kuri taip pat atideda mokėjimo datą savo klientui. Tokios operacijos gali būti naudingos organizacijoms, kurioms reikia pasiskolintų lėšų įgyvendinant užsienio prekybos veiklą,

Atsiskaitymo tvarka:

- klientas atidaro einamąsias ir valiutines sąskaitas;

- pasirašoma importo sutartis, kurioje numatyta naudoti akredityvą;

- sudarytas operacijos pasas, pagal Rusijos Federacijos įstatymų reikalavimus;

- klientas kreipiasi dėl akredityvo;

- importo bankas apmoka pristatymą pardavėjui po prekių išsiuntimo, pateikia vėlavimą Rusijos finansų įstaigai, kuri taip pat atideda mokėjimo datą savo klientui.

Tokios schemos pranašumai pirkėjams:

- galimybė vykdyti įsipareigojimus nepritraukiant nuosavų lėšų;

- mažesnės finansavimo išlaidos (palyginti su paskola), nes už operaciją mokama užsienio valiuta;

- sudarant paskolos sutartį nustatoma vieninga palūkanų norma;

- minimali valiutos rizika;

- galimybė dirbti su tiekėjais iš bet kurios šalies;

- komercinės rizikos mažinimas;

- lankstus paskolos grąžinimo grafikas.

Ši schema naudojama apmokėti už pirkinius:

- žaliavos;

- plataus vartojimo prekės;

- mašinos, gamybos įranga;

- atsarginės dalys, komponentai;

- intelektinės veiklos rezultatai ir kt.

Importuotojas moka už:

- atidėjimo išlaidos užsienio banke;

- Rusijos kredito įstaigos marža;

- Banko komisiniai už akredityvą.

| Pirkėjo finansavimo išlaidų apskaičiavimas | |

| Indikatorius | Vertė |

| Užsienio banko finansavimas | EURIBOR 3m + 1% |

| Kredito marža | 3 % |

| Komisija už akredityvo atidarymą (vienkartinė) | 0,5 % |

| Iš viso | EURIBOR 3m + 1% + 3% + 0,5% |

Net neatsižvelgdamas į EURIBOR 3 mln., Importuotojas už tarptautinę paskolą turės sumokėti mažiausiai 4,5 proc. Nors mokestis už pasiskolintų lėšų naudojimą yra mažesnis nei įprastose schemose, ne kiekviena organizacija sutiks duoti tokius pinigus. Jei pristatymo suma nedidelė, prasminga kaupti nuosavas lėšas. Tokia schema taip pat neveiks, jei pirkėjui prekių reikia skubiai. Patvirtinanti šalis gali tikrinti dokumentus kelias savaites. Šie atsiskaitymo akredityvo formos trūkumai susiaurina potencialių paslaugų vartotojų ratą.

Bankininkų patarimai

Operacijos esmė yra ta, kad pareiškėjui pateikus apeliaciją įstaiga yra atsiskaitymo už gaminius garantas, jei pateikiamas dokumentų paketas. Taigi kitos šalys, kurios bendradarbiauja pirmą kartą, gali apsaugoti savo interesus. Atsiskaitymams bankai naudoja kliento sąskaitoje esančius pinigus arba kitą likvidų turtą.

Akredityvas vadinamas padengimu, jei iš karto po paraiškos gavimo finansų įstaiga pasilieka 100% kliento sąskaitoje esančių lėšų. Tokiu atveju kartu su paraiška teikiama mokėjimo nurodymas. Jei taikomas atviras akredityvas, emitentas garantuoja mokėjimą, net jei klientas sąskaitoje neturi pinigų. Pagal numatytuosius nustatymus naudojama pirmoji schema. Tai yra mažiau rizikinga bankui, todėl kainuoja mažiau.

Jei sutartyje numatytas prekių pristatymas dalimis, labiau patartina atidalinti dalijamąjį akredityvą, dokumente nurodant sąlygą „leidžiamos dalinės siuntos“. Sutarties su banku kaina neturėtų būti mažesnė nei nurodyta dokumentuose su tiekėju. Mokėjimai atliekami dalimis pagal pateiktus vertybinius popierius.

Vykdydami to paties tipo siuntas ir planuodami mokėjimus, bankai naudoja atsinaujinančią (atsinaujinančią) mokėjimo formą, kuri padeda klientams sutaupyti priežiūros išlaidas, nes komisiniai skaičiuojami pagal vienkartinį pristatymą. Tačiau finansų įstaiga gali pareikalauti užstato, pagrįsto visa sutarties suma.

Akredityvų naudojimui nėra įstatyminių apribojimų. Tačiau banko vidaus taisyklėse nurodomos sumų, valiutos ar mokėjimo santykių subjektų sąlygos. Sąlygas riboja tiekėjo ir pirkėjo sutartis. Akredityvo valiuta nustatoma pagal turimas korespondentines sąskaitas banke korespondentas. Pagal užsienio ekonomines sutartis jie dažniau dirba doleriais ir eurais arba svarais sterlingų. Šalies viduje visi mokėjimai atliekami nacionaline valiuta. Neįmanoma atlikti mokėjimų tarp valstybių ar juridinių asmenų, kuriems taikomos finansinės sankcijos.

Santrauka

Akredityvas yra patikimiausia atsiskaitymo forma vykdant užsienio prekybos sandorius, kuris sumažins komercinę ir valiutos riziką, taip pat garantuoja pirkėjo sumokėjimą už prekes. Atsižvelgiant į išduoto dokumento formą ir tipą, į mokėjimą gali būti atsižvelgiama vekseliu, užstatu ar tam tikru laikotarpiu. Priimdamas dokumentą, bankas įpareigoja pervesti pinigus į kliento sąskaitą kitoje šalyje. Perdavimo pagrindas yra dokumentai, patvirtinantys prekių išsiuntimo faktą.