Likviditet bruges, hvis det er nødvendigt at vurdere en juridisk enheds evne til at dække kortfristede forpligtelser fra sin egen ejendom. Likviditet er forbundet med den hastighed, hvormed et selskab kan omdanne sin ejendom til finansiering. Den hurtige ratio viser, hvor meget gæld der vil blive dækket af virksomhedens kontante ressourcer og deres ækvivalenter.

Virksomhedens likviditetskoncept

Likviditetsforhold gælder for virksomhedens aktiver. Baseret på implementeringstakten er de:

- Meget flydende. Denne ejendom kræver ikke salg eller sælges næsten med det samme. Dette inkluderer kortsigtet finansielle investeringer og midler.

- Hurtig væske. Salget af disse aktiver varer ikke længe. Dette inkluderer tilgodehavender af gæld og kortvarig.

- Medium væske. Det sælges enten med tab af en del af prisen eller længe nok. Forholdet mellem virksomhedens lagre.

Tre slags odds

Baseret på hastigheden ved salg af ejendom er der tre typer indikatorer:

- Absolut likviditetsgrad beregnet for aktiver med høj solvens.

- Hurtigt forhold (eller hurtigt). Det bestemmes af summen af ejendomsaktiver med høj og hurtig likviditet.

- Nuværende forhold. Gælder for alle omsætningsaktiver.

Enhver af disse indikatorer giver en chance for at vurdere virksomhedens likviditet i betragtning af bindingen til datoen.

Hvad er presserende likviditet

Hurtig ratio viser virksomhedens evne til at dække sin kortsigtede gæld gennem salg meget likvide aktiver. Med likvide aktiver forstås penge, kortsigtede finansielle investeringer, debitors gæld, hvis tilbagebetaling forventes inden for et år.

En anden version: hele mængden af omsætningsaktiver tages, mængden af lagre fjernes fra det.

Dette forhold er vidt brugt af russiske og udenlandske virksomheder sammen med det nuværende forhold. Men i modsætning til sidstnævnte fjernes bestandene, der ikke er meget likvide aktiver, ved beregning af presserende likviditet fra den generelle indikator for omsætningsaktiver.

Den hurtige (presserende) likviditetsgrad viser forholdet mellem penge og deres ækvivalenter. Det vil sige, at dette forhold mere nøjagtigt viser KPI for virksomhedens likviditet end KPI for den nuværende solvens.

Der er en antagelse i virksomhedernes arbejde, at med væksten i likviditetsforhold (presserende og nuværende) øges også en virksomheds evne til at dække sine forpligtelser. Men for høje værdier kan indikere ineffektiviteten i brugen af driftskapital. Vi giver et eksempel: en virksomhed har en stor mængde kontanter, som den ikke bruger, men kan investere i andre virksomheds aktiver og få en fortjeneste.

Hvilken hurtig likviditet demonstrerer

Den hurtige likviditetsgrad giver mulighed for at beregne andelen af selskabets aktuelle gæld, som kan være dækket af egne indtægter over en kort periode. Beregningen af indikatoren udføres på et specifikt antal eller tal, hvis du har brug for at kende dynamikken i koefficienten.

En sådan solvensberegning er mest interessant for partnere i det selskab, der yder lån til det. Men indikatorer bruges også i virksomhedens interesse. Beregningskompetence stort set afhænger af kvaliteten af de kildeoplysninger, der er involveret i beregningen af indikatoren.

Oplysninger til beregninger er hentet fra virksomhedens årsregnskab.Tværtimod fra de dele, hvori aktiver og kortfristede lån er angivet. Hvis du inkluderer oplysninger om aktiver, hvis reelle salgshastighed vil være lavere end forventet (som et eksempel: data om værdipapirer, der ikke er troværdige eller forfaldne tilgodehavender), vil det virkelige billede allerede være forvrænget. Som et resultat af dette er det under beregninger vigtigt på samme tid at undersøge kvaliteten af de data, der blev taget til beregning. Hvis der er tvivl om datakvaliteten, er det bedre at ekskludere dem.

Sådan beregnes det hurtige forhold

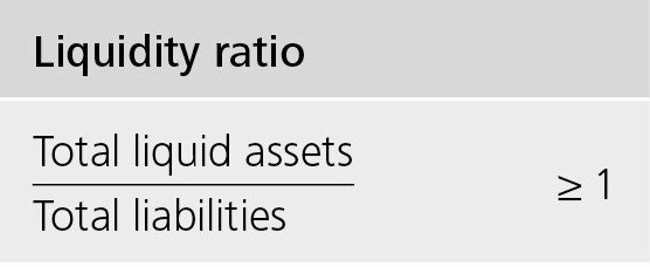

Indikatorens formel er som følger: forholdet mellem antallet af aktiver, der er meget likvide og hurtige likvide og det gældsbeløb, der skal dækkes i løbet af året.

Tælleren er summen af midler, debitors kortsigtede gæld og de samme finansielle investeringer. Det kan også beregnes som følger: mængden af omsætningsaktiver reduceret med størrelsen på lagrene.

Kortfristede forpligtelser - andelen af eksisterende gæld til kreditorer.

Vi beregner det hurtige forhold på balancen:

Aktiver, der er nemme at sælge (A1) / (Forpligtelser mest presserende (P1) + Lån og lån på kort sigt) = linje 1250 form 1 + linje 1240 form 1) / (linje 1520 form 1 + linje 1510 form 1).

Optimal værdi: over en. Indikatoren nedenfor viser behovet for regelmæssigt arbejde med tilgodehavender, så virksomheden har mulighed for at overføre en del af sine nuværende aktiver til midler til afvikling med sine modparter.

Vi analyserer de resulterende indikatorer

Værdien af det hurtige forhold fortolkes forskelligt.

Indikatoren er lig med en: værdien af ejendom, der hurtigt handles og meget likvid dækker gælden.

Indikatoren er højere end én: det er muligt at sælge aktiver og dækning kortfristede forpligtelser. Derefter vil der stadig være en del af de midler, der vil være til rådighed for virksomheden.

Absolutt (presserende) likviditetsgrad under en: hurtige salg af aktiver er ikke nok til at afvikle al løbende gæld i løbet af en kort periode. Her er den optimale værdi i området fra 0,7 til 1. For lave indikatorer er ugunstige, især hvis der er mange tal i beregningen, der vedrører tilgodehavender.

Analyse af dynamikken i koefficienten

En undersøgelse af dynamik kan vise følgende:

- En vækstindikator indikerer en stigning i virksomhedens evne til at dække sine kortfristede forpligtelser på kort tid. Men for høje vækstrater indikerer et fald i aktivomsætningshastigheden og som et resultat et fald i virksomhedens rentabilitet.

- Et fald i indikatoren viser et fald i solvens (likviditet) i forhold til kortsigtet gæld.

Hvad påvirker solvens

Afhængigheden af nogle indikatorer kan bestemmes ved beregningsformlen. En stigning i tælleren betyder en stigning i værdien. Med andre ord er stigningen i antallet med en stigning i artikler:

- kontant saldo;

- kortsigtede finansielle investeringer;

- tilgodehavender med en løbetid på et år.

Forøgelse af mængderne i nævneren reducerer værdien af koefficienten. Faldet i indikatoren vil ske på grund af:

- øge mængden af lån, der er udstedt i en kort periode

- stigning i kortfristet gæld til dem, der har udstedt lån;

- den resterende gæld til kreditorerne.

konklusion

En demonstration af virksomhedens optimale ydelse er det faktum, at det ejet beløb skal dække omkring tyve procent af kortfristede forpligtelser. Men for nogle russiske organisationer under hensyntagen til strukturen af den kortvarige gæld og dens heterogenitet kan forholdet være mindst 0,5.

- Ksl = (kortfristede aktiver - lagre) / kortfristede forpligtelser.

Den hurtige likviditetsgrad, hvis formel er angivet ovenfor, viser en virksomheds evne til at opfylde sine nuværende forpligtelser ved at sælge meget likvide aktiver.