Når en juridisk enhed har tilgængelige gratis økonomiske ressourcer, har den flere måder at bruge dem på. Du kan oprette en reservefond, du kan bruge dem på køb af nyt, mere moderne udstyr eller investere dem i et andet firma. Den sidstnævnte mulighed kaldes "finansielle investeringer i udvikling" eller med andre ord "investeringer". Dette vil blive diskuteret senere.

Finansielle investeringers rolle

Det er altid risikabelt at investere dine penge i en andens virksomhed. Før du beslutter dig for at tage et sådant skridt, skal du nøje studere markedet, virksomhedens position på det, hvad er dets udsigter og problemer. Hvis dette er en ny idé, overvejes selvfølgelig en forretningsplan i detaljer, prognoser og tidsrammen for refusion analyseres. Undertiden i dette vanskelige problem kan man ikke undvære hjælp fra specialister, der vil vurdere risikoniveauet og tilbyde de mest rentable muligheder.

Under alle omstændigheder er finansielle investeringer motoren for fremskridt. Jo større investering (uanset hvilken sfære), jo større er chancerne for at forbedre, hvilket betyder at øge din konkurrenceevne, markedsposition, kvalitet af varer, løn og lønninger til medarbejdere og så videre i kæden. De mest udviklede lande med en høj levestandard er dem, som andre stater har tillid til deres økonomi.

Hvad kan tilskrives finansielle investeringer

Ved regnskabsmæssigt betragtes det som finansielle investeringer:

- Værdipapirer udstedt af statslige eller relevante kommunale myndigheder.

- Værdipapirer fra tredjepart, hvorpå udløbsdatoen og værdien med renter skal påføres.

- Dette kan være enkle bidrag fra andre virksomheder, endda datterselskaber.

- Finansielle investeringer er lån fra en organisation til en anden.

- Indskud i banker.

- Bidrag til den autoriserede kapital i partnerskaber.

Betingelser for eksistensen af finansielle investeringer

Regnskabsmæssig regnskabsføring af finansielle investeringer foretages, hvis visse betingelser er opfyldt. For det første er det nødvendigt at fremlægge officielt udførte og underskrevne dokumenter, der beviser modtagelse af midler og forpligter dem til at blive returneret med renter.

For det andet skal enhver organisation, der leverer investeringer, forstå, at den sammen med lån modtager økonomiske risici:

- prisstigninger og afskrivning af penge;

- debitors insolvens

- konkursmeddelelser fra et låntagende selskab osv.

Og den tredje betingelse, som finansielle investeringer skal opfylde: de skal medføre økonomiske fordele for organisationen. Normalt udtrykkes det som fremtidig indkomst og har form af en procentdel af det investerede beløb.

Hvad der ikke kan tilskrives finansielle investeringer

Finansielle lån inkluderer forskellige lån, men du skal klart forstå, hvad værdipapirer måtte have vildlede regnskabsfolk og betragtede investeringer, selvom de ikke er det. Loven præciserer klart, hvad der ikke kan betragtes som finansielle investeringer:

- Aktier udstedt af virksomheden til videresalg eller annullering.

- Afregning for varer eller tjenester med en partner med en veksel.

- Enhver investering i udviklingen af din egen virksomhed. For eksempel fordelingen af penge til opgradering af udstyr eller immaterielle aktiver, der er genstand for et lån.

- Eventuelle dyrebare genstande, antikke genstande, der ikke er genstand for hovedaktiviteten.

Typer af finansielle investeringer

Der er flere måder at klassificere investeringer på. Den mest populære sådan opdeling i grupper:

- Med hensyn til installationskapital kan finansielle investeringer enten danne den eller slet ikke røre ved den.F.eks. Udstedes aktier og investeringscertifikater til dannelse eller genopfyldning af fast kapital, men obligationer, opsparingsattester har intet at gøre med det.

- Ejerformen kan være offentlig eller privat.

- Modenhed har også betydning: langvarige kan vare mere end et år, kortvarige kan kun vare op til 12 måneder. Eksempler på sådanne finansielle investeringer er vist i figuren.

Typer af værdipapirer

Et andet vigtigt punkt er at forstå, hvilke værdipapirer der kan betragtes som finansielle investeringer.

Dette er primært en bestand. Repræsenterer en sikkerhed udstedt af en enhed med det formål dannelse af autoriseret kapital. Ejeren af aktien har ret til at modtage udbytte, det vil sige fortjeneste, og kan deltage i generalforsamlinger for at træffe ledelsesmæssige beslutninger.

Det vigtigste gældsforpligtelse er en veksel. Dette er et finansielt instrument, som du kan administrere debitor med, hvilket angiver, hvor meget og på hvilken dato han skal betale kreditor.

Banden. Oftest udstedes det af statslige organer. Det har en startpris, som debitor skal tilbagebetale ved at genkøbe obligationen. Derudover er han forpligtet til at betale en fast procentdel for retten til at eje eller bruge obligationen.

Sparecertifikat - udstedt af kreditorganisationer og angiver åbningen af et depositum.

Konti til regnskab for finansielle investeringer

Regnskab for finansielle investeringer skal vises på kontiene. I henhold til lovgivningsmæssig dokumentation er den aktive konto til visning af pengestrømme 58 "Finansielle investeringer". For at få vist mere specifikke handlinger åbnes underkonti:

- 58.1 - "Enheder og aktier".

- 58.2 - "Gældsinstrumenter".

- 58.3 - "Gældslån" (passiv underkonto).

- 58.4 - "Indskud i henhold til partnerskabsaftalen".

Primær værdi dannelse

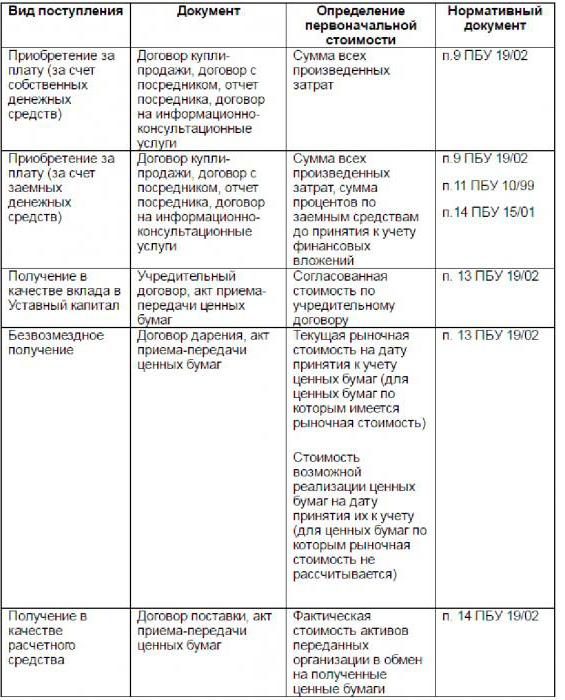

Når en virksomhed modtager kontante investeringer, opstår spørgsmålet om, hvordan man korrekt evaluerer dem, og på hvilken balance der skal tælles. I mange henseender afhænger det af indkomstkilderne. De kan være forskellige: køb af værdipapirer, modtagelse af investeringer i den godkendte kapital, donation, betalingsordre for leverede varer eller leverede tjenester osv. Organisationens økonomiske investeringer og indledende omkostningsestimeringsmetoder, afhængigt af modtagelseskilden, præsenteres i figuren.

Eventuelle finansielle investeringer i form af værdipapirer skal accepteres af organisationen i overensstemmelse med normerne og kravene. Dokumentet skal have følgende komponenter:

- navn på det firma, der har udstedt papiret, navn, serie, dokumentnummer og andre detaljer, der identificerer det;

- pålydende værdi det beløb, der er betalt ved køb og andre udgifter, der kan være forbundet med erhvervelsen;

- antal dokumenter;

- dato, måned og år for overtagelse, lagerplads.

Finansielle investeringer er en ekstremt vigtig kilde til investering, som er en reel motor til fremskridt.