Det er usandsynligt, at en sådan virksomhed eksisterer, hvor der aldrig er behov for at købe noget kontant eller sende en medarbejder på forretningsrejse. Dette betyder det udgiftsrapport indlæg om det, proceduren for arbejde med dokumenter - aktuelle emner. Hvis det er vigtigt for dig at forstå dem, skal du læse artiklen.

Hvad er en udgiftsrapport?

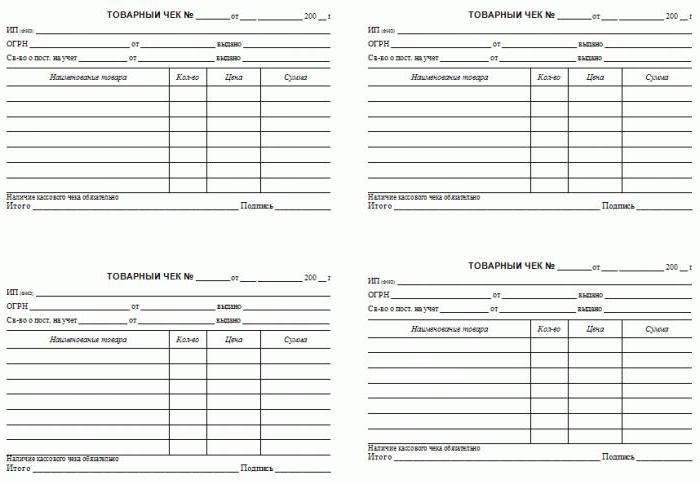

Dette er et dokument, der indeholder oplysninger om, hvilket formål det forskud, der blev betalt til en medarbejder til officielle formål, blev brugt. Som bevis er der vedlagte dokumentation knyttet til rapporten: kontrol, billetter, fakturaer og andre økonomiske papirer.

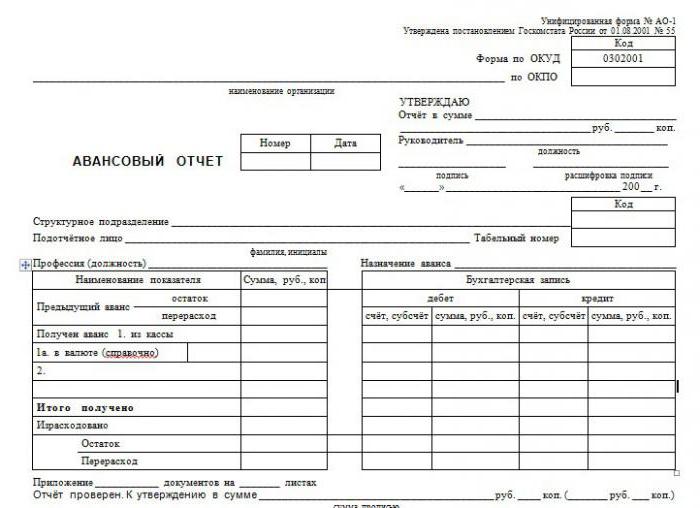

Til rapporten findes der en godkendt standardformular nr. AO-1. Dokumentet hører til den primære gruppe. En ansvarlig person er involveret i udfyldning af formularen, det vil sige den person, der har modtaget pengene til at udføre opgaven. Opgaven med regnskabsføring er at kontrollere udgiftsrapporten, afspejle posterne i regnskabet. Formularen indeholder to dele: basen, der forbliver i opbevaring, og kvitteringen, der sendes til medarbejderen.

Hvordan reflekteres rapporten i regnskabsprogrammet?

At afspejle data om ansvarlige personer er beregnet score 71, som hører til gruppen af aktiv-passive. Lad os se på, hvordan man opretter en forudgående rapport, poster, der er specifikke for dette dokument i databasen.

Det hele starter med udstedelse af midler til en ansvarlig person. Der indføres en debitering 71 og kredit 50, hvis midlerne udstedes fra virksomhedens kasseapparat. Det sker, at forskuddet overføres fra den aktuelle konto til et bankkort, så er posten Dt 71 Kt 51. Dokumentet er enten en udgiftskontantordre med en underskrift ansvarlig person enten bank betalingsordre kontoudtog.

Når opgaven er afsluttet og understøttende dokumenter er leveret, skal du lukke forskuddets størrelse. Der kan være forskellige konti i debet, det afhænger af, hvad pengene blev udstedt til. Hvis der ved køb af materialer aktiveres konto 10, hvis for varer, så 41. Forhåndsrapporten på en udstationering har følgende: debitering af konti 20, 26, 44, afhængigt af om turen er forbundet med virksomhedens produktionsaktivitet eller med den handelsmæssige. Generelt vil posten se sådan ud: Dt 10 (41, 20, 26, 44) Kt 71.

Det er sjældent, at beløbet udstedes nøjagtigt. Normalt flere penge end nødvendigt eller mindre. For at returnere det uudnyttede beløb er der en bogføring af 50 tt. Kt 71, hvis der var et overskud på udgiftsrapporten - bogføring af tt. 71 tt 50 (51).

Hvis medarbejderen viste sig at være uærlig, brugte forkert anvendelse eller ikke leverede dokumenter, afskrives post 94 Kt 71 - afskrivning af virksomhedsmangel og -tab. Derefter Dt70 Kt 94 - fradrag fra medarbejderens løn for penge udstedt mod udgiftsrapporten. De vigtigste transaktioner slutter der.

Rapportering af frister og ansvar

I henhold til loven er en ansvarlig person forpligtet til at fremlægge underlagsdokumenter til regnskabsafdelingen inden for tre dage efter afslutningen af jobopgaven.

Hvis medarbejderen ikke gjorde dette, betragtes det udstedte beløb som et lån til medarbejderen. Revisor skal beregne de væsentlige fordele ved brugen af virksomhedsressourcer. Derudover er det nødvendigt at påløbe og overføre personlige indkomstskatter til budgettet fra mængden af materielle fordele, i hvilket tilfælde satsen er 35%.

Ansvaret er ret alvorligt, så det er bedre ikke at overtræde fristerne for fremlæggelse af bilag.

Hvordan udfyldes en udgiftsrapport?

Formularen udstedes normalt i virksomhedens regnskabsafdeling. Du kan bruge specielle tjenester på Internettet.

Rapportens serienummer sættes af regnskabsfører, medarbejderen skal angive datoen for afslutningen. Derefter indtastes oplysninger i datablokken om organisationen: navn, OKPO, position og navn på hovedet, navn på hovedkontor og revisor, der er direkte involveret i verificering af rapporten.

Derefter udfyldes oplysninger om den ansvarlige person: medarbejderens fulde navn, stilling, enhedsnavn og -kode, personalsnummer.

Begge disse blokke i den form, der er udstedt af regnskabsafdelingen, er normalt allerede udfyldt.

I en speciel tabel skal du indtaste alle understøttende dokumenter med tal, datoer og navne, angive beløbet for hver. Beregn summen.

Kontrol og godkendelse

Det indsendte dokument kontrolleres, regnskabsposter foretages på forudgående rapporter. Hvad er kontrollen?

Først og fremmest skal du sørge for, at udgifterne var målrettet. Derefter kontrolleres tilstedeværelsen af alle nødvendige dokumenter, rigtigheden af deres udførelse. Det er nødvendigt at kontrollere og udfylde rapporten, især være opmærksom på den aritmetiske del.

Udgifterne til kontanter bekræftes af kontroller med en opdeling af positioner eller vedhæftede salgskvitteringer, rødderne af kontantindtægter, andre former for streng rapportering.

Hvis medarbejderen betaler med kreditkort, skal der være kvitteringer på betalingsterminaler, checks.

Den ansvarlige person skal udstede en kvittering for, at alle de nødvendige ting blev afleveret og accepteret til verifikation. Rapporten er certificeret af underskrifterne af lederen, hovedkontor og ansvarlig specialist. Når forhåndsrapporterne er kontrolleret og godkendt, er bogføringen udført, sendes de til opbevaring.

Kan jeg trække moms?

Hvis kontroller fungerer som berettigede dokumenter, er det umuligt at acceptere moms til fradrag for dem, selvom det er fremhævet i dokumentet. Grundlaget er kun en faktura, hvis nogen, fradraget er legitimt.

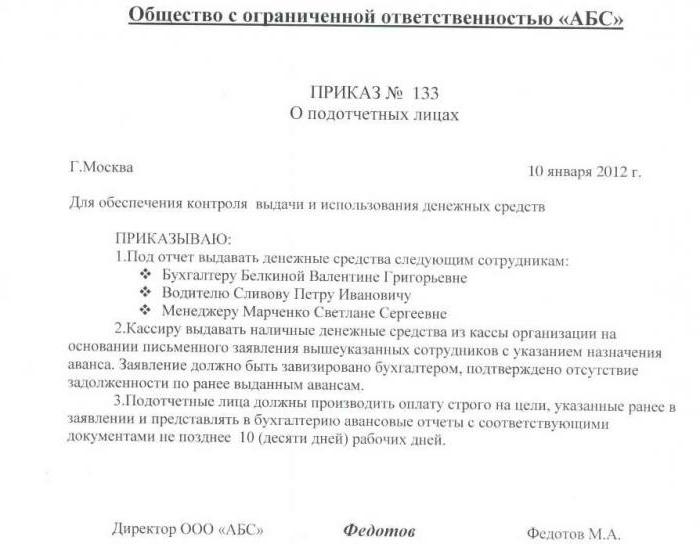

Cirkel med ansvarlige personer

Ikke enhver medarbejder har ret til at modtage et forskud. Hvis organisationen giver penge til alle, rejser dette spørgsmål fra regulerende myndigheder. Derfor bør cirklen af ansvarlige personer begrænses. Det inkluderer kun de ansatte, der i henhold til deres pligts art faktisk skal udføre opgaver, der kræver et forskud.

Ud over at begrænse personkretsen bør der indføres en grænse for beløbet. Dette gøres ved hjælp af en særlig ordre, der foreskriver, hvem der nøjagtigt har ret til at modtage et forskud, til hvilke formål og i hvilket omfang. Ordren gemmes regnskabsmæssigt.

Hvis medarbejderen ikke rapporterede om det beløb, der blev udstedt til ham i underrapporten tidligere, er han ikke berettiget til at modtage et forskud, før der foreligger en begrundelse for dokumentation.