Hvis medarbejdere bruger de midler, der er modtaget fra kassereren, skal de indsende en rapport. Baseret på dette dokument afskriver virksomhedens regnskabsafdeling penge til drifts- eller administrationsomkostninger.

hjerte

Efter tre dage fra det tidspunkt, hvor han er vendt tilbage fra en forretningsrejse, skal medarbejderen rapportere om de modtagne og anvendte midler. Til dette samlet udgiftsrapport af den rapporterende person, og dokumenter, der bekræfter udgifterne til midler, er knyttet til den: billetter til rejser, hotelregninger osv. Formularen er godkendt af lederen. Uudnyttede beløb udlejes til kassen ved en kvitteringsordre. Hvis medarbejderen ikke har udstedt nok midler, kompenseres omkostningsoverskridelsen også fra kasseapparatet, men på udgiftsordren. Hvis medarbejderen overhovedet ikke har afgivet en rapport om brugen af midler, trækkes dette beløb fra hans løn.

BU

Rapporteringsbeløb afspejles i balancen pr konto 71. Debetbalancen viser organisationens medarbejdergæld. Omsætningen viser de udbetalte beløb og det refunderede overskud. Lånet inkluderer brugen af midler og tilbagebetaling af saldoen til kassen. Alle beløb registreres i ordrebogen. Indtastningerne indgår på grundlag af FFP, RKO, forhåndsrapporter. Sidstnævnte overleveres kun til kassereren efter kontrol af revisorens aritmetiske beregninger og den påtænkte anvendelse af midler. Overvej de grundlæggende ledninger.

- DT71 KT50 (51) - der blev udstedt penge til underrapporten fra pengebanken (løbende konto).

- KT71 DT20 (26, 44, 71) - afskrivning af midler til udgifter til hovedproduktionen (generelle forretningsudgifter, yderligere omkostninger til implementering).

- KT71 DT07 (10, 15, 41) - der blev anvendt regnskabsmæssige beløb til erhvervelse af materielle aktiver.

- KT71 DT50 - refusion til kassen.

- KT71 DT94 - de beløb, der ikke returneres til tiden, tages med i betragtning.

- DT70 KT94 - ikke-refunderede beløb tilbageholdt fra den ansvarlige person.

grunde

Siden 2015 kan der udstedes ansvarlige beløb ikke kun til ansatte i organisationen, men også til personer, som en civilretlig kontrakt er indgået med. Handlingen er baseret på applikationen. Denne regel gælder for alle personer uden undtagelse. Baseret på dette dokument er CSC udarbejdet. I applikationen skal du angive beløb, udstedelsesdato, dato og indsætte din underskrift.

inspektion

Ansøgningen går først til revisor. Han kontrollerer, om gamle bosættelser med ansvarlige personer er lukket. Hvis en medarbejder ikke har afgivet en rapport om tidligere anvendte beløb, kan der ikke udstedes nye kontanter til ham. Repræsentationsudgifter, rejseudgifter, dagpenge - der skal indsendes et dokument for alle de anvendte penge. Resultaterne af behandlingen af rapporten viser, hvem der skylder, hvem, hvem og hvor meget. Hvis der er forskel mellem de udstedte og anvendte midler, betyder det, at arbejdsgiveren eller arbejdstageren har gæld.

Tilvejebringelse af midler

Udstedelse af ansvarlige beløb ved overførsel til medarbejderens lønkort er tilladt. Men for dette skal du i rækkefølgen af ledelsesregnskab reflektere muligheden for en sådan metode til overførsel af midler. I selve erklæringen skal arbejderen skrive, så pengene overføres til hans lønkort og give oplysningerne. den betalingsordre formålet med betalingen skal angives som flytningen af de rapporterede beløb. Dokumenter til en forhåndsrapport, som en medarbejder i en organisation indsender, skal indeholde udsendelser af alle kontroller.

eksempel

Lad os overveje, hvordan beregninger med ansvarlige personer vises i NU og BU.

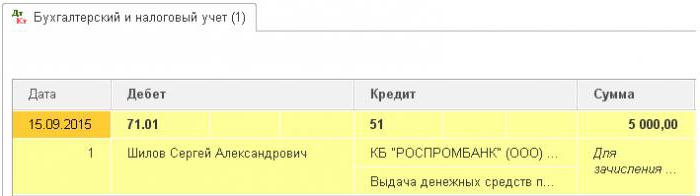

Fra virksomhedens cash desk den 04.25.16 blev der stillet et beløb til rådighed til kontorsjefen for den betingede LLC med et beløb på 2.000 rubler i en periode på 4 dage til køb af kontorartikler. Samme dag udstedte revisor rapporteringsbeløbene på grundlag af en erklæring underskrevet af lederen: DT71 KT50 - 2000 rubler.

04/27/16 købte kontorlederen kontorartikler til en værdi af 1.000 rubler, udfyldte en forhåndsrapport, indsendte kontrol til regnskab og returnerede restbeløbet til kassen Revisor udarbejder sådanne poster:

DT50 KT71 - 1000 rubler. - restbeløbet er udbetalt til kassen.

DT10 CT 71 - 1000 rubler. - papirvarer taget i betragtning.

Refleksion på et firmakort

For at vise de beløb, der er brugt på gæstfrihedsudgifter i forbindelse med forretningsaktiviteter, kan du bruge et betalingsinstrument. Organisationen udarbejder et firmakort. Derefter udleverer den på anmodning af medarbejderen til en bestemt person og overfører rapporteringsbeløbene der.

Ordren med bevægelse af betalingsinstrumenter skal godkendes ved ordre fra lederen. prøve:

LLC (navn)

Instruktør (efternavn, initialer, underskrift) 03/14/16

Jeg godkender: Proceduren for brug af firmakort

1. PIN-oplysninger er fortrolige oplysninger. Indehavere af et betalingsinstrument har ikke ret til at videregive det til tredjepart.

2. En forretningsrejserapport eller andet dokument, der bekræfter brugen af midler, skal gives til direktøren inden for tre dage fra datoen for betaling af kortet (inklusive tilbagetrækning af midler) eller fra dagen for tilbagevenden til arbejdspladsen. Dokumentet skal ledsages af kontroller, der bekræfter bevægelsen af penge.

3. Hvis der ikke er nogen dokumenter, eller direktøren ikke har bekræftet rapporten, inddrives de beløb, der er debiteret fra kortet, fra medarbejderens løn.

4. Listen over kortholdere er vist i tillæg nr. 1.

5. Udstedelse og returnering af betalingsinstrumenter udføres i regnskabsskemaet (bilag nr. 2).

6. Hvis et kort bliver stjålet, skal indehaveren straks underrette banken.

Øjeblikket med overførsel af betalingsinstrumentet til medarbejderen er ikke et kontantproblem. Tilmeldinger i BU foretages på tidspunktet for tilbagetrækning af midler. Fra kreditinstituttets erklæring kan du finde ud af den nøjagtige dato for transaktionen, da rapporteringsbeløbet blev brugt. Konto 55 bruges til at vise transaktioner på et firmakort. En underkonto med samme navn åbnes for ham. På datoen for afskrivning af midler dannes en bogføring i kontrolenheden: DT71 KT55.

eksempel

Den 10. juli 2015 blev midlerne betalt til firmakortet til en betinget LLC, som ejes af en marketingmedarbejder, for at betale for online-annoncering. Efter 5 dage trak marketingmedarbejderen 3.000 rubler fra kontoen. Denne transaktion bekræftes af en kontoudtog. Accountant LLC skal afspejle bevægelsen af midler ved at sende DT71 KT55.

Ansøgningsfrister

En rejseudgiftsrapport skal forelægges regnskabsafdelingen inden for 3 dage efter returnering. Manglende overholdelse af disse frister vil føre til yderligere periodisering af personlig indkomstskat. Inspektoratet kan overveje, at de rapporterede beløb er indkomst for enkeltpersoner. Derfor skal medarbejderen rapportere om hver udgift. Formen kan udvikles uafhængigt eller bruge en samlet form. Rapporteringsfrister skal godkendes efter ordre fra lederen. prøve:

LLC (navn)

Bestilling nr. 15 om godkendelse af fristen for indsendelse af en forhåndsrapport

Belgorod 15. marts 2015

Medarbejdere, der modtager penge, skal aflevere en rapport om deres anvendelse:

- huzhudam - senest to uger fra datoen for modtagelsen af midler;

- rejseudgifter - inden for tre dage efter hjemkomst til arbejde.

Udstedte midler skal bruges strengt til det tilsigtede formål.

Der leveres ikke mere end 100 tusind rubler til husholdningsudgifter og køb af varer. og kun efter instruktørens ordre.

Ansvaret for gennemførelsen af ordren, reglerne for forberedelse af dokumenter hviler på hovedkonti.

Generaldirektør ______________________ (fuldt navn)

Skatteregnskab

Indtil medarbejderen har afgivet en forretningsrejserapport med dokumenter, der bekræfter bevægelsen af midler, afskrives udgifterne til NPP ikke. De betalte beløb reducerer ikke skattegrundlaget. Forsikringspræmier beregnes ikke, og indkomstskat tilbageholdes ikke.

Personlig indkomstskat

Formålet med beskatning er indkomst, den økonomiske fordel ved transaktionen, udtrykt i kontanter. Skattekoden siger ikke eksplicit, at midler, der er udstedt i henhold til den rapport, som medarbejderen ikke rapporterede inden for den foreskrevne tid, ikke indregnes som indkomst. I henhold til art. 807 i Civil Code, kan sådanne beløb ikke tilskrives et rentefri lån, da penge ikke bliver medarbejdernes ejendom, og en aftale mellem en person og en juridisk enhed ikke er udarbejdet. Der er derfor ingen indkomst i form af materielle fordele, som ville påløbe personlig indkomstskat.

Men skattemæssige risici opstår, hvis resten af de rapporterede beløb ikke returneres til organisationen til tiden, eller rapporten om brugen af midler ikke er godkendt. I sådanne situationer modtager en person ifølge finansministeriet og skatteinspektører indkomst kontant, hvilket skal tages i betragtning til personlige indkomstskatformål. Retspraksis på dette område er kontroversiel.

Arbejd i "1C 8.3"

Udstedelse af penge fra kasseapparatet udføres ved en udgiftsordre med samme type operation. Den tabulære del af dokumentet ordinerer det fulde navn medarbejder, beløb, formål med brug af midler. Derudover er det detaljer, som dokumentet udskrives på. Dette er normalt en medarbejders pas. Når dokumentet er indsendt, dannes postingen DT71 KT50 til mængden af operationen.

Hvis det overføres til en løbende konto, genereres en kontoudtog. Type operation - ”Overførsel af midler til en person”. De samme felter udfyldes i det, men kontooplysningerne er derudover angivet. Dette dokument danner udstationering DT71 KT51.

Alle operationer til brug af midler bør også inkluderes i programmet. Årsagen til at afskrive penge kan være en flybillet, som organisationen selv har erhvervet. I dette tilfælde dannes dokumentet "Udstedelse af kontante dokumenter" i afsnittet "Bank og pengeskab". Det angiver det fulde navn af den ansvarlige person, og på den anden fane læser selve dokumentet f.eks. som følger: "billet til flyet Moskva-Belgorod-Moskva". Denne operation genererer en transaktion fra DT71 til KT50 i mængden af billetprisen.

Alle beregninger med ansvarlige personer er dokumenteret af AO-1. Dens udskrivningsformular inkluderer:

- overført beløb;

- retninger for deres anvendelse;

- detaljerede dokumenter.

I programmet afskrives alle disse beløb af dokumentet "Forskudsrapport" i afsnittet "Bank og kasserer". Det består af 5 faner. Den første kaldes Forskud. Den viser de dokumenter, på grundlag af hvilke midler der blev udstedt til medarbejderen (PKO, kontoudtog). Under fanen "Varer" angiver en liste over anvisninger til brug af midler. Om nødvendigt udfyldes "returemballage". Hvis medarbejderen betalte for de varer eller tjenester, der blev leveret til organisationen på bekostning af de modtagne midler, afspejles disse beløb under fanen "Betaling". Når dokumentet for disse transaktioner er bogført, genereres transaktionen DT60 KT71. Alle andre udgifter, inklusive dagpenge, rejseudgifter og generelle forretningsbehov, afspejles i fanen Andet. Felter udfyldt her danner ikke posteringer, men bruges i den udskrevne form af dokumentet.

Rapportering af restitutioner for beløb

Overvej en situation, hvor en medarbejder modtog kontanter fra pengebanken for husholdningsudgifter, men ikke brugte dem fuldstændigt eller rapporterede tilbage. I henhold til loven skal en medarbejder fremlægge en forhåndsrapport straks efter retur fra en forretningsrejse eller inden for tre arbejdsdage. De nøjagtige datoer er angivet i hovedets rækkefølge.

I henhold til art. 137 i arbejdsreglerne, for at betale en uudnyttet forskud, kan arbejdsgiveren tilbageholde beløbet fra medarbejderens løn i en måned efter rapporteringsfristen. Denne bestemmelse finder anvendelse, hvis medarbejderen ikke bestrider grundene og fradragsbeløbet.En sådan beslutning træffes i en separat rækkefølge og skal bekræftes skriftligt af medarbejderen. Den Russiske Føderations arbejdsregler bestemmer, at det maksimale fradragsbeløb fra hver betaling til en medarbejder ikke må overstige 20% af "nettoløn".

eksempel

Lederen af det betingede LLC modtog 15. maj 2015 fra pengebanken i rapporten 4.000 rubler. at betale for reparation af husholdningsapparater i et servicecenter. Mængden af faktiske omkostninger udgjorde 2,5 tusind rubler.

I LLC udstedes kontanter til en rapport til sådanne formål for en periode på 28 dage. Dette er fastlagt ved en separat rækkefølge af hovedet. Rapport om brugen af midler er nødvendig inden for tre arbejdsdage. Det vil sige, fristen for indsendelse af data til regnskab er den 14. juni 2015. På denne dag bragte en medarbejder kontorudstyr fra reparation, afleverede en rapport suppleret med forsoningsretsakt afsluttet arbejde og kontant kvittering. Lederen returnerede dog ikke saldoen til pengebanken. Den 27. juni 2015 underskrev en medarbejder en aftale om at tilbageholde 1,5 tusind rubler fra løn.

Managerens løn for juni beløb sig til 24 tusind rubler. Revisor kan have det maksimale: (24 - 24 x 0,13) x 0,2 = 4,166 tusinde rubler. Den ikke-refunderbare saldo overstiger dette beløb. Derfor foretages fradrag i sin helhed.

Hvis en medarbejder nægter at returnere resten af beløbet frivilligt, skal du gå til retten. I dette tilfælde stiger virksomhedens omkostninger mindst med betalingsbeløbet for statsafgift. Men for at dommeren ikke skal have unødvendige spørgsmål, er det nødvendigt at fastsætte fristerne og proceduren for indsendelse af dokumenter om virksomhedens medarbejderes anvendelse i en separat rækkefølge af hovedet og fastlægge dem i organisationens regnskabspolitik.