Chính sách kế toán là một bộ tài liệu quy tắc quản lý kế toán tại một doanh nghiệp cá nhân. Các quy định của lệnh về chính sách kế toán dựa trên các nguyên tắc kế toán được chấp nhận chung. Những khuyến nghị này là ràng buộc.

Lịch sử xảy ra

Lần đầu tiên, kế toán người Nga đã bắt gặp khái niệm về chính sách kế toán của người Hồi giáo vào đầu những năm 90 của thế kỷ trước. Các đặc điểm của tài liệu đã được ghi lại trong Quy định về Báo cáo tài chính và kế toán của Liên bang Nga. Nhưng sử dụng rộng rãi trong thực tế đã không bắt đầu ngay lập tức. Ngày nay, không có tổ chức nào được hoàn thành mà không có sự sáng tạo và tuân thủ các quy tắc kế toán cá nhân.

Khung chính sách kế toán

Bất kỳ bộ quy tắc không thể được tạo ra một cách vô lý. Khi xây dựng và phê duyệt một tài liệu, kế toán trưởng và quản lý công ty nên chú ý đến các tiêu chí sau, trong đó bản chất của chính sách kế toán phụ thuộc trực tiếp vào:

- Tình trạng, hình thức sở hữu, loại hình và loại hình hoạt động của công ty.

- Kế hoạch phát triển hiện tại và dài hạn.

- Các tính năng của hoạt động tài chính tùy thuộc vào ngành.

- Trình độ chuyên môn của nhân viên.

- Tình hình kinh tế trong công ty.

Chính sách kế toán của tổ chức được hình thành trên cơ sở các quy tắc kế toán được chấp nhận chung. kế toán dựa trên tình hình cụ thể của doanh nghiệp.

Những vấn đề cần được bao phủ bởi các chính sách kế toán?

Tài liệu được phê duyệt quản lý kế toán tại doanh nghiệp không chỉ phải tuân thủ các tiêu chuẩn nhà nước được thiết lập, mà còn phải tuân thủ tất cả các khía cạnh của quy trình kế toán. Có ba loại đặc điểm của kế toán: phương pháp, tổ chức và kỹ thuật.

Một sự hiểu biết về phương pháp này bao gồm một mô tả về các kỹ thuật được sử dụng trong quy trình kế toán, được trình bày một cách hợp pháp cho công ty để lựa chọn. Chẳng hạn, mỗi pháp nhân có quyền xác định độc lập phương pháp tính khấu hao. Có rất nhiều vấn đề như vậy mà kế toán của một tổ chức có thể khác biệt đáng kể với một tổ chức khác. Ngoài khấu hao, chúng bao gồm:

- phương pháp phân loại tài sản nhận được là OS hoặc IBE;

- tài trợ cho công việc sửa chữa hệ điều hành;

- phương pháp đánh giá IBE và tài sản có giá trị khác;

- kế toán sản lượng, mua sắm và mua lại các giá trị;

- ghi nhận doanh thu bán hàng;

- tạo nhóm kế toán tài sản, dự trữ, quỹ mục đích đặc biệt.

Thứ tự về chính sách kế toán chứa một mô tả chi tiết về kỹ thuật giảng dạy. kế toán cho một công ty cụ thể. Nhiệm vụ của kế toán là tuân thủ các yêu cầu mà ban quản lý nêu ra.

Khía cạnh kỹ thuật và tổ chức của chính sách kế toán

Các khía cạnh kỹ thuật phản ánh việc sử dụng các phương pháp được cung cấp trong thực tế, nghĩa là chúng quy định việc sử dụng một số tài khoản, hình thức tài liệu và những thứ khác. Chúng bao gồm:

- biểu đồ tài khoản được phê duyệt;

- hình thức đăng ký kế toán;

- kỹ thuật xử lý dữ liệu;

- báo cáo;

- kiểm soát lĩnh vực sản xuất nội bộ;

- thứ tự và điều khoản của hàng tồn kho.

Khía cạnh tổ chức của chính sách kế toán kế toán dưới dạng mô tả tầm quan trọng của kế toán trong hoạt động của doanh nghiệp, mối quan hệ của nó với các bộ phận khác của hệ thống tài chính.

Khung pháp lý

Các tài liệu sau đây được sử dụng làm tài liệu dựa trên kế toán của bất kỳ doanh nghiệp nào:

- Quy định về báo cáo tài chính và kế toán tại Liên bang Nga.

- Hướng dẫn áp dụng Biểu đồ mô hình tài khoản của Liên bang Nga.

- Quy định của Bộ Tài chính Liên bang Nga Liên Chính phủ về chính sách kế toán của doanh nghiệp.

- Quy định về chi phí và thành phần của họ.

- Quyết định về khấu hao nhanh và đánh giá lại OPF.

- Khuyến nghị chi phí cho một ngành công nghiệp cụ thể.

Thủ tục tổng hợp tài liệu về chính sách kế toán

Được sự chấp thuận của những người sáng lập, chính sách kế toán mẫu của doanh nghiệp cần được ghi lại dưới dạng một đơn đặt hàng, đơn đặt hàng, quy định, mô tả công việc. Một vai trò chính trong việc chuẩn bị các chính sách kế toán được chơi bởi các tài liệu cấu thành, đặt nền tảng cho kế toán theo loại thực thể kinh doanh.

Chính sách kế toán cho năm được phê duyệt, trong đó thay đổi chỉ có thể được thực hiện trong các trường hợp quan trọng đối với doanh nghiệp: thanh lý, chuyển đổi hoặc tổ chức lại. Lý do cũng có thể là những thay đổi trong yêu cầu kế toán và kế toán tài chính ở cấp tiểu bang.

Doanh nghiệp mới thành lập phải phê duyệt chính sách kế toán trong vòng 90 ngày. Việc đếm ngược bắt đầu từ thời điểm bạn có được các quyền hợp pháp hoặc đăng ký với các cơ quan chính phủ.

Thay đổi nội dung chính sách kế toán

Nếu nhu cầu thay đổi không phải vì lý do nghiêm trọng như sắp xếp lại hoặc thanh lý, công ty có quyền chỉnh sửa tài liệu cho năm báo cáo mới. Các thay đổi có hiệu lực vào ngày 1 tháng 1 của năm sau ngày xuất bản tài liệu. Cần nhớ rằng việc chuẩn bị một chính sách kế toán mới cần được phản ánh trong báo cáo tài chính hàng năm dưới dạng một ghi chú giải thích.

Mọi thay đổi phải được chứng minh, bởi vì thứ tự về chính sách kế toán ảnh hưởng trực tiếp đến hoạt động kinh tế của doanh nghiệp. Điều đặc biệt cần thiết là kiểm tra cẩn thận sự cần thiết phải thay đổi phương pháp có thể ảnh hưởng trực tiếp đến kết quả tài chính.

Chính sách kế toán phản ánh trong báo cáo tài chính

Một chính sách kế toán mẫu của một doanh nghiệp phải được công bố. Nhân viên nên làm quen với các yêu cầu ảnh hưởng trực tiếp đến việc thực hiện nhiệm vụ của họ. Sự cần thiết phải đề cập đến các chính sách kế toán phát sinh trong việc lập báo cáo tài chính. Nhưng không cần thiết phải tiết lộ nội dung của toàn bộ tài liệu: nó đủ để phản ánh những điểm chính.

Có hai phương pháp theo đó công ty phản ánh các chính sách kế toán trong báo cáo hàng năm: một dấu hiệu sai lệch so với các quy tắc hoặc mô tả của từng mục. Tùy chọn đầu tiên giả định đặc tính đầy đủ nhất của các phương pháp kế toán được thiết lập. Đồng thời, họ mô tả tất cả các phương pháp được thiết lập bởi nhà nước hoặc được thông qua độc lập.

Nếu công ty thực hiện các hoạt động tài chính theo khuôn khổ được nhà nước chấp nhận, chính sách kế toán chỉ được đặc trưng trong các trường hợp quan sát sai lệch so với các quy tắc chung. Trong các trường hợp khác, nó đủ để chỉ ra rằng công ty hoàn toàn tuân thủ các khuyến nghị của nhà nước về sổ sách kế toán.

Phản ánh kế toán thuế

Kế toán thuế tại doanh nghiệp nên được thực hiện theo đúng các điều khoản của Bộ luật thuế của Liên bang Nga. Trong phần chính sách kế toán phản ánh quy trình kế toán thuế, các mục cần được đưa vào mô tả:

- thủ tục phản ánh dữ liệu kế toán thuế;

- thành lập người có trách nhiệm để duy trì và tổ chức kế toán thuế;

- điều khoản và thành phần của các tài liệu cung cấp cho người có trách nhiệm;

- các loại đăng ký thuế kế toán.

Chính sách kế toán thuế nên được tạo ra dựa trên cơ sở thuế của doanh nghiệp, danh sách các khoản thanh toán bắt buộc cho ngân sách nhà nước và quy tắc công việc.

Bất kể định hướng của doanh nghiệp, chính sách kế toán cần phản ánh các yêu cầu của Bộ luật thuế. Các chi phí và thu nhập của doanh nghiệp, thủ tục hình thành, xác định cổ phiếu chịu thuế là cơ sở của kế toán thuế, không thể bị hủy bỏ hoặc thay đổi hoàn toàn.

Thay đổi chính sách kế toán thuế năm 2016

Năm 2015, Bộ luật thuế của Liên bang Nga đã trải qua những thay đổi có hiệu lực từ đầu năm 2016.Một số sửa đổi sẽ ảnh hưởng đến hoạt động của các doanh nghiệp. Khi tổng hợp chính sách kế toán năm 2016, cần phải tính đến các yêu cầu sau của Bộ luật thuế:

- tài sản mà khấu hao được tính được coi là giá trị vật chất trị giá hơn 100 nghìn rúp;

- đối với các doanh nghiệp nộp thuế thu nhập đối với số tiền 10 - 15 triệu rúp, giới hạn về thu nhập từ bán hàng trong quý tăng;

- Hệ thống thuế đơn giản đã bị hủy bỏ đối với các tổ chức có doanh thu vượt quá 79 triệu 740 nghìn rúp.

Chính sách kế toán: bài viết và đặc điểm của chúng

Tài liệu thiết lập thủ tục thực hiện kế toán gồm 5 phần:

- thông tin chung về phần tổ chức kế toán;

- phương pháp kế toán tài sản cố định và tài sản vô hình;

- kế toán hàng tồn kho;

- thủ tục tạo dự trữ;

- kế toán cho thu nhập và chi phí khác.

Thông tin chung có thể được điền dưới mọi hình thức, nhưng nó nhất thiết phải chứa thông tin về công ty, người chịu trách nhiệm, áp dụng biểu đồ tài khoản hoặc tiêu chuẩn làm việc và tổ chức kế toán.

Phản ánh phương pháp kế toán đối với tài sản cố định và tài sản vô hình

Thủ tục kế toán hệ điều hành và tài sản vô hình quy định chính sách kế toán của doanh nghiệp. Một ví dụ về điền vào phần này được đưa ra dưới đây:

Kế toán hệ điều hành

- Tích lũy phương pháp khấu hao - tuyến tính / tích lũy / giảm cân bằng / sản xuất.

- Giá trị tối thiểu của tài sản quy cho tài sản cố định là 100 nghìn rúp.

- Kiểm soát tài sản có giá trị nhỏ hơn mức tối thiểu - trên tài khoản ngoại bảng 013.1 / sổ đăng ký kế toán phân tích.

- Đánh giá lại hàng năm tài sản cố định - thực hiện / không thực hiện.

- Tài liệu kế toán phân tích - thẻ kiểm kê / sổ kho.

- Giữ lại thẻ hàng tồn kho trong n năm.

Tài sản vô hình

- Tích lũy khấu hao - theo phương pháp tuyến tính / sản xuất - của số dư giảm.

- Phản ánh sự hiện diện của tài sản vô hình trên bảng cân đối kế toán - phản ánh / không phản ánh.

- Cuộc sống hữu ích và phương pháp khấu hao cho năm hiện tại được thay đổi / không thay đổi.

Đặc điểm của chính sách kế toán hàng tồn kho và dự trữ

Thủ tục kế toán hàng tồn kho phản ánh chính sách kế toán của doanh nghiệp. Một mẫu (Nga) tổng hợp các đặc điểm của kế toán MPZ sẽ được coi là một ví dụ:

Chính sách kế toán của doanh nghiệp chi phối kế toán hàng tồn kho theo các quy tắc sau:

1. Đánh giá:

- vật liệu - theo giá thực tế / kế toán;

- thành phẩm - theo thực tế / quy chuẩn sử dụng sc. 40 / quy chuẩn mà không sử dụng sc. Giá 40;

- hàng hóa - theo giá trị mua / bán.

2. Chi phí vận chuyển và mua sắm cho việc bán hàng hóa nên được bao gồm trong các mục chi phí / bán hàng.

3. Xóa MPZ khỏi kho với chi phí / chi phí trung bình đơn vị / phương pháp FIFO / phương pháp LIFO.

4. Để thực hiện việc hình thành giá trị với chi phí đầy đủ / giảm.

Trong phần tạo dự trữ, số lượng chi phí trong tương lai được biểu thị bằng các khoản mục chi phí, cũng như nhu cầu tạo dự trữ cho các nghĩa vụ nghi ngờ và để giảm chi phí của tài sản cố định và tài sản vô hình được chỉ định.

Một ví dụ về nội dung chính sách kế toán của doanh nghiệp cho kế toán

Xem xét một trong các tùy chọn có thể để xử lý tài liệu liên quan đến mô tả phương pháp boo. kế toán.

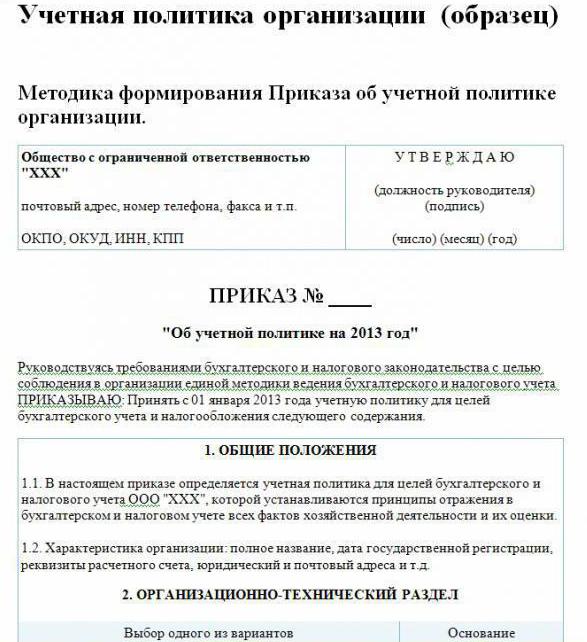

Chính sách kế toán của doanh nghiệp (mẫu):

Ghé thăm LLP

st. Nhà xây dựng, 48

điện thoại 8 (3812) 234949

fax 8 (3812) 234853

Đơn hàng số 23

Chính sách kế toán cho năm 2016

Theo luật pháp của Liên bang Nga, để tuân thủ một hệ thống thống nhất về kế toán và kế toán thuế

Tôi đặt hàng:

Phê duyệt từ ngày 01.01.2016 chính sách kế toán của công ty cho mục tiêu kế toán nội dung đã cho:

Khía cạnh tổ chức và kỹ thuật

1.1. Kế toán là một kế toán viên.

1.2. Mức độ tập trung của kế toán là tập trung.

1.3. Cơ cấu tổ chức của kế toán là tuyến tính.

1.4. Các hình thức tài liệu chính được phát triển bởi doanh nghiệp một cách độc lập và được trình bày trong các phụ lục của đơn đặt hàng.

1.5. Những người có quyền để lại chữ ký trong tài liệu chính được liệt kê trong phần phụ lục của đơn đặt hàng.

1.6.Hình thức kế toán là tự động.

1.7. Công ty sử dụng Biểu đồ tài khoản tiêu chuẩn của Liên bang Nga.

1.8. Thủ tục tiến hành kiểm kê, thành phần của hoa hồng được phê duyệt trong phụ lục của đơn đặt hàng.

Khía cạnh phương pháp

2.1. Khấu hao tài sản cố định và tài sản vô hình được tính theo phương pháp đường thẳng.

2.2. Đặt chi phí tối thiểu của HĐH với số tiền 100 nghìn rúp.

2.3. Là một phần của MPZ, các tài sản có giá trị không quá 82 nghìn rúp phải được hạch toán.

2.4. Các khoản khấu hao của tài sản vô hình sẽ được phản ánh trên tài khoản 05.

2.5. Không đánh giá lại hệ điều hành.

2.6. Đưa các giá trị vật chất vào tài khoản mà không sử dụng tài khoản 15, 16.

2.7. MPZ nên được đưa vào sản xuất với chi phí trung bình.

2.8. Chi phí vận chuyển và mua sắm nên được bao gồm trong chi phí thực tế.

2.9. Để đánh giá hàng hóa mua với chi phí thực tế.

210. Việc hạch toán đầu ra sẽ được thực hiện bằng tài khoản 40.

2.11. Dự phòng cho các chi phí trong tương lai không được tạo ra.

Các phương pháp không được chỉ định trong tài liệu này nên được áp dụng theo Quy định của Bộ Tài chính RF về Báo cáo tài chính kế toán và báo cáo tài chính.

Giám đốc Savochkin P. B. chữ ký

Trong ví dụ đã cho của chính sách kế toán, chỉ những điểm chính của phương pháp tổ chức kế toán được chỉ định. kế toán. Đối với hầu hết các phần, công ty dựa trên các quy tắc thường được chấp nhận.