Báo cáo thay đổi vốn chủ sở hữu là một tài liệu báo cáo tài chính bắt buộc phản ánh sự dịch chuyển của vốn chủ sở hữu, cũng như chứa thông tin về số tiền lãi giữ lại (lỗ) và cổ phần của công ty. Các chủ doanh nghiệp nhỏ có quyền không thực hiện kiểm toán và các tổ chức phi lợi nhuận có thể không lập báo cáo này và loại trừ nó khỏi báo cáo tài chính.

Thành phần và cấu trúc của báo cáo

Tài liệu được chia thành 3 phần, mỗi phần có dạng bảng. Mặc dù thực tế là có các hình thức thành lập để chuẩn bị mẫu báo cáo, doanh nghiệp có thể độc lập chỉnh sửa tài liệu để có được chế độ xem mong muốn. Tuy nhiên, cần liên tục chỉ ra thông tin trên các phần:

- Tôi - "Sự chuyển động của tư bản."

- II - Điều chỉnh do thay đổi chính sách kế toán và sửa lỗi.

- III - Tài sản ròng của thế giới.

Nội dung của tuyên bố thay đổi vốn chủ sở hữu phản ánh đầy đủ các sự kiện xảy ra với các nguồn riêng của công ty. Phần đầu tiên được dành cho cấu trúc vốn và hoạt động được thực hiện với nó. Phần thứ hai bao gồm ít nhất ba và nếu cần thiết để phản ánh các thay đổi trong các mục vốn khác, thì nhiều phần hơn. Phần thứ ba chứa thông tin về các giá trị ở cuối và đầu thời kỳ của tài sản ròng. Báo cáo về thay đổi vốn (mẫu 3) nên được tổng hợp trên cơ sở dữ liệu trong 3 năm: báo cáo và hai năm trước đó.

Báo cáo yêu cầu nội dung

Báo cáo về thay đổi vốn (mẫu 3) phải được lập theo yêu cầu của Bộ Tài chính RF. Nội dung cho biết:

- giá trị lãi lỗ ròng;

- từng khoản lãi / lỗ, thu nhập / chi phí tính theo tiền tệ và số tiền của chúng;

- ảnh hưởng của việc tích lũy các thay đổi trong chính sách kế toán và điều chỉnh các lỗi được xem xét theo IFRS;

- hoạt động liên quan đến vốn;

- thay đổi về vốn bổ sung và dự trữ, cũng như trạng thái và giá trị cổ phiếu của doanh nghiệp.

Dữ liệu phải được trình bày trong báo cáo hoặc trong phần phụ lục của nó. Theo các quy tắc kế toán tài chính kế toán, không khó để điền vào mẫu 3 Báo cáo về thay đổi vốn, một mẫu có thể được tìm thấy trong các khuyến nghị của Bộ Tài chính RF để lập báo cáo tài chính bắt buộc.

Mô tả phần đầu tiên của báo cáo

Phần I của mẫu thứ ba chứa thông tin về tất cả các thay đổi trong các yếu tố của vốn chủ sở hữu của công ty trong giai đoạn được xem xét. Nó bao gồm: ủy quyền, bổ sung, vốn dự trữ, cũng như dữ liệu về giữ lại thu nhập (lỗ chưa được khám phá), mua lại cổ phần từ các chủ sở hữu của doanh nghiệp.

Trong mỗi phần chỉ ra các chỉ số liên quan, có thể được so sánh với dữ liệu của những năm qua. Nếu công ty không thay đổi chính sách kế toán sau đó các giá trị sẽ trùng khớp với các giá trị được ghi trong báo cáo trong 2 năm qua. Trong trường hợp thay đổi, cần phải thực hiện điều chỉnh dữ liệu và chỉ ra lý do cho sự khác biệt trong ghi chú giải thích cho báo cáo.

Chia sẻ vốn: quy tắc để điền vào các cột

Vốn ủy quyền của doanh nghiệp được tạo ra trong quá trình hình thành pháp nhân thông qua sự đóng góp từ những người sáng lập. Trong các hoạt động tài chính của công ty, khối lượng tài sản có thể thay đổi, cần được ghi chép lại.

Tuyên bố về những thay đổi về vốn bắt đầu bằng phần đầu tiên của Bản quyền vốn được ủy quyền của Phần I. Dữ liệu cần thiết để điền vào tài khoản 80, được mở để hạch toán tiền trong vốn ủy quyền. Trong cột chỉ ra:

- số dư của vốn ban đầu tại ngày 31.12. năm báo cáo và hai năm trước;

- Số tiền mà vốn đã giảm hoặc tăng trong một năm.

Vòng quay tín dụng trên tài khoản 80 chỉ ra trong dòng tương ứng của báo cáo - tăng vốn. Nếu có các khoản ghi nợ trong tài khoản của vốn ủy quyền, hãy điền vào cột giải thích lý do giảm. Tăng hoặc giảm số lượng cổ phiếu và của họ mệnh giá và cũng tổ chức lại doanh nghiệp.

Sở hữu và mua lại cổ phần

Dữ liệu cho bài viết này của báo cáo nằm trong bảng cân đối kế toán (phần III). Giá trị bằng số của cổ phiếu sở hữu và mua lại từ các cổ đông được bao gồm và khấu trừ từ vốn chủ sở hữu. Do đó, nên chỉ ra số tiền trong ngoặc đơn ở dạng 1 và 3.

Cổ phần được mua lại để bán lại tiếp theo về giá trị được phản ánh trong tài khoản. 81. Số tiền là chi phí thực tế của việc mua lại. Khi cổ phiếu được rút khỏi lưu thông, lượng vốn ủy quyền sẽ giảm theo giá trị của chúng. Chênh lệch giữa giá bán và mệnh giá được quy cho thu nhập / chi phí khác của doanh nghiệp.

Phản ánh vốn bổ sung và dự trữ trong báo cáo

Tiền mặt trong vốn thanh toán bổ sung được hạch toán điểm 83. Tính năng chính của việc điền vào cột Khác Vốn bổ sung là sự phản ánh các chỉ số ảnh hưởng đến giá trị tổng thể của nó. Ngoài ra, kỳ báo cáo được lấy từ kỳ báo cáo từ 31.12 của năm trước đến 1.01 của năm báo cáo. Thủ tục này được thiết lập do các quy tắc đánh giá lại tài sản cố định: dữ liệu nhận được vào ngày 1.01 của năm mới phải được chỉ định vào ngày 31.12. của năm trước. Chẳng hạn, khi đánh giá lại vào ngày 01/01/16. Đối với báo cáo, ngày 31.12.15 sẽ được chỉ định.

Chỉ số được xác định bởi dữ liệu về doanh thu của khoản vay khi tương tác với tài khoản:

- kế toán tiền mặt và thanh toán trong việc hình thành chênh lệch tỷ giá hối đoái dương;

- chiếm kết quả tài chính (tài khoản 91) trong việc hình thành chênh lệch tỷ giá hối đoái âm;

- 75 về số tiền đóng góp của những người sáng lập vào tài sản của doanh nghiệp.

Dự phòng kế toán là trên tài khoản. 82. Tài liệu chỉ ra dữ liệu về số tiền khấu trừ trong báo cáo và hai giai đoạn trước. Vốn dự trữ được hình thành từ thu nhập giữ lại để thanh toán chi phí trong trường hợp không thể thanh toán cho họ ngoài thu nhập ròng.

Lợi nhuận giữ lại và lỗ chưa phát hiện

Để phản ánh dữ liệu về số tiền thu nhập được giữ lại (mất), hãy sử dụng khoảng thời gian ảnh hưởng đến tổng giá trị. Đối với chỉ tiêu về vốn bổ sung, giai đoạn được xem xét là khoảng thời gian từ ngày 31 tháng 12 của năm trước năm báo cáo đến 1,01. năm báo cáo.

Các chỉ tiêu hình thành lợi nhuận (lỗ) bao gồm:

- tài sản tiền mặt của lãi ròng (lỗ);

- Quy trình đánh giá lại hệ điều hành;

- chi phí và thu nhập ảnh hưởng đến sự thay đổi số vốn;

- mức cổ tức;

- quá trình tổ chức lại một pháp nhân.

Đặc điểm của các giá trị của một số dòng báo cáo

Doanh thu và chi phí liên quan trực tiếp đến việc tăng (giảm) vốn không bao gồm trong kết quả tài chính của công ty. Trong trường hợp thu nhập, giá trị của chúng được quy cho dòng 3213 (3313) và trong trường hợp chi phí, cho dòng 3223 (3323) của báo cáo thay đổi vốn chủ sở hữu.

Các giá trị của các dòng giảm vốn được biểu thị trong ngoặc đơn, vì các giá trị thay đổi vốn đi xuống. Dòng 3227 (3327) chứa thông tin về số tiền lãi được phân phối giữa những người sáng lập.

Sau khi dữ liệu của phần đầu tiên được nhập thành công vào tài liệu, cần phải tính tổng của tất cả các giá trị. Cần lưu ý rằng giá trị trong ngoặc phải được trừ khỏi kết quả. Tổng giá trị phải trùng với dữ liệu được chỉ ra trong bảng cân đối kế toán (phần III).

Điền vào Phần I của tuyên bố thay đổi vốn chủ sở hữu

Mỗi bài viết được điền vào của phần này có mã riêng. Xem xét ví dụ về việc điền vào phần đầu tiên mà không chỉ định số tiền, xem xét năm báo cáo 2015. Đầu tiên, dữ liệu được nhóm thành các phần phụ:

- mã 3100 "Số vốn tính đến ngày 31/12/13";

- mã 3200 "Quy mô vốn tại ngày 31 tháng 12 năm 2014";

- mã 3300 "Số vốn tính đến ngày 31/12/15."

Mỗi trong số chúng (trừ 3100) chứa thông tin sau:

1. Mã số 3210, 3310 "Tăng số vốn, tổng số", bao gồm:

- 3211, 3311 "Lợi nhuận ròng";

- 3212, 3312 "Đánh giá lại tài sản cố định và tài sản vô hình";

- 3213, 3313 "Thu nhập liên quan trực tiếp đến việc tăng vốn";

- 3214, 3314 Vấn đề bổ sung về cổ phiếu

- 3215, 3315 Triệu Tăng giá mệnh giá cổ phiếu của mình;

- 3216, 3316 "Tổ chức lại hội thẩm. khuôn mặt. "

2. Mã 3220, 3320 "Giảm số vốn", bao gồm:

- 3221, 3321 Mất trực tuyến;

- 3222, 3322 "Đánh giá lại tài sản cố định và tài sản vô hình";

- 3223, 3323 Chi phí trực tiếp liên quan đến việc giảm vốn Capital;

- 3224, 3324 Giảm giá bằng mệnh giá cổ phiếu của mình;

- 3225, 3325 Giảm số lượng cổ phiếu của mình;

- 3226, 3326 Tái tổ chức hội thẩm. phải đối mặt

- 3227, 3327 "Cổ tức".

3. Mã số 3230, 3330 "Vốn thanh toán bổ sung".

4. Mã 3240, 3340 "Vốn dự trữ".

Bảng hiển thị thông tin mà không có cột về tên của bài viết: chỉ sử dụng mã. Khi báo cáo, bạn phải điền vào tất cả 8 cột.

| Mã | Vốn đăng ký | Cổ phiếu sở hữu mua lại từ chủ sở hữu | Vốn thanh toán bổ sung | Vốn dự trữ | Thu nhập giữ lại (lỗ) | Tổng cộng |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Giới thiệu (CT.) Số đếm 84 99 | |

| 3212 | - | - | Ck (CT) 83 | - | ||

| 3213 | - | - | Giới thiệu (CT.) 83 | - | ||

| 3214 | Giới thiệu (CT.) Số lượng 80 75 | Giới thiệu (CT.) 81 tương ứng với sc. 75, 91 | Giới thiệu (CT.) 83 tương ứng với sc. 19, 75 | - | - | |

| 3215 | Giới thiệu (CT.) Số lượng 80 75 | Giới thiệu (CT.) 83 tương ứng với sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Giới thiệu (Dt) Số đếm 84 99. Giá trị trong "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Giới thiệu (Dt) Số lượng 80 75. Giá trị trong "()" | Giới thiệu (Dt) 83 số 75, giá trị nằm trong "()". Hoặc Giới thiệu (CT.) 83 tương ứng với sc. 80 | - | () | ||

| 3225 | Giới thiệu (Dt) Số lượng 80 81, giá trị trong "()" | Tổng doanh thu trên tài khoản. 81 (nếu số lượng Giới thiệu (Dt) Số lượng Giới thiệu (Kt), thì giá trị trong "()") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Giới thiệu (Dt) Số đếm 84 75, 70, giá trị trong "()" | () |

| 3230 | - | - | Giới thiệu (Dt) 83 tương ứng với sc. 84 | Giới thiệu (CT.) Số đếm 82 83 | Giới thiệu (CT.) Số đếm 84 83 | - |

| 3240 | - | - | - | - |

Trong ngoặc đơn là các giá trị được trừ trong quá trình tính toán và dấu gạch ngang có nghĩa là một cột trống. Bảng này cho thấy một ví dụ về việc điền vào mà không chỉ định số lượng dữ liệu trong phần đầu tiên của tuyên bố thay đổi vốn chủ sở hữu.

Các dòng của phân nhóm 3300 được điền theo cách tương tự như 3200. Sau khi điền vào từng cột, giá trị cuối cùng được hiển thị, được chỉ định trong các dòng của nhóm phụ 3210 và 3220, và sau đó trong mô tả chung về vốn cho năm (dòng 3100, 3200). Để xác định giá trị của cột "Tổng", bạn cần thêm tất cả dữ liệu của mỗi cột trong một hàng.

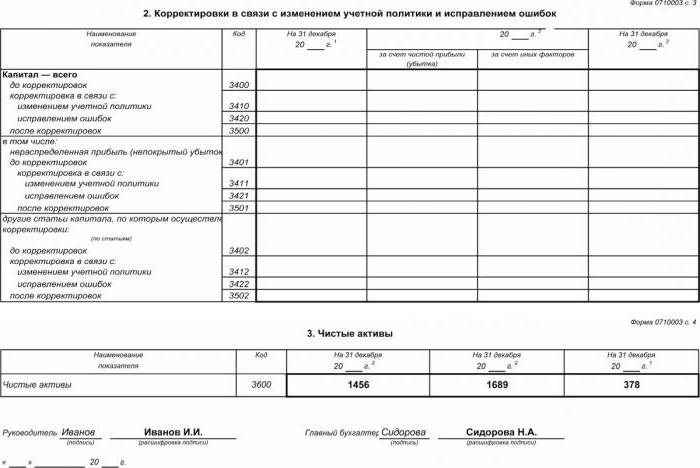

Phần II - Sửa lỗi và sửa lỗi

Như trong phần đầu tiên, dữ liệu chỉ ra thời kỳ báo cáo và hai năm trước đó. Việc lập báo cáo thay đổi vốn chủ sở hữu bằng tài liệu này chỉ là bắt buộc trong trường hợp trong giai đoạn báo cáo, các thay đổi được thực hiện đối với chính sách kế toán của doanh nghiệp hoặc các lỗi nghiêm trọng của các năm trước đã được sửa chữa.

Báo cáo được tổng hợp dưới dạng bảng chỉ ra tên của các chỉ số, mã và giá trị của chúng trong 3 giai đoạn đang được xem xét. Tài liệu được biên dịch bằng thuật toán:

- Cho biết số vốn trước khi điều chỉnh trong dòng 3400.

- Trong dòng 3410 phản ánh các giá trị điều chỉnh do thay đổi chính sách kế toán của doanh nghiệp.

- Trên dòng 3420, phản ánh giá trị điều chỉnh do sửa lỗi.

- Trong dòng cần thiết 3401-3502 chỉ ra chi tiết lý do điều chỉnh hạng mục vốn.

Điểm thứ hai và thứ ba của thuật toán được thực hiện tùy thuộc vào các hành động cần thiết: việc điều chỉnh được thực hiện do sửa lỗi hoặc thay đổi chính sách kế toán của tổ chức.

Báo cáo thay đổi vốn chủ sở hữu: Phần III

Mẫu của phần thứ ba của báo cáo chứa thông tin về tài sản ròng của doanh nghiệp trong 3 giai đoạn được xem xét. Tài sản ròng là tổng giá trị của tài sản phi hiện tại và hiện tại được bảo đảm bằng vốn chủ sở hữu. Giá trị tài sản ròng của AO và LLC được tính theo lệnh của Bộ Tài chính RF.

Kế toán là nguồn dữ liệu chính để tính tài sản ròng. Các giá trị cho các tính toán được lấy từ bảng cân đối kế toán (mẫu 1). Công thức tài sản ròng là: Ch.a. = A - Giới thiệu - Z, trong đó:

- A - tài sản được tính đến (tài sản hiện tại và không hiện tại, phần I-II của bảng cân đối kế toán);

- Giới thiệu - số lượng nghĩa vụ được chấp nhận để tính toán (không bao gồm thu nhập hoãn lại miễn phí hoặc dưới hình thức hỗ trợ của nhà nước);

- - nợ của các cổ đông về số tiền góp vào vốn ủy quyền.

AO hoặc LLC là cực kỳ quan trọng để theo dõi chỉ số của tài sản ròng: nó sẽ luôn bằng hoặc nhiều hơn vốn ủy quyền.Nếu điều kiện không được đáp ứng, cần phải thực hiện các biện pháp để tuân thủ nó: giảm số tiền tự đóng góp của những người sáng lập.

Tạo một tuyên bố về sự thay đổi trong vốn chủ sở hữu trong năm 2016

Trong năm 2016, không có sự điều chỉnh nào được thực hiện đối với việc lập báo cáo tài chính. Mẫu số 3 vẫn bao gồm bốn phần: tiêu đề và ba phần.

Tiêu đề nên chứa thông tin cơ bản về công ty:

- tên;

- OKPO, TIN;

- loại hình tổ chức hợp pháp, mã OKOPF;

- OKVED;

- năm báo cáo và ngày điền tài liệu;

- hình thức sở hữu và mã OKFS;

- Chỉ định mã làm tròn cho số tiền lên tới hàng nghìn rúp (384) hoặc hàng triệu (385).

Hầu hết các trang tiêu đề được vẽ lên như các hình thức báo cáo khác.

Dữ liệu phải được chỉ định tuần tự cho mỗi năm (từ năm thứ ba đến năm báo cáo), các giá trị âm phải được đặt trong ngoặc đơn. Điền vào các trường trống với một dấu gạch ngang. Ngày cuối cùng để nộp báo cáo thường niên năm 2015 là ngày 31/03/16.

Phân tích tài chính về báo cáo thay đổi vốn chủ sở hữu

Một phân tích định tính của báo cáo hàng năm, đặc biệt là mẫu 3, cho phép bạn đánh giá sự phát triển của doanh nghiệp trong các động lực và để phát triển các mục tiêu tiếp theo của hoạt động tài chính. Kết quả của việc hệ thống hóa dữ liệu có thể chỉ ra tương lai gần của tổ chức: phá sản hoặc tăng lợi nhuận. Xem xét các chỉ số của báo cáo về thay đổi vốn, chuyên gia có thể làm nổi bật các điểm mạnh và điểm yếu, từ đó cung cấp cho ban quản lý cơ hội để điều chỉnh các chính sách kinh doanh của riêng họ theo các điều khoản có lợi.

Bản chất của phân tích báo cáo phụ thuộc vào mục đích, có thể chỉ đơn giản là theo dõi dữ liệu hoặc xác định tính thanh khoản, độ tin cậy, khả năng thanh toán và các chỉ số khác về hiệu quả của doanh nghiệp. Đối với tính toán sử dụng các hệ số thích hợp.

Các chỉ số chính của dòng vốn của công ty là hệ số thu nhập và xử lý vốn, được xác định bởi các công thức: Kn =ví dụ, Ktrong = V Cng. Hệ số thu nhập được tính bằng tỷ lệ giữa số vốn nhận được đối với số dư cuối năm và hệ số xử lý - là số tiền được xử lý đối với số dư vào đầu năm. Nếu tỷ lệ thu nhập vượt quá giá trị của hệ số xử lý, thì vốn chủ sở hữu của doanh nghiệp được làm giàu. Quy tắc cũng được áp dụng theo hướng ngược lại.

Báo cáo thay đổi vốn chủ sở hữu được bao gồm trong báo cáo tài chính theo luật định, bao gồm bốn hình thức. Bài dự thi chỉ được thực hiện trên cơ sở dữ liệu kế toán. Hầu hết các thông tin được chuyển từ bảng cân đối. Sau khi tính tổng số tiền của mẫu 3, bạn cần kiểm tra sự trùng khớp của chúng với dữ liệu của mẫu 1.