Khái niệm tỷ lệ chiết khấu được sử dụng để mang lại giá trị hiện tại cho tương lai. Tỷ lệ chiết khấu là lãi suất được sử dụng để tính toán lại các luồng tài chính trong tương lai với cùng một lượng giá trị hiện tại.

Việc tính toán hệ số tỷ lệ chiết khấu được thực hiện theo nhiều cách khác nhau, tùy thuộc vào nhiệm vụ là gì. Và người đứng đầu các công ty hoặc các bộ phận riêng lẻ trong kinh doanh hiện đại phải đối mặt với các nhiệm vụ hoàn toàn khác nhau:

- việc thực hiện phân tích đầu tư;

- kế hoạch kinh doanh;

- định giá doanh nghiệp.

Đối với tất cả các lĩnh vực này, cơ sở là tỷ lệ chiết khấu (tính toán của nó), vì định nghĩa của chỉ số này ảnh hưởng trực tiếp đến việc ra quyết định liên quan đến đầu tư, định giá của một công ty hoặc một số loại hình kinh doanh.

Tỷ lệ chiết khấu từ quan điểm kinh tế

Chiết khấu xác định dòng tiền (giá trị của nó), liên quan đến các giai đoạn trong tương lai (nghĩa là thu nhập trong tương lai). Để đánh giá chính xác thu nhập trong tương lai, bạn phải có thông tin về dự báo của các chỉ số sau:

- đầu tư;

- chi phí;

- doanh thu

- cơ cấu vốn;

- giá trị còn lại của tài sản;

- tỷ lệ chiết khấu.

Mục đích chính của chỉ số tỷ lệ chiết khấu là để đánh giá hiệu quả của các khoản đầu tư. Chỉ số này ngụ ý tỷ lệ hoàn vốn là 1 rúp. vốn đầu tư.

Tỷ lệ chiết khấu, tính toán xác định số tiền đầu tư cần thiết cho thu nhập trong tương lai, là một chỉ số quan trọng khi lựa chọn dự án đầu tư.

Tỷ lệ chiết khấu phản ánh giá trị của tiền, có tính đến các yếu tố tạm thời và rủi ro. Nếu chúng ta nói về các chi tiết cụ thể, thì tỷ lệ này, thay vào đó, phản ánh một đánh giá cá nhân.

Một ví dụ về sự lựa chọn các dự án đầu tư sử dụng hệ số tỷ lệ chiết khấu

Để xem xét, hai dự án A và C được đề xuất. Trong cả hai dự án, ở giai đoạn ban đầu, cần phải đầu tư 1.000 rúp. Không cần chi phí khác. Nếu bạn đầu tư vào dự án A, thì hàng năm bạn có thể kiếm được thu nhập 1.000 rúp. Nếu bạn thực hiện dự án C, thì vào cuối năm thứ nhất và năm thứ hai, thu nhập sẽ là 600 rúp, và vào cuối năm thứ ba - 2200 rúp. Bạn phải chọn một dự án, 20% mỗi năm - tỷ lệ chiết khấu ước tính.

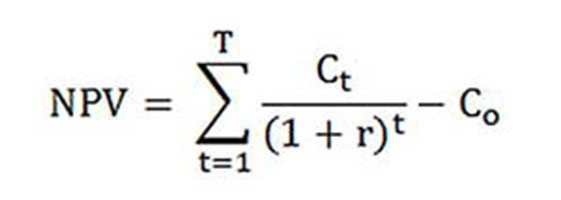

Việc tính toán NPV (giá trị hiện tại của dự án A và C) được thực hiện theo công thức.

Ct - dòng tiền trong khoảng thời gian từ năm đầu tiên đến năm thứ T;

Đồng đầu tư ban đầu - 1000 rúp;

r - tỷ lệ chiết khấu - 20%.

NPVMột = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rúp .;

NPVVới = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rúp.

Vì vậy, hóa ra sẽ có lợi hơn cho nhà đầu tư khi chọn dự án C. Tuy nhiên, nếu tỷ lệ chiết khấu hiện tại là 30%, thì chi phí của các dự án sẽ gần như nhau - 816 và 818 rúp.

Ví dụ này chứng minh rằng quyết định của nhà đầu tư hoàn toàn phụ thuộc vào tỷ lệ chiết khấu.

Các phương pháp tính toán tỷ lệ chiết khấu khác nhau được đề xuất để xem xét. Trong bài viết này, họ sẽ được kiểm tra tính khách quan theo thứ tự giảm dần.

Chi phí vốn bình quân gia quyền

Thông thường, khi thực hiện tính toán đầu tư, tỷ lệ chiết khấu được xác định là chi phí vốn bình quân gia quyền, có tính đến các chỉ số chi phí của vốn chủ sở hữu (vốn chủ sở hữu) và các khoản vay. Đây là cách khách quan nhất để tính tỷ lệ chiết khấu của dòng tài chính. Hạn chế duy nhất của nó là thực tế không phải tất cả các công ty đều có thể sử dụng nó.

Để tiến hành định giá vốn chủ sở hữu Mô hình Định giá tài sản dài hạn (CAPM) được sử dụng.

Vào cuối thế kỷ XX, các nhà kinh tế học người Mỹ John Graham và Campbell Harvey đã phỏng vấn 392 giám đốc và giám đốc tài chính của các doanh nghiệp trong các lĩnh vực hoạt động khác nhau để xác định cách họ đưa ra quyết định, trước hết họ chú ý đến điều gì. Theo kết quả của cuộc khảo sát, đã tiết lộ rằng lý thuyết hàn lâm được sử dụng nhiều nhất, hay đúng hơn, hầu hết các công ty đều tự tính toán vốn của mình theo mô hình CAPM.

Chi phí vốn cổ phần (công thức tính toán)

Trong tính toán chi phí vốn cổ phần, tỷ lệ chiết khấu được xem xét khác.

Tỷ lệ hoàn vốn, hoặc, nếu không, tỷ lệ chiết khấu của vốn chủ sở hữu, được tính như sau:

Re = rf +? (Rm - rf).

Các thành phần của tỷ lệ chiết khấu:

- rf - tỷ lệ thu nhập không rủi ro;

- ? - một hệ số xác định giá cổ phiếu của một công ty thay đổi như thế nào so với thay đổi giá cổ phiếu của tất cả các công ty trong một phân khúc thị trường nhất định;

- rm là tỷ suất lợi nhuận thị trường trung bình trên thị trường chứng khoán;

- (rm - rf) - phí bảo hiểm rủi ro thị trường.

Các quốc gia khác nhau thực hiện các cách tiếp cận khác nhau để định nghĩa các thành phần của mô hình. Phần lớn sự lựa chọn phụ thuộc vào thái độ chung của nhà nước đối với tính toán. Điều quan trọng là phải nghiên cứu và hiểu riêng từng chỉ số này, theo đó cách xác định dòng tiền. Do đó, các yếu tố của mô hình định giá tài sản dài hạn của mô hình tài sản dài hạn sẽ được xem xét chi tiết hơn dưới đây. Và cũng tính khách quan của từng thành phần được ước tính và tỷ lệ chiết khấu được ước tính.

Mô hình thành phần

Chỉ số rf là tỷ lệ hoàn vốn đầu tư vào tài sản phi rủi ro. Tài sản rủi ro được gọi là những tài sản khi đầu tư trong đó rủi ro bằng không. Chúng chủ yếu bao gồm chứng khoán chính phủ. Việc tính toán rủi ro của tỷ lệ chiết khấu ở các quốc gia khác nhau được thực hiện khác nhau. Vì vậy, tại Hoa Kỳ, ví dụ, tín phiếu Kho bạc được phân loại là tài sản phi rủi ro. Ở nước ta, ví dụ, những tài sản như vậy là Russia-30 (Eurobonds của Nga), thời gian đáo hạn là 30 năm. Thông tin về sản lượng của các chứng khoán này được trình bày trên hầu hết các phương tiện in kinh tế và tài chính, như tờ báo Vedomosti, Kommersant, The Moscow Times.

Theo hệ số với một dấu hiệu, câu hỏi trong mô hình đề cập đến độ nhạy cảm với những thay đổi trong rủi ro thị trường có hệ thống của các chỉ số về sản lượng chứng khoán của một công ty cụ thể. Vì vậy, nếu chỉ số bằng một, thì những thay đổi về giá trị cổ phiếu của công ty này hoàn toàn trùng khớp với những thay đổi trên thị trường. Nếu? -Coe enough = 1.3, thì dự kiến với mức tăng chung của thị trường, giá cổ phiếu của công ty này sẽ tăng nhanh hơn 30% so với thị trường. Và theo đó thì ngược lại.

Ở các quốc gia nơi thị trường chứng khoán được phát triển,? -Có đủ được xem xét bởi các cơ quan phân tích và thông tin chuyên ngành, các công ty tư vấn và đầu tư và thông tin này được công bố trên các tạp chí định kỳ chuyên phân tích thị trường chứng khoán và danh bạ tài chính.

Chỉ số rm - rf, là phần bù rủi ro thị trường, là mức mà tỷ lệ lợi nhuận thị trường trung bình trên thị trường chứng khoán từ lâu đã vượt quá tỷ lệ lợi nhuận của chứng khoán phi rủi ro. Tính toán của nó dựa trên dữ liệu thống kê về phí bảo hiểm thị trường trong một thời gian dài.

Chi phí vốn bình quân gia quyền

Nếu, khi tài trợ cho một dự án, không chỉ của riêng họ, mà còn vốn vay sau đó thu nhập nhận được từ dự án này sẽ bù đắp không chỉ cho các rủi ro liên quan đến đầu tư của các quỹ riêng mà còn cả các khoản tiền dành cho việc có được vốn vay. Để tính giá trị của cả vốn chủ sở hữu và vốn vay, chi phí vốn bình quân gia quyền được sử dụng, công thức tính toán dưới đây.

Để tính tỷ lệ chiết khấu, mô hình CAPM được sử dụng. Re là tỷ suất lợi nhuận trên vốn chủ sở hữu.

D là giá trị thị trường của vốn vay. Hầu như đại diện cho số tiền cho vay của công ty theo báo cáo tài chính. Nếu dữ liệu đó không có sẵn, thì hãy sử dụng tỷ lệ tiêu chuẩn của vốn tự có và vốn vay của các công ty tương tự.

E là giá trị thị trường của vốn chủ sở hữu (vốn chủ sở hữu). Có được bằng cách nhân tổng số cổ phần của một công ty loại thường với giá của một cổ phiếu.

Rd đại diện cho tỷ lệ lợi nhuận trên vốn vay của công ty. Chi phí này bao gồm thông tin về lãi suất ngân hàng đối với các khoản vay và trái phiếu của một công ty loại hình công ty. Ngoài ra, việc định giá vốn vay được điều chỉnh, có tính đến thuế suất thuế thu nhập. Lãi cho vay và vay theo luật thuế được quy cho chi phí hàng hóa, do đó làm giảm cơ sở thuế.

Tc - thuế thu nhập.

Mô hình WACC: Ví dụ tính toán

Sử dụng mô hình WACC, tỷ lệ chiết khấu cho công ty X được chỉ định.

Công thức tính toán (một ví dụ đã được đưa ra khi tính chi phí vốn bình quân gia quyền) đòi hỏi các chỉ số đầu vào sau.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Vì vậy, vốn chủ sở hữu (lợi nhuận của nó) bằng:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - cổ phần chiếm dụng theo giá trị thị trường của vốn cổ phần trong tổng chi phí vốn của công ty X.

Rd = 12% - mức chi phí trung bình để vay cho công ty X.

D / V = 20% - tỷ lệ vốn vay của công ty trong tổng số tiền chi phí vốn.

tc = 25% - chỉ tiêu thuế thu nhập.

Do đó, WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Như đã lưu ý ở trên, một số phương pháp tính tỷ lệ chiết khấu nhất định không phù hợp với tất cả các công ty. Và kỹ thuật này chỉ là trường hợp này.

Các công ty tốt hơn nên chọn các phương pháp khác để tính tỷ lệ chiết khấu nếu công ty không phải là một công ty cổ phần mở và cổ phiếu của nó không được bán trên sàn giao dịch chứng khoán. Hoặc nếu công ty không có đủ số liệu thống kê để xác định? -Có đủ và không thể tìm thấy các công ty tương tự.

Phương pháp đánh giá tích lũy

Phương pháp phổ biến nhất và thường được sử dụng nhất trong phương pháp thực hành là phương pháp tích lũy, với sự giúp đỡ trong đó tỷ lệ chiết khấu cũng được ước tính. Việc tính toán theo kỹ thuật này bao gồm các kết luận sau:

- nếu các khoản đầu tư không liên quan đến rủi ro, thì các nhà đầu tư sẽ yêu cầu hoàn vốn không rủi ro trên vốn của họ (tỷ lệ hoàn vốn sẽ tương ứng với tỷ lệ hoàn vốn đầu tư vào tài sản mà không gặp rủi ro);

- nhà đầu tư đánh giá rủi ro của dự án càng cao thì yêu cầu về lợi nhuận của họ càng cao.

Do đó, khi tỷ lệ chiết khấu được tính toán, cái gọi là phí bảo hiểm rủi ro phải được tính đến. Theo đó, tỷ lệ chiết khấu sẽ được tính như sau:

R = Rf + R1 + ... + Rt,

Trong đó R là tỷ lệ chiết khấu;

Rf - tỷ lệ hoàn vốn không rủi ro;

R1 + ... + Rt - phí bảo hiểm rủi ro cho các yếu tố rủi ro khác nhau.

Trên thực tế có thể xác định một hoặc một yếu tố rủi ro khác, cũng như tầm quan trọng của từng loại phí bảo hiểm rủi ro, chỉ bằng phương tiện chuyên gia.

Khuyến nghị đánh giá

Khi hiệu quả của các dự án đầu tư được xác định, phương pháp tích lũy để tính tỷ lệ chiết khấu khuyến nghị nên tính đến 3 loại rủi ro:

- rủi ro phát sinh từ sự không trung thực của người chơi dự án;

- rủi ro phát sinh từ việc không nhận thu nhập theo kế hoạch;

- rủi ro đất nước.

Giá trị của rủi ro quốc gia được biểu thị trong các xếp hạng khác nhau được biên soạn bởi các công ty xếp hạng đặc biệt và các công ty tư vấn (ví dụ: BERI). Thực tế là những người tham gia dự án không đáng tin cậy được bồi thường bằng phí bảo hiểm rủi ro, khuyến nghị tối đa 5%.Rủi ro phát sinh từ việc không nhận được doanh thu theo kế hoạch được thiết lập phù hợp với mục tiêu của dự án. Có một bảng tính toán đặc biệt.

Tỷ lệ chiết khấu ước tính bằng phương pháp này khá chủ quan (chúng quá phụ thuộc vào đánh giá rủi ro của chuyên gia). Chúng cũng kém chính xác hơn nhiều so với phương pháp tính toán dựa trên Ước tính tài sản dài hạn của mô hình.

Đánh giá của chuyên gia và các phương pháp tính toán khác

Cách dễ nhất để tính tỷ lệ chiết khấu và khá phổ biến trong cuộc sống thực là đặt nó theo phương pháp chuyên gia, có tham khảo các yêu cầu của nhà đầu tư.

Rõ ràng là cho nhà đầu tư tư nhân tính toán dựa trên các công thức không thể là cách duy nhất để quyết định tính chính xác của việc thiết lập tỷ lệ chiết khấu cho một dự án / doanh nghiệp. Bất kỳ mô hình toán học chỉ có thể đánh giá xấp xỉ thực tế của tình huống. Các nhà đầu tư, dựa vào kiến thức và kinh nghiệm của chính họ, có thể xác định đủ lợi nhuận cho dự án và dựa vào đó như một tỷ lệ chiết khấu, thực hiện các tính toán. Nhưng để có trải nghiệm đầy đủ, nhà đầu tư phải rất thành thạo trên thị trường, có nhiều kinh nghiệm.

Tuy nhiên, phải giả định rằng phương pháp chuyên gia là ít chính xác nhất và có thể làm sai lệch kết quả đánh giá doanh nghiệp (dự án). Do đó, nên xác định tỷ lệ chiết khấu bằng phương pháp chuyên gia hoặc tích lũy, bắt buộc phải phân tích độ nhạy cảm của dự án với những thay đổi trong tỷ lệ chiết khấu. Trong trường hợp này, các nhà đầu tư sẽ chính xác nhất có thể.

Tất nhiên, có các phương pháp thay thế để tính tỷ lệ chiết khấu. Ví dụ, lý thuyết về giá chênh lệch giá, mô hình tăng trưởng cổ tức. Nhưng những lý thuyết này rất khó hiểu và hiếm khi được áp dụng trong thực tế.

Việc áp dụng tỷ lệ chiết khấu trong cuộc sống thực

Tóm lại, tôi muốn lưu ý rằng hầu hết các công ty trong quá trình hoạt động cần xác định tỷ lệ chiết khấu. Cần phải hiểu rằng chỉ số chính xác nhất có thể thu được bằng phương pháp WACC, trong khi các phương thức còn lại có một lỗi đáng kể.

Không thường xuyên phải tính tỷ lệ chiết khấu trong công việc. Điều này chủ yếu là do đánh giá của các dự án lớn và quan trọng. Việc thực hiện của họ đòi hỏi một sự thay đổi trong cơ cấu vốn, giá cổ phiếu của công ty. Trong những trường hợp như vậy, tỷ lệ chiết khấu và phương pháp tính toán được thỏa thuận với ngân hàng nhà đầu tư. Họ tập trung chủ yếu vào các rủi ro nhận được trong các công ty tương tự và trên thị trường.

Việc áp dụng các phương pháp nhất định cũng phụ thuộc vào dự án. Trong trường hợp tiêu chuẩn ngành, công nghệ sản xuất, tài chính là dễ hiểu và được biết đến, số liệu thống kê được tích lũy, tỷ lệ chiết khấu tiêu chuẩn được thiết lập tại doanh nghiệp được sử dụng. Khi đánh giá các dự án vừa và nhỏ, hãy tham khảo cách tính thời gian hoàn vốn với trọng tâm là phân tích cấu trúc và môi trường cạnh tranh bên ngoài. Trên thực tế, các phương pháp tính tỷ lệ chiết khấu của các lựa chọn thực tế và dòng tiền được kết hợp.

Xin lưu ý rằng tỷ lệ chiết khấu chỉ là trung gian trong việc đánh giá dự án hoặc tài sản. Trên thực tế, việc đánh giá luôn mang tính chủ quan, điều chính yếu là nó hợp lý.

Có một sai lầm như vậy - rủi ro kinh tế được tính đến hai lần. Vì vậy, ví dụ, hai khái niệm thường bị nhầm lẫn - rủi ro quốc gia và lạm phát. Kết quả là tỷ lệ chiết khấu tăng gấp đôi, một mâu thuẫn xuất hiện.

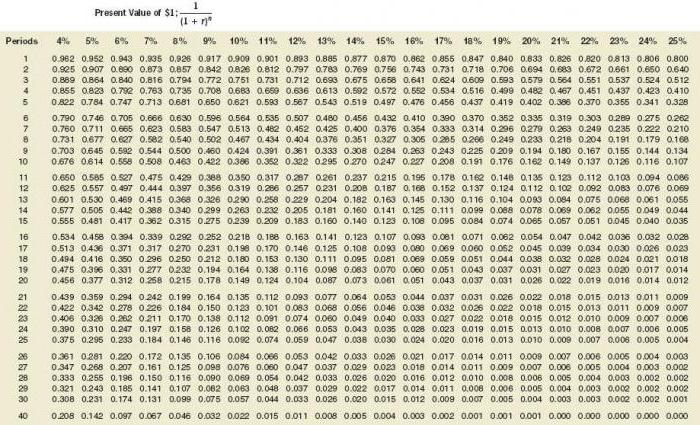

Không phải lúc nào cũng cần phải đếm. Có một bảng đặc biệt để tính tỷ lệ chiết khấu, rất dễ sử dụng.

Ngoài ra một chỉ số tốt là chi phí của một khoản vay cho một người vay cụ thể.Cơ sở của việc thiết lập tỷ lệ chiết khấu có thể là lãi suất tín dụng thực tế và mức lãi suất trái phiếu có sẵn trên thị trường. Rốt cuộc, lợi nhuận của dự án không chỉ tồn tại trong chính môi trường của nó, tình hình kinh tế chung trên thị trường cũng ảnh hưởng đến nó.

Tuy nhiên, các chỉ số thu được cũng yêu cầu điều chỉnh đáng kể liên quan đến rủi ro của chính doanh nghiệp (dự án). Hiện nay, phương pháp tùy chọn thực tế thường được sử dụng, nhưng nó rất phức tạp theo quan điểm phương pháp luận.

Để tính đến các yếu tố rủi ro như lựa chọn đình chỉ dự án, thay đổi công nghệ, tổn thất thị trường, thực tiễn trong đánh giá dự án làm tăng tỷ lệ chiết khấu giả tạo (lên tới 50%). Hơn nữa, không có lý thuyết đằng sau những con số này. Các kết quả tương tự có thể dễ dàng thu được bằng các phép tính phức tạp, trong mọi trường hợp, phần lớn các chỉ số dự báo sẽ được xác định một cách chủ quan.

Xác định chính xác tỷ lệ chiết khấu là một vấn đề liên quan đến yêu cầu cơ bản đối với nội dung thông tin được tạo ra trong báo cáo tài chính và kế toán. Nói cách khác, nếu có lý do để nghi ngờ liệu tài sản hoặc nợ phải trả có được định giá chính xác hay không và liệu việc xem xét tiền mặt có được hoãn lại hay không, thì nên áp dụng giảm giá.

Khi chọn tỷ lệ chiết khấu, điều quan trọng là phải hiểu rằng nó phải càng gần với tỷ lệ mà người vay của ngân hàng chủ nợ nhận được về các điều khoản thực trong môi trường hiện tại.

Vì vậy, tỷ lệ chiết khấu cho một số tài sản nhất định (ví dụ: đối với các tài sản chính) bằng với tỷ lệ mà công ty sẽ phải trả, thu hút tiền để mua tài sản tương tự.