Luật thuế của Liên bang Nga cho phép công dân đã mua một căn hộ trả lại một phần chi phí liên quan đến việc mua lại bất động sản dưới hình thức khấu trừ. Sử dụng đặc quyền này có khá nhiều sắc thái. Chúng được liên kết với thủ tục tính toán số tiền khấu trừ, cũng như với trình tự đăng ký khoản bồi thường này. Tôi nên tìm kiếm gì khi liên hệ với các cơ quan có thẩm quyền để nhận các khoản thanh toán phù hợp? Những tài liệu nào bạn cần chuẩn bị cho một công dân?

Bản chất của khấu trừ tài sản là gì?

Khấu trừ tài sản là khả năng được cung cấp bởi luật thuế của Liên bang Nga để hoàn trả một phần chi phí liên quan đến việc mua lại hoặc xây dựng một đối tượng bất động sản - một căn hộ, một ngôi nhà hoặc một mảnh đất, bao gồm cả việc trả lãi cho khoản vay mua nhà ở. Trong một số trường hợp, bồi thường thích hợp cũng có thể được tính cho chi phí sửa chữa trong một tòa nhà dân cư.

Ai có thể được khấu trừ?

Việc khấu trừ thuế tài sản để mua căn hộ hoặc nhà có thể được rút ra bởi: chủ sở hữu tài sản, vợ / chồng của chủ sở hữu (nếu căn hộ được mua trong hôn nhân), cha mẹ của chủ sở hữu tài sản, là công dân vị thành niên. Việc xem xét trong câu hỏi chỉ có thể được nhận bởi một người làm việc hoặc một người trả thuế TNCN của tiểu bang với tỷ lệ 13%. Ví dụ, nhận lương theo hợp đồng dân sự. Thông qua các khoản thuế được trả cho nhà nước mà việc khấu trừ được trả lại. Đó có thể là những khoản thanh toán được chuyển vào ngân sách dựa trên thực tế là một công dân đã thực hiện các giao dịch chịu thuế, ví dụ, liên quan đến việc bán một căn hộ khác.

Những khoản chi được khấu trừ dựa trên?

Chúng ta hãy xem xét chi tiết hơn trên cơ sở những chi phí cụ thể mà một người có thể nhận được khấu trừ tài sản. Bồi thường tương ứng được tính theo số tiền 13% của:

- số tiền chuyển cho người bán bất động sản theo hợp đồng mua bán;

- chi phí mua vật liệu dùng để sửa chữa trong căn hộ đã mua;

- bồi thường dịch vụ thi công công trình sửa chữa trong công trình nhà ở;

- chi phí liên quan đến việc kết nối tài sản với thông tin liên lạc, nếu đó là một tòa nhà dân cư;

- số tiền phản ánh số tiền lãi phải trả cho khoản vay thế chấp.

Điều đáng chú ý là các chi phí liên quan đến sửa chữa và trang trí chỉ có thể được bao gồm trong cấu trúc khấu trừ nếu chúng phát sinh như là một phần của việc mua lại một tòa nhà mới.

Số tiền khấu trừ tài sản là gì?

Xem xét bao nhiêu khấu trừ tài sản có thể được trình bày. Theo luật pháp của Liên bang Nga, số tiền chi phí tối đa cho việc mua nhà ở mà từ đó có thể được khấu trừ là 2 triệu rúp. Đối với tiền lãi cho khoản thế chấp, giá trị tối đa của chúng, được tính đến khi tính toán bồi thường, là 3 triệu rúp nếu người đầu tiên nộp đơn xin khấu trừ vào năm 2014 và không bị hạn chế nếu nhà ở mà anh ta rút ra được khấu trừ đã được mua cho đến năm 2014 Hơn nữa, trong trường hợp đầu tiên, 2 triệu rúp, tạo thành số chi phí tối đa cho việc mua căn hộ, có thể được tính từ bất kỳ số lượng đối tượng bất động sản nào. Nếu một người mua tài sản trước năm 2014, thì chỉ có một.

Do đó, các khoản thanh toán khấu trừ thực tế có thể lên tới:

- 260 nghìnrúp dựa trên chi phí mua nhà;

- 360 nghìn rúp tiền lãi thế chấp, nếu một người mua một căn hộ, chi phí mua là cơ sở để khấu trừ, trong năm 2014 và sau đó.

Nếu nhà ở được mua trước năm 2014, thì quy mô của khoản khấu trừ lãi suất thế chấp (nếu khoản vay tương ứng, tất nhiên, đã được rút ra) không bị giới hạn.

Tài liệu khấu trừ

Chúng tôi sẽ nghiên cứu những tài liệu nào cần được chuẩn bị để nhận được khấu trừ tài sản, cũng như theo thứ tự bồi thường tương ứng được rút ra. Điều đáng chú ý là quyền sử dụng đặc quyền trong câu hỏi phát sinh cho một người chỉ sau khi anh ta trở thành chủ sở hữu thực sự của ngôi nhà của mình. Đó là, ngay khi anh ta nhận được giấy chứng nhận đăng ký quyền sở hữu bất động sản hoặc ký một hành động chuyển nhượng và chấp nhận căn hộ - nếu anh ta tham gia xây dựng với tư cách là chủ sở hữu. Do đó, tài liệu đầu tiên mà một công dân cần chuẩn bị là tài liệu xác nhận quyền sở hữu bất động sản của mình.

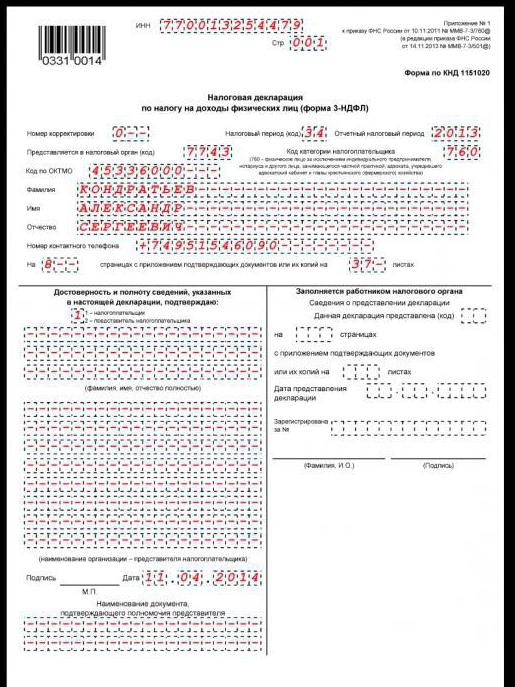

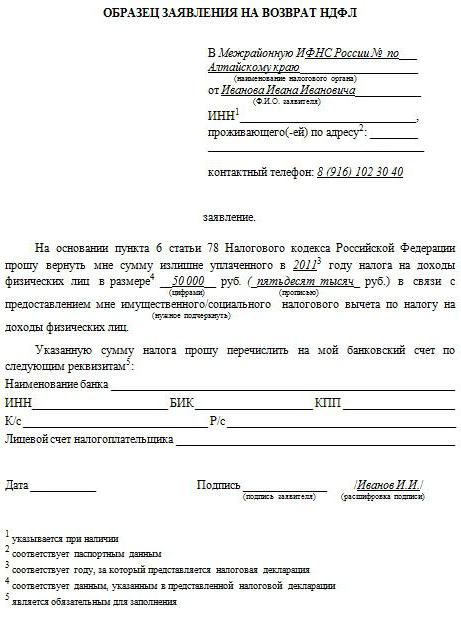

Nguồn quan trọng tiếp theo là một tuyên bố khấu trừ tài sản. Nó được biên soạn dưới dạng thuế thu nhập 3 cá nhân. Công dân phải điền vào tài liệu này một cách độc lập - bằng cách liên hệ, nếu cần, tham khảo ý kiến với Dịch vụ Thuế Liên bang hoặc một công ty chuyên ngành.

Các nguồn khác thường được yêu cầu để xử lý bồi thường:

- Giấy chứng nhận 2 - thuế thu nhập cá nhân;

- đơn xin khấu trừ tài sản theo mẫu quy định;

- hộ chiếu

- hợp đồng mua bán nhà ở hoặc hợp đồng với nhà phát triển;

- biên lai ngân hàng xác nhận chi phí của người nộp thuế;

- sao kê từ tài khoản thế chấp, trong đó số tiền lãi được chuyển bởi người vay cho khoản vay là cố định.

Ngoài ra, một người sẽ cần phải mở một tài khoản để thuận tiện cho anh ta nhận được khoản khấu trừ ở bất kỳ ngân hàng nào.

Mẫu tài liệu khấu trừ

Những khó khăn chính đặc trưng cho việc nhận khấu trừ tài sản có liên quan, theo quy định, với việc điền vào người nộp thuế các tài liệu đó như một ứng dụng, mẫu 3-NDFL. Các sắc thái làm việc với họ là gì?

Trực quan quen thuộc với chúng sẽ giúp bạn rút ra cho từng mẫu tài liệu được đánh dấu. Khấu trừ tài sản - một thủ tục đòi hỏi phải tuân thủ các tiêu chuẩn để điền vào các nguồn khác nhau. Mẫu của các tài liệu này - đơn xin bồi thường, cũng như các hình thức thuế thu nhập 3 cá nhân - có sẵn trong đánh giá của chúng tôi.

Bây giờ chúng tôi sẽ nghiên cứu các cách để nhận thanh toán được đề cập. Có hai trong số họ:

- kháng cáo lên Dịch vụ Thuế Liên bang theo kết quả của năm qua - trực tiếp;

- kháng cáo lên Dịch vụ Thuế Liên bang và người sử dụng lao động - trong năm.

Phương thức để được khấu trừ: thông qua Dịch vụ Thuế Liên bang

Trong trường hợp đầu tiên, công dân sẽ cần những tài liệu mà chúng tôi đã kiểm tra ở trên. Đã kiểm tra chúng trong vòng 3 tháng, Dịch vụ Thuế Liên bang đưa ra quyết định tích cực liên quan đến việc cung cấp khoản khấu trừ cho một người hoặc viết một lời từ chối hợp lý, thường có nghĩa là cần phải cung cấp bất kỳ tài liệu sửa đổi nào trong danh sách hoặc bổ sung.

Nhận một khoản khấu trừ: kháng cáo cho nhà tuyển dụng

Nếu một người quyết định nhận khấu trừ thuế tài sản khi mua nhà bằng cách liên hệ với chủ lao động, các nguồn tương tự sẽ được yêu cầu chung, ngoại trừ mẫu 3-NDFL, cũng như giấy chứng nhận 2-NDFL. Không cần thiết phải nấu chúng trong trường hợp này.

Kế hoạch xử lý thanh toán thứ hai liên quan đến sự tương tác của công dân với cả người sử dụng lao động và Dịch vụ Thuế Liên bang. Trước hết, một người phải thu thập tài liệu và nộp chúng cho dịch vụ thuế. Cần lưu ý rằng mẫu đơn xin khấu trừ trong trường hợp này sẽ khác - nó phải được cấp cho Dịch vụ Thuế Liên bang khi kháng cáo.

Khi đã chấp nhận các tài liệu, dịch vụ thuế sẽ xem xét chúng trong vòng 30 ngày và nếu mọi thứ phù hợp với họ, họ sẽ đưa ra thông báo cho người nộp đơn xác nhận quyền công dân được khấu trừ thông qua người sử dụng lao động. Nguồn này sẽ cần phải được quy cho kế toán.

Dựa trên thông báo từ Dịch vụ Thuế Liên bang, công ty sử dụng lao động sẽ không thể tính thuế 13% từ tiền lương của nhân viên và do đó phải trả cùng với nó. Thuế thu nhập cá nhân sẽ không được khấu trừ cho đến cuối năm hoặc cho đến khi hết khấu trừ. Để tiếp tục nhận được khoản khấu trừ theo chương trình này, năm tới, nhân viên sẽ phải nhận được thông báo mới từ Dịch vụ Thuế Liên bang. Tài liệu sẽ cần phải nộp cho cơ quan thuế một lần nữa.

Khấu trừ: sắc thái

Xem xét các sắc thái đặc trưng cho khấu trừ thuế tài sản khi mua một căn hộ.

Trước hết, đáng chú ý đến thực tế là khoản bồi thường trong câu hỏi chỉ có thể được trả lại ở mức độ mà công dân chuyển đến nhà nước dưới dạng thuế thu nhập cá nhân. Nếu một người chưa nộp thuế, thì anh ta sẽ không thể đưa ra khoản khấu trừ.

Điều quan trọng là thuế suất trong trường hợp này là 13%, nghĩa là, nó phải tương ứng với mức được đặt cho cư dân thuế RF Nếu một người đã ở bên ngoài Nga hơn sáu tháng, anh ta nhận được tình trạng không cư trú và sẽ không có quyền xử lý các khoản thanh toán được đề cập cho đến khi anh ta ở Liên bang Nga sẽ lâu hơn sống ở nước ngoài.

Sắc thái tiếp theo đặc trưng cho việc khấu trừ tài sản khi mua căn hộ là thời điểm bắt đầu thanh toán khoản bồi thường này cho nhân viên của công ty mà anh ta đã nộp đơn với mong muốn không phải trả thuế nhà nước một cách hợp pháp. Theo các giải thích của Bộ Tài chính Liên bang Nga, các khoản thanh toán nên bắt đầu từ tháng mà người nộp đơn cho Dịch vụ Thuế Liên bang.

Có thể lưu ý rằng một công dân có quyền sử dụng cả hai cơ chế để tính toán khấu trừ cùng một lúc. Vì vậy, anh ta có thể nhận được bồi thường thông qua người sử dụng lao động, ví dụ, từ tháng 9 đến tháng 12 và năm sau - nộp đơn cho Dịch vụ Thuế Liên bang trong khoảng thời gian từ tháng 1 đến tháng 8.

Sự cảnh báo tiếp theo là khấu trừ khi làm việc cho một số công ty. Cho đến năm 2014, một người đã có cơ hội nhận được bồi thường từ chỉ một chủ lao động. Nhưng kể từ năm 2014, những thay đổi đã có hiệu lực trong Bộ luật Thuế của Liên bang Nga. Việc khấu trừ tài sản đã trở nên có thể rút ra với bất kỳ số lượng người sử dụng lao động cùng một lúc. Đúng, trong trường hợp này, công dân phải nêu trong một tuyên bố với Dịch vụ Thuế Liên bang về cách anh ta muốn phân phối khấu trừ giữa các chủ lao động khác nhau. Lần lượt, cơ quan thuế sẽ phải cung cấp cho người nộp đơn một vài thông báo riêng cho mỗi công ty.

Bù trừ lẫn nhau của nghĩa vụ công dân và nhà nước

Việc khấu trừ thuế cho việc mua nhà ở có thể được đặt ra so với việc trả thuế thu nhập cá nhân cho việc bán nhà ở. Trong trường hợp này, số tiền của nó, được xác định trên cơ sở giá trị của tài sản, chi phí và trong một số trường hợp dựa trên lãi suất thế chấp, có thể được chi trong vòng 1 năm. Để thực hiện thủ tục này - phần bù của các khoản khấu trừ và thuế, bạn cần liên hệ với Dịch vụ Thuế Liên bang. Các chuyên gia của bộ sẽ cung cấp những lời khuyên cần thiết.

Trong khoảng thời gian nào có thể được khấu trừ?

Một người có thể nộp đơn xin bồi thường chi phí cho một căn hộ trong 3 năm trước khi nộp đơn cho Dịch vụ Thuế Liên bang nếu anh ta là một công dân làm việc, hoặc cho 4 nếu anh ta nhận được tiền trợ cấp. Trong trường hợp này, một số tờ khai được gửi đến dịch vụ thuế - cho mỗi năm.

Có thể lưu ý rằng quyền khấu trừ tài sản không có thời hạn. Một người có quyền nộp đơn cho Dịch vụ Thuế Liên bang hoặc cho chủ lao động để được bồi thường thích hợp bất cứ lúc nào, thậm chí vài năm sau khi bán căn hộ, mà anh ta sẽ nhận được các khoản thanh toán được pháp luật bảo đảm.

Tóm tắt

Vì vậy, Bộ luật thuế Nga bao gồm các quy tắc theo đó công dân của Liên bang Nga có quyền khấu trừ dựa trên số tiền chi cho việc mua nhà, sửa chữa hoặc trả lãi cho các khoản thế chấp. Những khoản bồi thường này có thể được nhận theo hai cách - bằng cách liên hệ với chủ lao động hoặc bằng cách tương tác trực tiếp của một người với Dịch vụ Thuế Liên bang.

Số tiền tối đa trên cơ sở khấu trừ tài sản có thể được tính tùy thuộc vào năm đầu tiên công dân kháng cáo dịch vụ thuế. Nếu lần đầu tiên anh ta thực hiện bồi thường trước năm 2014, thì anh ta sẽ có thể nhận được khoản thanh toán lên tới 2 triệu rúp từ một tài sản, nhưng nếu có thể tính khoản khấu trừ từ một khoản lãi không giới hạn cho khoản thế chấp.

Nếu một người lần đầu tiên nộp đơn vào Dịch vụ Thuế Liên bang vào năm 2014 và sau đó, anh ta có quyền nhận khoản bồi thường với số tiền 2 triệu rúp chi cho việc mua hoặc sửa chữa bất kỳ số lượng đối tượng bất động sản nào. Tuy nhiên, liên quan đến số tiền lãi thế chấp tối đa mà từ đó có thể được khấu trừ, trong trường hợp này, nó lên tới 3 triệu rúp.

Bồi thường có thể được nộp với một số nhà tuyển dụng. Một sự kết hợp giữa chương trình khấu trừ này và cơ chế xử lý thông qua Dịch vụ Thuế Liên bang là hoàn toàn có thể chấp nhận được.