İskonto oranı kavramı, bugünkü değeri geleceğe taşımak için kullanılmaktadır. İskonto oranı, gelecekteki finansal akışlarını aynı cari değere göre yeniden hesaplamak için kullanılan faiz oranıdır.

İskonto oranı katsayısının hesaplanması, görevin ne olduğuna bağlı olarak farklı şekillerde gerçekleştirilir. Modern iş dünyasında şirket başkanları veya bireysel bölümler tamamen farklı görevlerle karşı karşıya kalmaktadır:

- uygulama yatırım analizi;

- iş planlaması;

- iş değerlemesi.

Tüm bu alanlar için, temel, iskonto oranıdır (hesaplanması), çünkü bu göstergenin tanımı doğrudan yatırım, bir şirketin değerlemesi veya belirli iş türleriyle ilgili karar vermeyi doğrudan etkiler.

Ekonomik açıdan iskonto oranı

İndirim, gelecekteki dönemlere (gelecekteki gelecekteki gelirler) ilişkin nakit akışını (değeri) belirler. Gelecekteki kazançları doğru bir şekilde değerlendirmek için, aşağıdaki göstergelerin öngörüleri hakkında bilgi sahibi olmalısınız:

- yatırımlar;

- giderler;

- gelir;

- sermaye yapısı;

- mülkün artık değeri;

- indirim oranı

İskonto oranı göstergesinin temel amacı, yatırımların etkinliğini değerlendirmektir. Bu gösterge 1 ruble geri dönüş oranı anlamına gelir. yatırım sermayesi.

Hesaplanması gelecekteki gelir için gerekli yatırım miktarını belirleyen iskonto oranı, yatırım projelerinin seçiminde kilit bir göstergedir.

İskonto oranı, geçici faktörleri ve riskleri dikkate alarak paranın değerini yansıtır. Özellikler hakkında konuşursak, o zaman bu oran kişisel bir değerlendirmeyi yansıtır.

İskonto oranı katsayısı kullanan yatırım projelerinin seçimine bir örnek

Göz önünde bulundurulması gereken iki A ve C projesi önerilmiştir: Her iki projede de ilk aşamada 1.000 ruble yatırım yapılması gerekmektedir.Başka maliyetlere ihtiyaç yoktur. A projesine yatırım yaparsanız yıllık olarak 1.000 ruble gelir elde edebilirsiniz. C projesini uygularsanız, o zaman birinci ve ikinci yılın sonunda, gelir 600 rubleye, ve üçüncü - 2200 rublenin sonunda olacak. Tahmini iskonto oranı - yıllık% 20 proje seçmelisiniz.

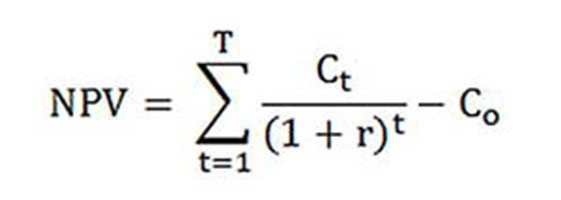

NPV'nin hesaplanması (A ve C projelerinin bugünkü değeri) formüle göre gerçekleştirilir.

Ct - ilk yıldan T-yıla kadar olan dönem için nakit akışı;

Eş - ilk yatırım - 1000 ruble;

r - iskonto oranı -% 20.

NBDbir = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 ruble;

NBDC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 ruble.

Dolayısıyla, bir yatırımcının C projesini seçmesinin daha karlı olduğu ortaya çıkıyor. Ancak mevcut iskonto oranı% 30 olsaydı, projelerin maliyeti neredeyse aynı olurdu - 816 ve 818 ruble.

Bu örnek, yatırımcının kararının tamamen iskonto oranına bağlı olduğunu göstermektedir.

İskonto oranını hesaplamak için çeşitli yöntemler göz önünde bulundurulmuştur. Bu yazıda nesnellik azalan sırayla incelenecektir.

Ağırlıklı ortalama sermaye maliyeti

Çoğu zaman, bir yatırım hesaplaması yapılırken iskonto oranı, özkaynak (özkaynak) sermaye ve borçların maliyet göstergeleri dikkate alınarak ağırlıklı ortalama sermaye maliyeti olarak belirlenir. Finansal akışların iskonto oranını hesaplamak için en objektif yol budur. Tek dezavantajı, pratikte tüm şirketlerin kullanamamasıdır.

Değerleme yapmak için adalet Uzun Vadeli Varlık Değerleme (CAPM) modeli kullanılmıştır.

Yirminci yüzyılın sonunda, Amerikalı iktisatçılar John Graham ve Campbell Harvey, her şeyden önce neye dikkat ettiklerini belirlemek için nasıl karar verdiklerini belirlemek için çeşitli faaliyet alanlarındaki 392 müdür ve finans müdürü ile görüştü. Anket sonucunda, akademik teorinin en çok kullanıldığı, daha doğrusu çoğu firmanın kendi sermayesini CAPM modeline göre hesapladığı ortaya çıktı.

Özkaynak maliyeti (hesaplama formülü)

Özkaynak maliyetinin hesaplanmasında, iskonto oranı dikkate alınmaz.

Reel getiri oranı veya aksi takdirde, özkaynakların iskonto oranı aşağıdaki gibi hesaplanır:

Re = rf +? (Rm - rf).

İndirim oranının bileşenleri:

- rf - risksiz gelir oranı;

- ? - bir şirketin hisse senedi fiyatının, belirli bir pazar segmentindeki tüm şirketler için hisse senedi fiyatlarındaki değişikliklerle karşılaştırıldığında nasıl değiştiğini belirleyen bir katsayı;

- rm borsada ortalama piyasa getiri oranıdır;

- (rm - rf) - piyasa riski primi.

Farklı ülkeler, modelin bileşenlerinin tanımlanmasında farklı yaklaşımlar kullanmaktadır. Seçimin çoğu, hesaplamadaki genel devlet tutumuna bağlıdır. Bu göstergelerin her birini ayrı ayrı incelemek ve anlamak, bu şekilde nakit akışını belirleyebilmek önemlidir. Bu nedenle, “Uzun Vadeli Varlıkların Değerlemesi” modelinin unsurları aşağıda daha ayrıntılı olarak ele alınacaktır. Ayrıca her bir bileşenin nesnelliği tahmin edilir ve iskonto oranı tahmin edilir.

Bileşen Modelleri

Rf göstergesi, risksiz varlıklarda yatırımın geri dönüş oranıdır. Risksiz varlıklar, riskin sıfır olduğu yatırım yapılanlar olarak adlandırılır. Bunlar esas olarak devlet menkul kıymetlerini içerir. Farklı ülkelerde iskonto oranı risklerinin hesaplanması farklı yapılır. Dolayısıyla, ABD'de örneğin Hazine bonoları risksiz varlıklar olarak sınıflandırılır. Ülkemizde, örneğin, bu tür varlıklar, vadesi 30 yıl olan Rusya-30'dur (Rus Eurobondları). Bu menkul kıymetlerin getirilmesine ilişkin bilgiler, Vedomosti, Kommersant, The Moscow Times gazetesi gibi çoğu ekonomik ve finansal medyada yer almaktadır.

Bir işaretli katsayı altında, modeldeki soru, belirli bir şirketin hisse senetlerinin veriminin göstergelerinin sistematik piyasa riskindeki değişikliklere duyarlılığı ifade eder. Dolayısıyla, gösterge bire eşitse, o zaman bu şirketin hisselerinin değerindeki değişiklikler, pazardaki değişikliklerle tamamen örtüşür. Eğer? -Hayır = 1.3 ise, piyasadaki genel artışla birlikte, bu şirketin hisse senedi fiyatının piyasadan% 30 daha hızlı artması beklenmektedir. Ve buna göre tam tersi.

Borsaların geliştiği ülkelerde? -Hizmet katkısı uzmanlık bilgileri ve analitik kurumlar, yatırım ve danışmanlık şirketleri tarafından dikkate alınmakta ve bu bilgi borsaları ve finansal dizinleri analiz eden uzmanlaşmış süreli yayınlarda yayınlanmaktadır.

Piyasa riski primi olan rm - rf göstergesi, borsada ortalama piyasa getiri oranının, risksiz menkul kıymetler getiri oranını uzun süre aştığı miktardır. Hesaplanması, uzun süredir piyasa primlerine ilişkin istatistiksel verilere dayanmaktadır.

Ağırlıklı ortalama sermaye maliyeti

Eğer bir projeyi finanse ederken, sadece kendi projelerini değil, aynı zamanda ödünç fonlar o zaman bu projeden elde edilen gelir, yalnızca kendi fonlarının yatırımıyla ilişkili riskleri değil aynı zamanda borç alınmış sermaye elde etmek için harcanan fonları da telafi etmelidir. Hem özkaynakların hem de borçlanan sermayenin değerini hesaba katmak için, aşağıda hesaplanan formül olan ağırlıklı ortalama sermaye maliyeti kullanılır.

İskonto oranını hesaplamak için, CAPM modeli kullanılır. Re, özkaynak kârlılığı oranıdır.

D, borç alınan sermayenin piyasa değeridir. Finansal tablolara göre şirketin kredi tutarını hemen hemen temsil eder. Bu tür veriler mevcut değilse, benzer firmaların kendi ve ödünç alınan fonların standart oranını kullanın.

E, sermayenin piyasa değeridir (özkaynak). Adi tip bir şirketin toplam hisse sayısını bir hisse fiyatı ile çarpmak suretiyle elde edilmiştir.

Rd, firmanın ödünç alınan sermayesinin getiri oranını temsil eder. Bu maliyetler, bir banka türü bir şirketin kredileri ve tahvillerine olan faiz hakkında bilgi içerir. Ayrıca, ödenmiş sermayenin değerlemesi gelir vergisi oranı dikkate alınarak düzenlenir. Vergi kanunu uyarınca borçlanma ve borçlanmalara verilen faiz, malın maliyetine atfedilmekte, böylece vergi matrahı azaltılmaktadır.

Tc - gelir vergisi.

WACC Model: Hesaplama Örneği

WACC modelini kullanarak, X şirketi için indirim oranı gösterilir.

Hesaplama formülü (ağırlıklı ortalama sermaye maliyeti hesaplanırken bir örnek verilmiştir) aşağıdaki girdi göstergelerini gerektirir.

- Rf =% 10;

- ? = 0,90;

- (Rm - Rf) =% 8.76.

Yani, eşitlik (karlılığı) şuna eşittir:

Re =% 10 +% 0.90 x 8.76% = 17.88.

E / V =% 80 - X sermayesinin toplam maliyeti içindeki sermayenin piyasa değeri tarafından kapsanan pay.

Rd =% 12 - X şirketi için borçlanma için ortalama maliyet düzeyi.

D / V =% 20 - Şirketin borçlanan fonlarının toplam sermaye maliyeti içindeki payı.

tc =% 25 - gelir vergisi göstergesi.

Böylece, WACC =% 80 x% 17,88 +% 20 x% 12 x (1 - 0,25) =% 14,32.

Yukarıda belirtildiği gibi, iskonto oranını hesaplamada bazı yöntemler tüm şirketler için uygun değildir. Ve bu teknik sadece bu durumda.

Firmalar halka açık bir anonim şirket değilse ve hisseleri borsada satılmamışsa, iskonto oranının hesaplanmasında diğer yöntemlerin seçilmesinden firmalar daha iyidir. Veya şirketin? Belirlemek için yeterli istatistiklere sahip olmaması durumunda? -Hesabı ve benzer şirketler bulmak imkansızdır.

Kümülatif değerlendirme metodolojisi

Uygulama yönteminde en yaygın kullanılan ve en sık kullanılanı, iskonto oranının da tahmin edildiği kümülatif yöntemdir. Bu tekniğe göre hesaplama aşağıdaki sonuçları içerir:

- eğer yatırımlar risk içermiyorsa, yatırımcılar sermayelerinin risksiz bir şekilde geri kazanılmasını isterlerdi (geri dönüş oranı riski olmayan varlıklardaki yatırımın geri dönüş oranına karşılık gelir);

- Yatırımcı, projenin riskini ne kadar yüksek değerlendirirse, karlılık gereklilikleri de o kadar yüksek olur.

Bu nedenle, iskonto oranı hesaplandığında, sözde risk primi dikkate alınmalıdır. Buna göre, iskonto oranı aşağıdaki gibi hesaplanacaktır:

R = Rf + R1 + ... + Rt,

R, iskonto oranı;

Rf - risksiz getiri oranı;

R1 + ... + Rt - çeşitli risk faktörleri için risk primleri.

Risk primlerinin her birinin öneminin yanı sıra bir veya başka bir risk faktörünün yanı sıra yalnızca uzman yöntemlerle belirlenmesi pratikte mümkündür.

Değerlendirme Önerileri

Yatırım projelerinin etkinliği belirlendiğinde, iskonto oranını hesaplamada kullanılan kümülatif yöntem 3 risk türünü dikkate almayı önerir:

- proje oyuncularının sahtekârlığından kaynaklanan risk;

- planlanan gelirin alınmamasından doğan risk;

- ülke riski.

Ülke riskinin değeri, özel derecelendirme şirketleri ve danışmanlık şirketleri tarafından derlenen çeşitli derecelendirmelerde belirtilmektedir (örneğin, BERI). Proje katılımcılarının güvenilmez olması bir risk primi ile telafi edilir, en fazla% 5 tavsiye edilir.Planlanan gelirlerin alınmamasından kaynaklanan risk, projenin amaçlarına uygun olarak belirlenir. Özel bir hesaplama tablosu var.

Bu yöntem kullanılarak tahmin edilen indirim oranları oldukça özneldir (uzman risk değerlendirmesine çok bağımlıdır). Ayrıca, “Uzun vadeli varlıkların tahmini” modeline dayanan hesaplama metodolojisinden çok daha az doğrudurlar.

Uzman değerlendirmesi ve diğer hesaplama yöntemleri

İskonto oranını hesaplamanın ve gerçek hayatta oldukça popüler olmanın en kolay yolu, yatırımcıların ihtiyaçlarına göre uzman bir yöntemle belirlemektir.

Bunun için açıktır özel yatırımcılar Formüllere dayalı hesaplama, bir proje / işletme için indirim oranı belirlemenin doğruluğuna karar vermenin tek yolu olamaz. Herhangi bir matematiksel model, durumun gerçekliğini ancak yaklaşık olarak değerlendirebilir. Yatırımcılar, kendi bilgi ve deneyimlerine dayanarak, proje için yeterli karlılığı belirleyebilir ve hesaplamalar yaparak, iskonto oranı olarak güvenebilirler. Ancak, yeterli bir tecrübe için, yatırımcının piyasada çok iyi bilgilendirilmiş olması, geniş deneyime sahip olması gerekir.

Bununla birlikte, uzman metodolojinin en az kesin olduğu ve iş (projeler) değerlendirmesinin sonuçlarını iyi bozabileceği varsayılmalıdır. Bu nedenle, iskonto oranının uzman veya kümülatif yöntemlerle belirlenmesi, projenin iskonto oranındaki değişikliklere duyarlılığının analiz edilmesi zorunludur. Bu durumda, yatırımcılar mümkün olduğu kadar doğru olacaktır.

Elbette, iskonto oranını hesaplamak için alternatif yöntemler var. Örneğin, arbitraj fiyatlama teorisi, temettü büyüme modeli. Ancak bu teorileri pratikte anlamak ve nadiren uygulamak çok zordur.

İskonto oranının gerçek hayatta uygulanması

Sonuç olarak, faaliyet sürecinde olan çoğu firmanın iskonto oranını belirlemesi gerektiğini belirtmek isterim. En doğru göstergenin WACC metodolojisi kullanılarak elde edilebildiği, geri kalan yöntemlerde ise önemli bir hata olduğu anlaşılmalıdır.

İşteki iskonto oranını hesaplamak çoğu zaman gerekli değildir. Bu, büyük ve önemli projelerin değerlendirilmesinden kaynaklanmaktadır. Bunların uygulanması sermaye yapısında, şirketin hisse senedi fiyatında bir değişiklik gerektirir. Bu gibi durumlarda, iskonto oranı ve hesaplanma şekli yatırımcı bankası ile kararlaştırılır. Genelde benzer şirketler ve pazarlarda alınan risklere odaklanırlar.

Bazı yöntemlerin uygulanması da projeye bağlıdır. Endüstri standartlarının, üretim teknolojisinin, finansmanın anlaşılabilir ve bilindiği durumlarda, istatistiklerin biriktirildiği durumlarda, işletmede belirlenen standart iskonto oranı kullanılır. Küçük ve orta ölçekli projeleri değerlendirirken, hesaplamalara bakın. geri ödeme süreleri yapı ve dış rekabet ortamının analizine odaklanarak. Aslında, gerçek seçeneklerin iskonto oranını ve nakit akışlarını hesaplama yöntemleri birleştirilir.

Lütfen, iskonto oranının projeleri veya varlıkları değerlendirmede sadece bir aracı olduğunu unutmayın. Aslında, değerlendirme her zaman özneldir, asıl şey mantıklı olmasıdır.

Böyle bir hata var - ekonomik riskler iki kere göz önünde bulundurulur. Bu nedenle, örneğin, iki kavram genellikle karıştı - ülke riski ve enflasyon. Sonuç olarak, iskonto oranı ikiye katlanır, bir çelişki ortaya çıkar.

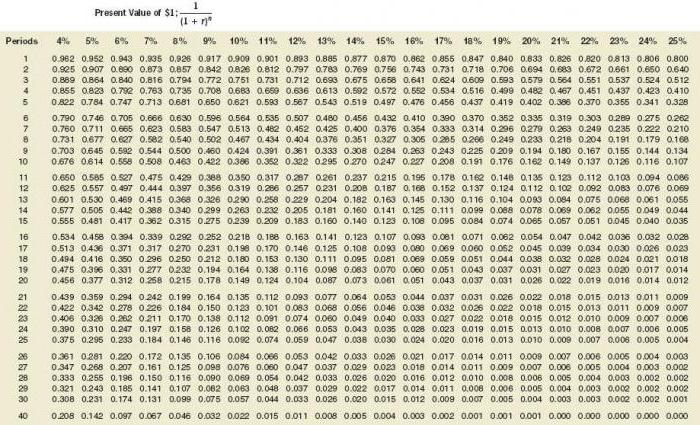

Her zaman saymaya gerek yoktur. Kullanımı çok kolay olan iskonto oranını hesaplamak için özel bir tablo var.

Ayrıca, iyi bir gösterge, belirli bir borçlu için bir kredinin maliyetidir.İskonto oranını belirleme temeli, gerçek kredi oranı ve piyasada mevcut olan tahvil getirisi düzeyi olabilir. Sonuçta, projenin karlılığı sadece kendi ortamında mevcut değil, piyasadaki genel ekonomik durum da etkiliyor.

Bununla birlikte, elde edilen göstergeler aynı zamanda işletmenin (projenin) riski ile ilgili olarak önemli düzeltmeler gerektirmektedir. Şu anda, gerçek seçenekler metodolojisi sıklıkla kullanılmaktadır, ancak metodolojik açıdan çok karmaşıktır.

Proje askıya alma seçeneği, teknolojideki değişiklikler, piyasa kayıpları, projelerin değerlendirilmesindeki uygulamalar gibi risk faktörlerini göz önünde bulundurmak için, indirim oranlarını yapay olarak şişirir (% 50'ye kadar). Üstelik bu rakamların arkasında teori yok. Benzer sonuçlar, karmaşık hesaplamalar kullanılarak kolayca elde edilebilir; bu durumda herhangi bir durumda tahmin göstergelerinin büyük kısmı öznel olarak belirlenir.

İskonto oranının doğru bir şekilde belirlenmesi, finansal tablolarda ve muhasebede üretilen bilgi içeriği için temel gereksinimle ilgili bir sorundur. Başka bir deyişle, varlıkların veya yükümlülüklerin doğru şekilde değerlenip değerlenmediğinden ve parasal tazminatın ertelenip ertelenmediğinden şüphelenmek için bir neden varsa, indirim uygulanmalıdır.

Bir iskonto oranı seçerken, alacaklı bankanın borçlusu tarafından mevcut ortamda gerçek şartlarda alınan oranın mümkün olduğu kadar yakın olması gerektiğini anlamak önemlidir.

Bu nedenle, bazı varlıkların (örneğin, ana varlıklar için) iskonto oranı, benzer mülk satın almak için fon çeken şirketin ödemek zorunda olduğu orana eşittir.