Çalışanlar kasiyerden alınan fonları kullanıyorsa, bir rapor sunmalıdırlar. Bu belgeye dayanarak, şirketin muhasebe departmanı işletme veya idari giderler için para yazmaktadır.

kalp

İş seyahatinden dönüş tarihinden itibaren üç gün sonra, çalışan alınan ve harcanan fonları rapor etmelidir. Bunun için derlenmiş gider raporu Raporlayan kişinin ve fonların harcamalarını onaylayan belgeler eklenir: seyahat biletleri, otel faturaları, vb. Form, başkan tarafından onaylanır. Kullanılmayan tutarlar, makbuz emriyle kasiyere kiralanır. Çalışan yeterli miktarda fon sağlamadıysa, maliyet aşımı da kasadan değil gider siparişinden karşılanır. Çalışan, fon kullanımı hakkında bir rapor sunmamışsa, bu tutar maaşından düşülür.

BU

Raporlama tutarları, bilançoda hesap 71. Borç bakiyesi çalışanın borcunu gösterir. Ciro, ödenen tutarları ve geri ödenen masrafları gösterir. Kredi, fon kullanımını ve bakiyenin kasiyere iade edilmesini içerir. Tüm tutarlar sipariş defterine kaydedilir. Girişler FFP, RKO, avans raporları esas alınarak yapılır. İkincisi kasiyere ancak muhasebeci aritmetik hesaplamaları ve fonların kullanım amaçları tarafından kontrol edildikten sonra verilir. Temel kablolamayı düşünün.

- DT71 KT50 (51) - Alt rapora kasadan (cari hesap) para verildi.

- KT71 DT20 (26, 44, 71) - ana üretim giderlerine fon ayrılması (genel işletme giderleri, ek uygulama maliyetleri).

- KT71 DT07 (10, 15, 41) - Maddi varlıkların elde edilmesinde sorumlu tutarlar kullanılmıştır.

- KT71 DT50 - kasiyere iade.

- KT71 DT94 - Zamanında iade edilmeyen miktarlar dikkate alınır.

- DT70 KT94 - Sorumlu kişiden alıkonan geri ödemesiz tutarlar.

zeminler

2015 yılından bu yana, yalnızca kurum çalışanlarına değil aynı zamanda bir medeni hukuk sözleşmesi imzalanan kişilere hesap verilebilir tutarlar da verilebilir. İşlem uygulamaya dayanır. Bu kural istisnasız tüm bireyler için geçerlidir. Bu belgeye dayanarak, CSC hazırlanır. Başvuruda, tutarı, veriliş tarihini, tarihini belirtmeniz ve imzanızı belirtmeniz gerekir.

teftiş

Uygulama ilk önce muhasebeciye gider. Sorumlu kişilerle eski yerleşim yerlerinin kapalı olup olmadığını kontrol eder. Bir çalışan daha önce kullanılan miktarlarla ilgili bir rapor vermemişse, kendisine yeni nakit verilemez. Temsil masrafları, seyahat masrafları, harcırah başına - harcanan tüm para için bir belge sunulmalıdır. Raporun işlenmesinin sonuçları kimin kime, kime ve ne kadar borcu olduğunu göstermektedir. Verilen ve kullanılan fonlar arasında bir fark varsa, işveren veya çalışanın borcu olduğu anlamına gelir.

Fonların sağlanması

Sorumlu meblağların, çalışanın maaş kartına aktarılması suretiyle ihraç edilmesine izin verilmektedir. Ancak bunun için, yönetim muhasebesi sıralamasına böyle bir para transfer yönteminin olasılığını yansıtmanız gerekir. İfadenin kendisinde, işçi, paranın maaş kartına aktarılmasını sağlayacak şekilde yazmalı ve detayları vermelidir. ödeme emri ödemenin amacı rapor edilen tutarların hareketi olarak belirtilmelidir. Bir kurum çalışanının gönderdiği bir ön rapor için belgeler, tüm çeklerin fişlerini içermelidir.

örnek

Sorumlu kişilerle yapılan hesaplamaların NU ve BU'da nasıl görüntülendiğini düşünelim.

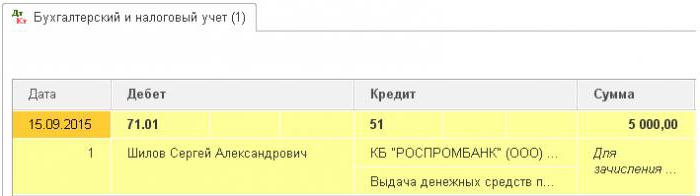

Şirket'in 04.25.16 tarihli kasadan, koşullu LLC ofis yöneticisine ofis malzemelerinin alımı için 4 günlük bir süre için 2.000 ruble tutarında bir miktar fon sağlanmıştır. Aynı gün, muhasebeci, rapor tutarlarını, başkan tarafından imzalanan ifadeye dayanarak hazırlamıştır: DT71 KT50 - 2000 ruble.

04/27/16, ofis müdürü 1000 ruble değerinde ofis malzemeleri satın aldı, avans raporu doldurdu, muhasebeye çek gönderdi ve bakiyeyi kasiyere iade etti. Muhasebeci bu tür kayıtları hazırlar:

DT50 KT71 - 1000 ruble. - Kasiyerlere fon bakiyesi ödenmiştir.

DT10 CT 71 - 1000 ruble. - Kırtasiye dikkate alındı.

Şirket kartında yansıtma işlemi

Ticari faaliyetlerle ilgili ağırlama harcamalarına harcanan tutarları görüntülemek için bir ödeme aracı kullanabilirsiniz. Organizasyon bir şirket kartı hazırlar. Daha sonra, çalışanın talebi üzerine, belirli bir kişiye verir, raporlama tutarlarını oraya aktarır.

Ödeme araçlarının hareket sırası başkanın emriyle onaylanmalıdır. numune:

LLC (ad)

Müdür (soyadı, baş harfleri, imza) 03/14/16

ONAYI: Kurumsal kart kullanma prosedürü

1. PIN bilgisi gizli bilgidir. Bir ödeme aracının sahipleri, onu üçüncü taraflara açıklama hakkına sahip değildir.

2. Bir iş gezisi raporu veya fon kullanımını onaylayan başka bir belge, kartta ödeme yapıldığı tarihten (fonların çekilmesi dahil) veya işyerine geri dönüldüğü günden itibaren üç gün içinde yöneticiye sunulmalıdır. Belgeye, para hareketini onaylayan kontroller eşlik etmelidir.

3. Belge yoksa veya yönetici raporu onaylamadıysa, karttan borçlanan miktar çalışanın maaşından geri kazanılır.

4. Kart sahiplerinin listesi Ek 1'de sunulmuştur.

5. Ödeme araçlarının düzenlenmesi ve iadesi muhasebe dergisinde yapılır (Ek No. 2).

6. Bir kartın çalınması durumunda, sahibi derhal bankaya bildirmelidir.

Ödeme aracının çalışana devredildiği an bir nakit mesele değildir. BÜ'deki girişler para çekme anında yapılır. Kredi kurumu ekstresinden, raporlama tutarının kullanıldığı işlemin kesin tarihini öğrenebilirsiniz. Hesap 55, şirket kartındaki işlemleri görüntülemek için kullanılır. Ona aynı isimde bir alt hesap açılır. Fonların tahsil edildiği tarihte, kontrol ünitesinde bir kayıt oluşur: DT71 KT55.

örnek

10 Temmuz 2015 tarihinde, çevrimiçi reklamcılık için ödeme yapmak üzere, bir pazarlamacı tarafından tutulan koşullu bir LLC şirketinin kurumsal kartına para ödendi. 5 gün sonra, pazarlamacı hesaptan 3.000 ruble geri çekildi. Bu işlem bir banka ekstresi ile onaylanır. Muhasebeci LLC, DT71 KT55'i yayınlayarak fonların hareketini yansıtmalıdır.

Son başvuru tarihleri

Bir yolculuk gideri raporu, iadeden sonraki 3 gün içinde muhasebe departmanına sunulmalıdır. Bu sürelere uyulmaması, kişisel gelir vergisi tahakkuk ettirilmesine yol açacaktır. Müfettişlik rapor edilen miktarların bireylerin geliri olduğunu düşünebilir. Bu nedenle, çalışan her harcama hakkında rapor vermelidir. Form bağımsız olarak geliştirilebilir veya birleşik bir form kullanabilir. Raporlama son tarihleri, başın sırasına göre onaylanmalıdır. numune:

LLC (ad)

Önceden rapor göndermek için son tarihin onaylanması üzerine 15 Numaralı Sipariş

Belgorod 15 Mart 2015

Para alan çalışanların kullanımlarına ilişkin bir rapor sunması gerekir:

- huzhudam - en geç iki hafta içinde fonların alındığı tarihten itibaren;

- seyahat masrafları - işe döndükten sonraki üç gün içinde.

Verilen fonlar kesinlikle amaçlarına uygun olarak kullanılmalıdır.

Hanehalkı harcamaları ve mal alımı için 100 binden fazla ruble sağlanmaz. ve sadece direktörün emriyle.

Siparişin uygulanmasındaki sorumluluk, belgelerin hazırlanmasına ilişkin kurallar baş muhasebeciye aittir.

Genel Müdür ______________________ (tam ad)

Vergi muhasebesi

Çalışan, fon hareketini onaylayan belgeler içeren bir iş gezisi raporu sunana kadar, NES'deki harcamalar düşülmez. Ödenen miktarlar vergi matrahını azaltmaz. Sigorta primleri hesaplanmaz ve gelir vergisi stopajı yapılmaz.

Kişisel gelir vergisi

Vergilendirmenin amacı, nakit olarak ifade edilen işlemin ekonomik faydası olan gelirdir. Vergi Kanunu açıkça, çalışanın belirtilen süre içinde rapor etmediği raporda verilen fonların gelir olarak kabul edilmediğini söylemez. Sanata Göre. Medeni Kanunun 807'sinde, bu tutarlar faizsiz bir borçlanmaya atfedilemez, çünkü para çalışanın mülkü haline gelmez ve birey ile tüzel kişilik arasında bir anlaşma yapılmaz. Bu nedenle, kişisel gelir vergisi tahakkuk ettirecek maddi faydalar şeklinde bir gelir yoktur.

Ancak, raporlanan tutarların bakiyesi kuruluşa zamanında iade edilmezse veya fon kullanımına ilişkin rapor onaylanmadığında vergi riskleri ortaya çıkar. Bu gibi durumlarda, Maliye Bakanlığı ve vergi müfettişleri uyarınca, bir birey kişisel gelir vergisi amaçları için dikkate alınması gereken nakit olarak gelir elde eder. Bu konuda yargı uygulaması tartışmalıdır.

"1C 8.3" de çalışın

Yazar kasadan para verilmesi, aynı isimdeki işlem tipinde bir harcama talimatı ile gerçekleştirilir. Belgenin sekmeli kısmı tam adı belirtir. çalışan, tutar, fon kullanım amacı. Ek olarak, hangi dokümanın detayları basılacaktır. Bu genellikle bir çalışanın pasaportudur. Belge kaydedildikten sonra işlem miktarı için DT71 KT50 kaydı oluşturulur.

Bir cari hesaba transfer edilirse, bir banka ekstresi oluşturulur. Operasyon türü - “Bir bireye fon transferi”. Aynı alanlar doldurulur, ancak hesap bilgileri ek olarak belirtilir. Bu belge DT71 KT51 yazısını oluşturur.

Fon kullanımı ile ilgili tüm işlemler de programa dahil edilmelidir. Parayı kapatmanın nedeni, kuruluşun kendisinin edindiği uçak bileti olabilir. Bu durumda, “Banka ve kasa” bölümünde “Nakit belgelerin verilmesi” belgesi oluşturulmuştur. Tam adını gösterir Sorumlu kişinin ve ikinci sekmede belgenin kendisi, örneğin şu şekildedir: “Moskova-Belgorod-Moskova uçağı için bilet”. Bu işlem, DT71'den KT50'ye, biletin maliyeti kadar bir işlem meydana getirir.

Sorumlu kişilerle yapılan tüm hesaplamalar AO-1 tarafından belgelenmiştir. Baskı formu şunları içerir:

- aktarılan miktar;

- kullanım yönleri;

- destekleyici belgelerin detayları.

Programda, tüm bu tutarlar “Banka ve Kasiyer” bölümündeki “Gelişmiş Rapor” belgesi ile yazılmaktadır. 5 sekmeden oluşur. İlk denilen Gelişmeler. Çalışanlara hangi fonların verildiğine göre belgeleri listeler (PKO, banka ekstresi). "Mallar" sekmesinde fon kullanımına ilişkin talimatların bir listesi gösterilir. Gerekirse "İade edilebilir ambalaj" doldurulur. Çalışan, alınan fonlar karşılığında kuruma sağlanan mal veya hizmetleri ödediyse, bu tutarlar “Ödeme” sekmesine yansıtılır. Bu işlemler için belge kaydedildikten sonra, DT60 KT71 işlemi üretilecektir. Günlük harcırah ödeneği, seyahat giderleri ve genel işletme ihtiyaçları dahil olmak üzere diğer tüm giderler Diğer sekmesine yansıtılmıştır. Buraya doldurulmuş alanlar, kayıtlar oluşturmaz, ancak belgenin basılı biçiminde kullanılır.

Raporlama Tutarı İadesi

Bir çalışanın kasadaki hane halkının masraflarını karşıladığı ancak bunları tamamen kullanmadığı veya rapor etmediği bir durumu düşünün. Yasaya göre, bir çalışan bir iş gezisinden döndükten hemen sonra veya üç iş günü içinde önceden bir rapor vermelidir. Kesin tarihler baş sırasına göre belirtilmiştir.

Sanata Göre. İş Kanunu’nun 137’si, harcanmamış avans ödemesini ödemek için, işveren raporun son tarihinden sonra bir ay boyunca çalışanın maaş tutarını kesebilir. Bu hüküm, çalışanın gerekçeleri ve kesinti miktarını tartışmazsa uygulanır.Bu karar ayrı bir sıraya göre verilir ve çalışan tarafından yazılı olarak onaylanması gerekir. Rusya Federasyonu İş Kanunu, her bir ödemeden bir çalışana yapılan azami indirim tutarının “net maaşın”% 20'sini geçmemesini şart koşar.

örnek

Şarta bağlı LLC'nin müdürü 15 Mayıs 2015 tarihli rapordaki kasadan 4 bin ruble aldı. Bir servis merkezindeki ev aletlerinin onarımı için ödeme yapmak. Gerçek maliyetlerin tutarı 2,5 bin ruble olarak gerçekleşti.

LLC’de, bu amaçla bir rapor için nakit 28 günlük bir süre için verilir. Bu, ayrı bir kafa emriyle belirlenir. Fon kullanımına ilişkin rapor üç iş günü içinde gereklidir. Yani, muhasebeye veri göndermek için son tarih 14 Haziran 2015'tir. Bu günde, bir çalışan ofis ekipmanını onarımdan getirdi, ek olarak bir rapor teslim etti. uzlaşma kanunu tamamlanan iş ve nakit makbuzu. Ancak, yönetici bakiyeyi kasadan iade etmedi. 27.06.2015 tarihinde bir çalışan, 1.5 bin ruble maaştan alıkoymak için bir anlaşma imzaladı.

Yöneticinin Haziran ayı maaşı 24 bin ruble olarak gerçekleşti. Muhasebeci maksimum tutabilir: (24 - 24 x 0.13) x 0.2 = 4.176 bin ruble. İade edilmeyen bakiye bu tutarı aşıyor. Bu nedenle, kesinti tam olarak yapılır.

Bir çalışan miktarın geri kalanını gönüllü olarak iade etmeyi reddederse, mahkemeye gitmeniz gerekecektir. Bu durumda, işletme masrafları en azından devlet vergisi ödemesi ile artacaktır. Ancak hakimin gereksiz sorulara sahip olmaması için, kurum çalışanları tarafından fonların kullanımıyla ilgili belgelerin sunulması için son tarihler ve prosedürlerin ayrı bir sıraya konulması ve kurumun muhasebe politikasına sabitlenmesi gerekmektedir.