Böyle bir şirketin hiçbir zaman nakit bir şey satın alma ya da bir iş gezisinde bir çalışan gönderme ihtiyacı olmadığı durumlarda mevcut değildir. Bu demek oluyor ki gider raporu üzerine yazılanlar, belgelerle çalışma prosedürü - güncel konular. Onları anlamanız sizin için önemliyse, makaleyi okuyun.

Gider raporu nedir?

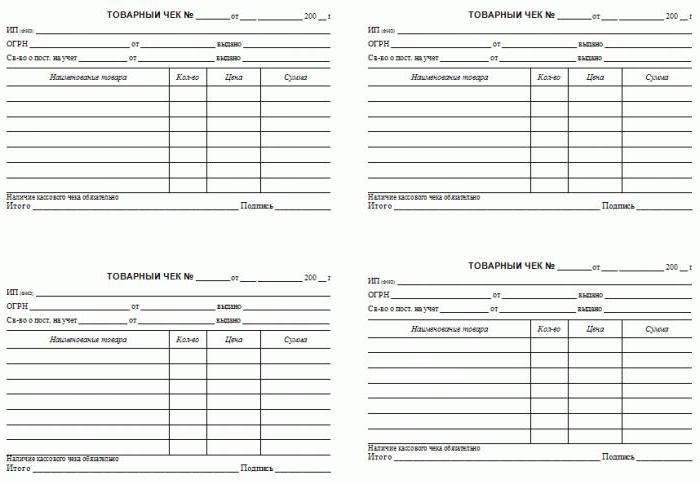

Bu, bir çalışana resmi amaçlarla ödenen avansın hangi amaç için harcandığı konusunda bilgi içeren bir belgedir. Kanıt olarak, destekleyici belgeler rapora eklenir: kontroller, biletler, faturalar ve diğer finansal belgeler.

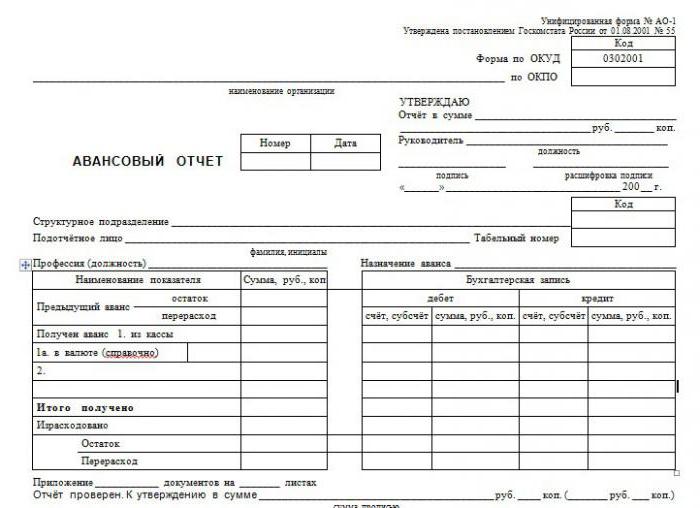

Rapor için AO-1 onaylı bir standart form var. Belge birincil gruba aittir. Sorumlu bir kişi, görevi tamamlamak için para alan kişinin formunu doldurmakla ilgilidir. Muhasebenin görevi gider raporunu kontrol etmek, muhasebedeki kayıtları yansıtmaktır. Form iki bölümden oluşur: depoda kalan baz ve makbuz çalışana iletilir.

Rapor muhasebe programına nasıl yansıtılır?

Sorumlu kişilerin verilerini yansıtmak amaçlanmıştır puan 71 aktif-pasif grubuna aittir. Şimdi nasıl bir ilerleme raporu yapılacağına bakalım, bu belgeye özgü kayıtları veritabanında.

Her şey, sorumlu bir kişiye fon verilmesiyle başlar. Fonlar teşebbüsün kasasından veriliyorsa, 71 no'lu borç ve 50 kredi için giriş yapılır. Bu avansın cari hesaptan banka kartına aktarılması durumunda rekor Dt 71 Kt 51 olacaktır. Belge ya imzalı bir masraf emridir. sorumlu kişi ya banka ödeme emri hesap özeti.

Görev tamamlandıktan ve destekleyici belgeler sağlandıktan sonra, avans tutarını kapatmanız gerekir. Borçta farklı hesaplar olabilir, bu, paranın ne için verildiğine bağlıdır. Malzemelerin alımı için ise, hesap 10 etkinleştirilir, eğer mallar için ise, o zaman 41. Bir kayıt gezisine ilişkin ön raporda aşağıdakiler bulunur: seyahatin işletmenin üretim faaliyeti ile mi yoksa alım satım ile mi bağlı olduğuna bağlı olarak hesap 20, 26, 44 hesap borçları. Genel olarak, kayıt şöyle görünecektir: Dt 10 (41, 20, 26, 44) Kt 71.

Tutarın doğru bir şekilde verilmesi nadirdir. Genellikle gereğinden fazla veya daha az para. Kullanılmayan miktarı iade etmek için, harcama raporunda fazla harcama yapılması durumunda Dt 50 Kt 71'in bir kaydı vardır - Dt 71 Kt 50'nin (51) kaydı.

İşçinin sahtekâr olduğu, yanlış tahsis edildiği veya belge sağlamadığı ortaya çıkarsa, Dt 94 Kt 71'nin kaydı silinir - bu tutarın girişimin kıtlığı ve zararına yazılması. Sonra Dt70 Kt 94 - çalışanın gider raporuna karşı çıkarılan para maaşından kesinti. Ana işlemler burada sona eriyor.

Son başvuru tarihleri ve sorumluluk bildirme

Yasaya göre, hesap verebilir bir kişi, görevlendirilmesinden sonra üç gün içinde destekleyici belgeleri muhasebe departmanına sunmakla yükümlüdür.

Çalışan bunu yapmadıysa, verilen tutar çalışana borç olarak kabul edilir. Muhasebeci, işletme kaynaklarının kullanımından maddi faydaları hesaplamalıdır. Ayrıca, maddi menfaatler tutarından kişisel gelir vergisi tahakkuk ettirmek ve bütçeye aktarmak gereklidir, bu durumda oran% 35'tir.

Sorumluluk oldukça ciddi, bu nedenle destekleyici belgelerin sunulması için son tarihlere aykırı davranmamak daha iyidir.

Bir gider raporu nasıl doldurulur?

Form genellikle işletmenin muhasebe bölümünde yayınlanır. İnternette özel servisleri kullanabilirsiniz.

Raporun seri numarası muhasebeci tarafından indirilecektir, çalışanın tamamlanma tarihini belirtmesi gerekir. Daha sonra kurumla ilgili veri bloğuna bilgi girilir: isim, OKPO, başın pozisyonu ve adı, raporun doğrulanmasında doğrudan yer alan ana muhasebecinin ve muhasebecinin adı.

Daha sonra, sorumlu kişi hakkında bilgiler doldurulur: çalışanın tam adı, pozisyon, birim adı ve kodu, personel numarası.

Muhasebe departmanı tarafından verilen biçimde bu blokların her ikisi de genellikle doldurulur.

Özel bir tabloda tüm destekleyici belgeleri sayı, tarih ve adlarla girmeniz gerekir, her birinin miktarını belirtin. Toplamı hesapla.

Kontrol ve onay

Gönderilen belge kontrol edilir, muhasebe raporları avans raporlarında yapılır. Kontrol nedir?

Öncelikle, harcamanın hedeflendiğinden emin olmanız gerekir. Ardından, gerekli tüm belgelerin varlığı kontrol edilir, yürütmelerinin doğruluğu kontrol edilir. Raporun kontrol edilmesi ve doldurulması, özellikle aritmetik bölüme dikkat edilmesi gerekmektedir.

Nakit harcaması, pozisyonların dökümü veya ekli satış fişleri, nakit makbuzların kökleri, diğer katı raporlama biçimleri ile çeklerle teyit edilir.

Çalışanın kredi kartı ile ödeme yapması durumunda, ödeme terminallerinin makbuzları, çekler olmalıdır.

Sorumlu kişinin tüm gerekli şeylerin teslim edildiğine ve doğrulama için kabul edildiğine dair bir makbuz hazırlaması gerekir. Rapor, baş, baş muhasebeci ve sorumlu uzmanın imzalarıyla onaylanmıştır. Ön raporlar kontrol edildikten ve onaylandıktan sonra, kayıt yapıldı, depoya gönderildi.

KDV düşebilir miyim?

Çekler haklı belgeler olarak işe yararsa, belgede vurgulanmış olsa bile, bunlar için indirim için KDV'yi kabul etmek mümkün değildir. Temel, yalnızca bir kesintidir, varsa kesinti meşrudur.

Sorumlu kişilerin çemberi

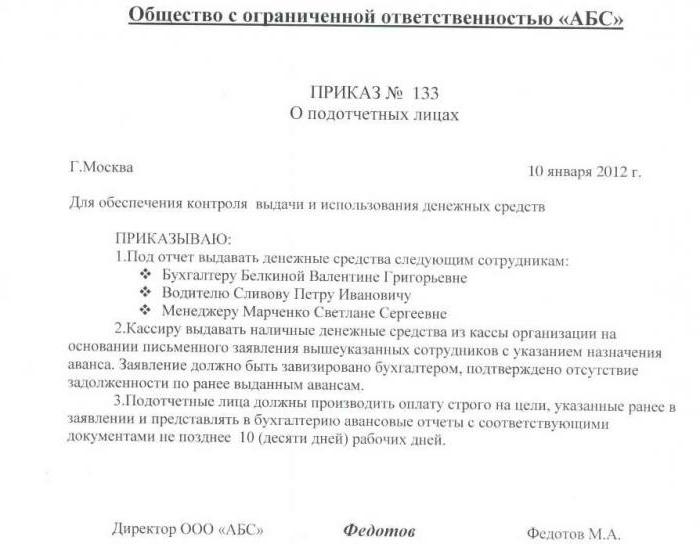

Her çalışanın avans alma hakkı yoktur. Örgüt herkese para verecekse, düzenleyici makamlardan sorular soracaktır. Bu nedenle, sorumlu kişilerin çevreleri sınırlı olmalıdır. Yalnızca, görevlerinin doğası gereği, peşin ödeme gerektiren işleri yapması gereken çalışanları içerir.

İnsanların çemberini sınırlamanın yanı sıra, miktar üzerinde bir sınır getirilmelidir. Bu, kimin tam olarak avans alma hakkına sahip olduğunu, hangi amaçlarla ve ne ölçüde istediğini belirten özel bir siparişin yardımı ile yapılır. Sipariş muhasebede saklanır.

Çalışan daha önce alt raporda kendisine verilen tutarı rapor etmemişse, haklı belgeler sağlanana kadar avans alma hakkına sahip değildir.