หากพนักงานใช้เงินที่ได้รับจากแคชเชียร์พวกเขาจะต้องส่งรายงาน จากเอกสารนี้แผนกบัญชีของ บริษัท จะตัดเงินสำหรับค่าใช้จ่ายในการดำเนินงานหรือการบริหาร

หัวใจ

หลังจากสามวันจากช่วงเวลาของการกลับมาจากการเดินทางเพื่อธุรกิจพนักงานต้องรายงานเกี่ยวกับเงินทุนที่ได้รับและการใช้จ่าย สำหรับสิ่งนี้รวบรวม รายงานค่าใช้จ่าย ของผู้รายงานและเอกสารยืนยันการใช้จ่ายเงินที่แนบมากับมัน: ตั๋วสำหรับการเดินทางตั๋วโรงแรม ฯลฯ แบบฟอร์มได้รับการอนุมัติจากหัวหน้า จำนวนเงินที่ไม่ได้ใช้จะถูกเช่าที่แคชเชียร์ในการรับสินค้า หากพนักงานมีเงินทุนไม่เพียงพอก็จะมีการชดเชยค่าใช้จ่ายจากการลงทะเบียนเงินสด แต่ในใบสั่งซื้อค่าใช้จ่าย หากพนักงานไม่ได้จัดทำรายงานการใช้เงินเลยจำนวนเงินนี้จะถูกหักออกจากเงินเดือนของเขา

BU

จำนวนการรายงานจะแสดงในงบดุลที่ บัญชี 71 ยอดคงเหลือเดบิตแสดงหนี้พนักงานขององค์กร มูลค่าการซื้อขายแสดงจำนวนเงินที่จ่ายและการจ่ายเงินเกินกำหนด สินเชื่อรวมถึงการใช้เงินและผลตอบแทนของยอดเงินให้แคชเชียร์ จำนวนเงินทั้งหมดจะถูกบันทึกไว้ในหนังสือสั่งซื้อ รายการที่ทำขึ้นบนพื้นฐานของ FFP, RKO รายงานล่วงหน้า หลังถูกส่งมอบให้กับแคชเชียร์หลังจากตรวจสอบโดยการคำนวณทางคณิตศาสตร์และการใช้เงินทุน พิจารณาสายไฟพื้นฐาน

- DT71 KT50 (51) - เงินถูกส่งไปยังรายงานย่อยจากโต๊ะเงินสด (บัญชีปัจจุบัน)

- KT71 DT20 (26, 44, 71) - การตัดเงินทุนสำหรับค่าใช้จ่ายในการผลิตหลัก (ค่าใช้จ่ายทางธุรกิจทั่วไป, ค่าใช้จ่ายเพิ่มเติมในการดำเนินการ)

- KT71 DT07 (10, 15, 41) - มีการใช้จำนวนที่รับผิดชอบเพื่อการได้มาของสินทรัพย์ที่มีนัยสำคัญ

- KT71 DT50 - คืนเงินให้แคชเชียร์

- KT71 DT94 - จำนวนเงินที่ไม่ได้ส่งคืนตรงเวลาจะถูกนำมาพิจารณา

- DT70 KT94 - ไม่คืนเงินจำนวนที่หักจากผู้รับผิดชอบ

บริเวณ

ตั้งแต่ปี 2558 จำนวนเงินที่สามารถรับผิดชอบได้ไม่เพียง แต่ให้กับพนักงานขององค์กรเท่านั้น แต่ยังรวมถึงผู้ที่ได้ทำสัญญาทางแพ่งด้วย การดำเนินการขึ้นอยู่กับแอปพลิเคชัน กฎนี้ใช้กับบุคคลทุกคนโดยไม่มีข้อยกเว้น จากเอกสารนี้ CSC นั้นถูกร่างขึ้น ในใบสมัครคุณจะต้องระบุจำนวนวันที่ออกวันที่และใส่ลายเซ็นของคุณ

การตรวจสอบ

แอปพลิเคชันแรกไปที่บัญชี เขาตรวจสอบว่าการชำระหนี้เก่ากับบุคคลที่รับผิดชอบหรือไม่ หากพนักงานไม่ได้จัดทำรายงานเกี่ยวกับจำนวนเงินที่ใช้ไปก่อนหน้านี้จะไม่สามารถออกเงินสดใหม่ให้เขาได้ ค่าใช้จ่ายในการเป็นตัวแทนค่าใช้จ่ายในการเดินทางต่อวัน - เอกสารจะต้องส่งสำหรับเงินทั้งหมดที่ใช้ ผลลัพธ์ของการประมวลผลของรายงานแสดงว่าใครเป็นหนี้ใครต่อใครและเท่าไหร่ หากมีความแตกต่างระหว่างกองทุนที่ออกและใช้แล้วก็หมายความว่านายจ้างหรือลูกจ้างมีหนี้สิน

การจัดหาเงินทุน

อนุญาตให้มีการออกจำนวนเงินที่สามารถรับผิดชอบได้โดยโอนไปยังบัตรเงินเดือนของพนักงาน แต่สำหรับสิ่งนี้คุณจะต้องสะท้อนความเป็นไปได้ของวิธีการโอนเงิน ในงบตัวเองคนงานจะต้องเขียนเพื่อให้เงินถูกโอนไปยังบัตรเงินเดือนของเขาและให้รายละเอียด คำสั่งจ่ายเงิน ควรระบุวัตถุประสงค์ของการชำระเป็นการเคลื่อนไหวของจำนวนเงินที่รายงาน เอกสารสำหรับรายงานล่วงหน้าที่พนักงานขององค์กรที่ส่งจะต้องมีสลิปเช็คทั้งหมด

ตัวอย่าง

ลองพิจารณาวิธีการคำนวณกับบุคคลที่รับผิดชอบได้แสดงใน NU และ BU

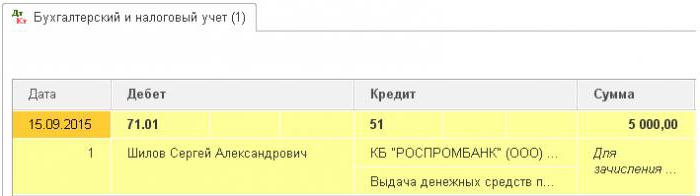

จากโต๊ะเงินสดของ บริษัท ในวันที่ 04.25.16 เงินจำนวนหนึ่งได้ถูกมอบให้กับผู้จัดการสำนักงานของเงื่อนไข LLC ในจำนวน 2,000 รูเบิลเป็นระยะเวลา 4 วันสำหรับการซื้อเครื่องใช้สำนักงาน ในวันเดียวกันนั้นนักบัญชีได้ออกรายงานจำนวนตามรายงานที่ลงนามโดยหัวหน้า: DT71 KT50 - 2,000 รูเบิล

04/27/16 ผู้จัดการสำนักงานซื้อเครื่องใช้สำนักงานมูลค่า 1,000 รูเบิลกรอกรายงานล่วงหน้าส่งเช็คไปยังบัญชีและส่งคืนยอดเงินคงเหลือไปที่แคชเชียร์ นักบัญชีจัดทำบันทึกดังกล่าว:

DT50 KT71 - 1,000 รูเบิล - ยอดเงินของกองทุนได้ถูกจ่ายไปยังแคชเชียร์แล้ว

DT10 CT 71 - 1,000 รูเบิล - เครื่องเขียนนำเข้าบัญชี

การดำเนินการสะท้อนบนบัตรองค์กร

หากต้องการแสดงจำนวนเงินที่จ่ายสำหรับค่าใช้จ่ายด้านการบริการที่เกี่ยวข้องกับกิจกรรมทางธุรกิจคุณสามารถใช้เครื่องมือการชำระเงินหนึ่งรายการ องค์กรดึงบัตรองค์กรขึ้นมา จากนั้นตามการร้องขอของพนักงานมันจะออกให้บุคคลที่เฉพาะเจาะจงโอนจำนวนการรายงานที่นั่น

คำสั่งการเคลื่อนไหวของเครื่องมือการชำระเงินจะต้องได้รับการอนุมัติโดยคำสั่งของหัวหน้า ตัวอย่าง:

LLC (ชื่อ)

ผู้อำนวยการ (นามสกุล, ชื่อย่อ, ลายเซ็น) 03/14/16

ฉันอนุมัติ: ขั้นตอนการใช้บัตรองค์กร

1. ข้อมูล PIN เป็นข้อมูลลับ ผู้ถือตราสารการชำระเงินไม่มีสิทธิ์ในการเปิดเผยแก่บุคคลที่สาม

2. รายงานการเดินทางเพื่อธุรกิจหรือเอกสารอื่น ๆ ที่ยืนยันการใช้เงินจะต้องถูกส่งไปยังผู้อำนวยการภายในสามวันนับจากวันที่ชำระเงินบนบัตร (รวมถึงการถอนเงิน) หรือนับจากวันที่กลับมาทำงาน เอกสารจะต้องมาพร้อมกับเช็คเพื่อยืนยันความเคลื่อนไหวของเงิน

3. หากไม่มีเอกสารหรือผู้อำนวยการไม่ยืนยันรายงานจำนวนเงินที่หักจากบัตรจะถูกเรียกคืนจากเงินเดือนของพนักงาน

4. รายชื่อผู้ถือบัตรปรากฏอยู่ในภาคผนวกที่ 1

5. การออกและส่งคืนตราสารการชำระเงินจะดำเนินการในบัญชีรายวัน (ภาคผนวกที่ 2)

6. หากบัตรถูกขโมยเจ้าของบัตรต้องแจ้งธนาคารทันที

ช่วงเวลาของการโอนเครื่องมือการชำระเงินให้กับพนักงานไม่ใช่ปัญหาเกี่ยวกับเงินสด รายการใน BU นั้นทำในเวลาที่ถอนเงิน จากใบแจ้งยอดของสถาบันเครดิตคุณสามารถค้นหาวันที่แน่นอนของการทำธุรกรรมเมื่อใช้จำนวนการรายงาน บัญชี 55 ใช้เพื่อแสดงธุรกรรมบนบัตรองค์กร บัญชีย่อยที่มีชื่อเดียวกันนั้นเปิดสำหรับเขา ในวันที่มีการตัดจำหน่ายเงินจะมีการผ่านรายการในหน่วยควบคุม: DT71 KT55

ตัวอย่าง

เมื่อวันที่ 10 กรกฎาคม 2558 มีการจ่ายเงินให้แก่บัตรองค์กรของเงื่อนไข LLC ซึ่งถือโดยนักการตลาดเพื่อชำระค่าโฆษณาออนไลน์ หลังจาก 5 วันนักการตลาดถอน 3,000 รูเบิลออกจากบัญชี รายการนี้ได้รับการยืนยันโดยใบแจ้งยอดธนาคาร Accountant LLC จะต้องสะท้อนความเคลื่อนไหวของเงินทุนโดยการโพสต์ DT71 KT55

ปิดรับสมัคร

ต้องส่งรายงานค่าใช้จ่ายการเดินทางไปยังแผนกบัญชีภายใน 3 วันหลังจากส่งคืน การไม่ปฏิบัติตามกำหนดเวลาเหล่านี้จะนำไปสู่การเพิ่มภาษีเงินได้บุคคลธรรมดา ผู้ตรวจอาจพิจารณาว่าจำนวนเงินที่รายงานนั้นเป็นรายได้ของบุคคล ดังนั้นพนักงานต้องรายงานค่าใช้จ่ายแต่ละครั้ง แบบฟอร์มสามารถพัฒนาได้อย่างอิสระหรือใช้แบบฟอร์มรวม กำหนดเวลาการรายงานจะต้องได้รับการอนุมัติตามคำสั่งของหัวหน้า ตัวอย่าง:

LLC (ชื่อ)

สั่งซื้อฉบับที่ 15 ในการอนุมัติกำหนดเวลาในการส่งรายงานล่วงหน้า

Belgorod 15 มีนาคม 2558

พนักงานที่ได้รับเงินจะต้องส่งรายงานการใช้งานของพวกเขา:

- huzhudam - ไม่เกินสองสัปดาห์นับจากวันที่ได้รับเงิน

- ค่าใช้จ่ายในการเดินทาง - ภายในสามวันเมื่อกลับมาทำงาน

เงินทุนที่ออกจะต้องใช้อย่างเคร่งครัดตามวัตถุประสงค์

ไม่เกิน 100,000 รูเบิลสำหรับค่าใช้จ่ายในครัวเรือนและการซื้อสินค้า และโดยคำสั่งของผู้อำนวยการเท่านั้น

ความรับผิดชอบสำหรับการดำเนินการตามคำสั่งกฎสำหรับการจัดทำเอกสารอยู่กับหัวหน้าบัญชี

อธิบดี ______________________ (ชื่อเต็ม)

การบัญชีภาษีอากร

จนกว่าพนักงานจะส่งรายงานการเดินทางธุรกิจพร้อมเอกสารยืนยันการเคลื่อนไหวของเงินทุนค่าใช้จ่ายใน NPP จะไม่ถูกตัดออก จำนวนเงินที่จ่ายไม่ได้ลดฐานภาษี เบี้ยประกันจะไม่ถูกคำนวณและภาษีเงินได้ไม่ถูกหัก ณ ที่จ่าย

ภาษีรายได้ส่วนบุคคล

วัตถุประสงค์ของการเก็บภาษีคือรายได้ผลประโยชน์ทางเศรษฐกิจของการทำธุรกรรมที่แสดงเป็นเงินสด รหัสภาษีไม่ได้ระบุอย่างชัดเจนว่าเงินทุนที่ออกภายใต้รายงานซึ่งพนักงานไม่ได้รายงานภายในเวลาที่กำหนดจะไม่ถูกรับรู้เป็นรายได้ ตามศิลปะ 807 CC, จำนวนดังกล่าวไม่สามารถนำมาประกอบกับเงินกู้ปลอดดอกเบี้ยเนื่องจากเงินไม่ได้กลายเป็นทรัพย์สินของพนักงานและสัญญาระหว่างบุคคลและนิติบุคคลไม่ได้ถูกวาดขึ้น ดังนั้นจึงไม่มีรายได้ในรูปแบบของผลประโยชน์ที่เป็นสาระสำคัญซึ่งจะทำให้เกิดภาษีเงินได้บุคคลธรรมดา

แต่ความเสี่ยงด้านภาษีเกิดขึ้นหากยอดเงินตามจำนวนที่รายงานไม่ถูกส่งคืนให้กับองค์กรตรงเวลาหรือรายงานการใช้เงินไม่ได้รับการอนุมัติ ในสถานการณ์เช่นนี้ตามที่กระทรวงการคลังและผู้ตรวจสอบภาษีบุคคลได้รับรายได้เป็นเงินสดซึ่งควรนำมาพิจารณาเพื่อวัตถุประสงค์ด้านภาษีเงินได้บุคคลธรรมดา การพิจารณาคดีของศาลในประเด็นนี้เป็นการโต้เถียง

ทำงานใน "1C 8.3"

การออกเงินจากเครื่องบันทึกเงินสดดำเนินการโดยใบสั่งจ่ายตามประเภทการทำธุรกรรมที่มีชื่อเดียวกัน ส่วนที่เป็นตารางของเอกสารกำหนดชื่อเต็ม พนักงาน, จำนวน, วัตถุประสงค์ในการใช้เงินทุน นอกจากนี้รายละเอียดของเอกสารที่จะพิมพ์ โดยปกติจะเป็นหนังสือเดินทางของพนักงาน หลังจากผ่านรายการเอกสารจะมีการสร้างรายการ DT71 KT50 ตามจำนวนเงินของรายการ

หากโอนไปยังบัญชีปัจจุบันจะมีการสร้างใบแจ้งยอดธนาคาร ประเภทการดำเนินงาน -“ โอนเงินให้บุคคลธรรมดา” มีการกรอกข้อมูลในฟิลด์เดียวกัน แต่จะมีการระบุรายละเอียดบัญชีเพิ่มเติม เอกสารนี้เป็นรูปแบบการผ่านรายการ DT71 KT51

การดำเนินการทั้งหมดเกี่ยวกับการใช้เงินควรรวมอยู่ในโปรแกรมด้วย เหตุผลในการตัดเงินอาจเป็นตั๋วเครื่องบินที่องค์กรได้มา ในกรณีนี้เอกสาร“ การออกเอกสารเงินสด” จะเกิดขึ้นในส่วน“ ธนาคารและเคาน์เตอร์เงินสด” มันระบุชื่อเต็ม ของบุคคลที่รับผิดชอบและในแท็บที่สองเอกสารของตัวเองเช่นอ่านดังนี้:“ ตั๋วสำหรับเครื่องบินมอสโก - Belgorod- มอสโก” การดำเนินการนี้สร้างธุรกรรมจาก DT71 ถึง KT50 ในจำนวนเงินค่าตั๋ว

การคำนวณทั้งหมดกับบุคคลที่รับผิดชอบได้จัดทำเอกสารโดย AO-1 แบบฟอร์มการพิมพ์ประกอบด้วย:

- จำนวนเงินโอน;

- ทิศทางการใช้งาน

- รายละเอียดของเอกสารประกอบการพิจารณา

ในโปรแกรมจำนวนเงินทั้งหมดเหล่านี้จะถูกตัดออกโดยเอกสาร "รายงานล่วงหน้า" ในส่วน "ธนาคารและแคชเชียร์" ประกอบด้วย 5 แท็บ ที่แรกเรียกว่าเงินทดรอง โดยจะแสดงรายการเอกสารตามเกณฑ์การออกเงินให้กับพนักงาน (PKO, ใบแจ้งยอดธนาคาร) บนแท็บ“ สินค้า” หมายถึงรายการเส้นทางสำหรับการใช้เงิน หากจำเป็นจะต้องเติม "บรรจุภัณฑ์ที่ส่งคืนได้" หากพนักงานจ่ายเงินสำหรับสินค้าหรือบริการที่มอบให้กับองค์กรด้วยค่าใช้จ่ายของเงินที่ได้รับจำนวนเงินเหล่านี้จะแสดงในแท็บ "การชำระเงิน" หลังจากผ่านรายการเอกสารสำหรับธุรกรรมเหล่านี้แล้วธุรกรรม DT60 KT71 จะถูกสร้างขึ้น ค่าใช้จ่ายอื่น ๆ ทั้งหมดรวมถึงค่าเผื่อการยังชีพรายวันค่าใช้จ่ายในการเดินทางและความต้องการทางธุรกิจทั่วไปจะแสดงในแท็บอื่น ๆ ฟิลด์ที่กรอกที่นี่ไม่ได้ทำการผ่านรายการ แต่ใช้ในรูปแบบที่พิมพ์ของเอกสาร

การรายงานจำนวนเงินคืน

พิจารณาสถานการณ์ที่พนักงานได้รับเงินสดจากโต๊ะเงินสดสำหรับค่าใช้จ่ายในครัวเรือน แต่ไม่ได้ใช้อย่างเต็มที่หรือรายงานกลับ ตามกฎหมายพนักงานต้องจัดทำรายงานล่วงหน้าทันทีเมื่อเดินทางกลับจากการเดินทางเพื่อธุรกิจหรือภายในสามวันทำการ วันที่ที่แน่นอนจะระบุไว้ในคำสั่งของหัว

ตามศิลปะ 137 แห่งประมวลกฎหมายแรงงานเพื่อจ่ายเงินล่วงหน้าที่ไม่ได้จ่ายนายจ้างสามารถระงับจำนวนเงินจากเงินเดือนของพนักงานเป็นเวลาหนึ่งเดือนหลังจากกำหนดเส้นตายการรายงาน บทบัญญัตินี้จะนำไปใช้หากพนักงานไม่ได้โต้แย้งเหตุผลและจำนวนการหักเงินการตัดสินใจดังกล่าวกระทำในคำสั่งแยกต่างหากและต้องได้รับการยืนยันเป็นลายลักษณ์อักษรจากพนักงาน ประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียกำหนดว่าจำนวนสูงสุดของการหักเงินจากการจ่ายเงินให้แก่พนักงานแต่ละคนควรไม่เกิน 20% ของ "เงินเดือนสุทธิ"

ตัวอย่าง

ผู้จัดการของกองผูกพัน LLC ได้รับ 15 พฤษภาคม 2558 จากโต๊ะเงินสดในรายงาน 4 พันรูเบิล เพื่อชำระค่าซ่อมเครื่องใช้ในครัวเรือนในศูนย์บริการ จำนวนต้นทุนที่เกิดขึ้นจริงมีจำนวน 2.5 พันรูเบิล

ใน LLC จะมีการออกเงินสดสำหรับรายงานเพื่อวัตถุประสงค์ดังกล่าวเป็นระยะเวลา 28 วัน นี่คือคำสั่งที่แยกต่างหากจากหัว รายงานการใช้เงินเป็นสิ่งจำเป็นภายในสามวันทำการ กล่าวคือกำหนดส่งข้อมูลสู่บัญชีคือ 14 มิถุนายน 2558 ในวันนี้พนักงานนำเครื่องใช้สำนักงานมาซ่อมส่งรายงานเพิ่มเติม พระราชบัญญัติกระทบยอด งานที่เสร็จสมบูรณ์และใบเสร็จรับเงิน อย่างไรก็ตามผู้จัดการไม่ได้คืนยอดคงเหลือไปที่โต๊ะเงินสด เมื่อวันที่ 27 มิถุนายน 2558 พนักงานคนหนึ่งลงนามข้อตกลงระงับ 1.5 พันรูเบิลจากเงินเดือน

เงินเดือนผู้จัดการของเดือนมิถุนายนมีจำนวน 24,000 รูเบิล นักบัญชีสามารถถือได้สูงสุด: (24 - 24 x 0.13) x 0.2 = 4.176 พันรูเบิล ยอดเงินที่ไม่สามารถขอคืนได้เกินจำนวนนี้ ดังนั้นการหักเงินจึงทำเต็มจำนวน

หากพนักงานปฏิเสธที่จะคืนเงินส่วนที่เหลือโดยสมัครใจคุณจะต้องไปขึ้นศาล ในกรณีนี้ค่าใช้จ่ายขององค์กรจะเพิ่มขึ้นอย่างน้อยตามจำนวนการชำระภาษีของรัฐ แต่เพื่อให้ผู้พิพากษาไม่ต้องมีคำถามที่ไม่จำเป็นจำเป็นต้องกำหนดเวลาและขั้นตอนการส่งเอกสารเกี่ยวกับการใช้เงินทุนโดยพนักงานขององค์กรในลำดับที่แยกต่างหากของหัวหน้าและแก้ไขในนโยบายการบัญชีขององค์กร