Uma política contábil é um conjunto documentado de regras que regem a contabilidade em uma empresa individual. As disposições da ordem relativa às políticas contabilísticas baseiam-se em princípios contabilísticos geralmente aceites. Essas recomendações são vinculativas.

História de ocorrência

Pela primeira vez, o contador russo se deparou com o conceito de “política contábil” no início dos anos 90 do século passado. As características do documento foram registradas no Regulamento “Sobre o Relatório Contábil e Financeiro da Federação Russa”. Mas o uso generalizado na prática não começou imediatamente. Hoje, nenhuma organização está completa sem a criação e observância de regras contábeis individuais.

Quadro de Políticas Contabilísticas

Qualquer conjunto de regras não pode ser criado sem razão. Ao elaborar e aprovar um documento, o contador e a administração da empresa devem atentar para os seguintes critérios, dos quais depende diretamente a essência da política contábil:

- Status, forma de propriedade, tipo e tipo de atividade da empresa.

- Plano de desenvolvimento atual e de longo prazo.

- Características das atividades financeiras dependendo da indústria.

- Qualificações profissionais de empregados.

- A situação econômica na empresa.

A política contábil da organização é formada com base nas regras de contabilidade geralmente aceitas. contabilidade com base na situação específica da empresa.

Quais questões devem ser cobertas pelas políticas contábeis?

O documento aprovado que rege a contabilidade na empresa deve não apenas cumprir os padrões estabelecidos pelo estado, mas também cumprir todos os aspectos do processo contábil. Existem três tipos de características de contabilidade: metodológicas, organizacionais e técnicas.

Uma compreensão da metodologia inclui uma descrição das técnicas utilizadas no processo de contabilidade, que são legalmente apresentadas à empresa para escolher. Por exemplo, cada entidade legal tem o direito de determinar independentemente o método de cálculo da depreciação. Há muitos desses problemas em que a contabilidade de uma organização pode diferir significativamente de outra. Além da depreciação, eles incluem:

- métodos para classificar a propriedade recebida como SO ou IBE;

- financiamento do trabalho de reparação do sistema operacional;

- métodos para avaliar o IBE e outras propriedades valiosas;

- contabilização de output, procurement e aquisição de valores;

- reconhecimento de receita de vendas;

- criação de grupos de contabilidade imobiliária, reservas, fundos para fins especiais.

A ordem das políticas contábeis contém uma descrição detalhada das técnicas de ensino. contabilização de uma determinada empresa. A tarefa do contador é cumprir os requisitos estabelecidos pela gerência.

Aspecto técnico e organizacional das políticas contábeis

Os aspectos técnicos refletem o uso dos métodos fornecidos na prática, isto é, regulam o uso de certas contas, formas de documentos e outras coisas. Estes incluem:

- plano de contas aprovado;

- formas de registros contábeis;

- técnicas de processamento de dados;

- reportagem;

- controle da esfera de produção interna;

- ordem e termos de estoque.

O aspecto organizacional da política contábil de contabilidade é na forma de uma descrição da importância da contabilidade nas atividades do empreendimento, sua relação com outros departamentos do sistema financeiro.

Quadro regulamentar

Os documentos a seguir são usados como documentos nos quais a contabilidade de qualquer empresa é baseada:

- Regulamento “sobre contabilidade e relatórios financeiros na Federação Russa”.

- Instruções sobre a aplicação do Modelo Gráfico de Contas da Federação Russa.

- Regulamento do Ministério das Finanças da Federação Russa "Sobre a política contábil do empreendimento".

- Regulamento “Sobre custos e sua composição”.

- Decisão sobre a aceleração da depreciação e reavaliação do FPO.

- Recomendações de custo para um setor específico.

O procedimento para compilar documentos sobre políticas contábeis

Aprovado pelos fundadores, a política de contabilidade da amostra da empresa deve ser documentada na forma de um pedido, pedido, regulamento, descrição do trabalho. Um papel importante na preparação de políticas contábeis é desempenhado por documentos constituintes, que estabelecem as bases para a contabilidade de acordo com o tipo de entidade de negócios.

A política contábil do ano é aprovada, durante a qual as mudanças podem ser feitas apenas em casos críticos para a empresa: liquidação, transformação ou reorganização. O motivo também pode ser mudanças nos requisitos para contabilidade e contabilidade financeira em nível estadual.

As empresas recém-estabelecidas devem aprovar as políticas contábeis em 90 dias. A contagem regressiva começa a partir do momento em que você adquire direitos legais ou se registra em agências governamentais.

Mudança no conteúdo da política contábil

Se a necessidade de mudanças não for devida a motivos sérios, como reorganização ou liquidação, a empresa tem o direito de editar o documento para o novo ano de referência. As alterações entram em vigor em 1º de janeiro do ano seguinte à data de publicação do documento. Deve-se lembrar que a elaboração de uma nova política contábil deve ser refletida nas demonstrações financeiras anuais na forma de nota explicativa.

Qualquer alteração deve ser justificada, porque a ordem sobre as políticas contábeis afeta diretamente a atividade econômica da empresa. É especialmente necessário verificar cuidadosamente a necessidade de mudanças metodológicas que possam afetar diretamente o resultado financeiro.

Políticas contabilísticas refletidas na demonstração financeira

Uma política contábil de amostra de uma empresa deve ser publicada. Os funcionários devem estar familiarizados com os requisitos que afetam diretamente o desempenho de suas funções. A necessidade de mencionar as políticas contábeis surge na preparação das demonstrações financeiras. Mas não é necessário divulgar o conteúdo de todo o documento: basta refletir os pontos principais.

Existem dois métodos segundo os quais a empresa reflete as políticas contábeis no relatório anual: uma indicação de desvios das regras ou uma descrição de cada item. A primeira opção pressupõe a caracterização mais completa dos métodos contábeis estabelecidos. Ao mesmo tempo, eles descrevem todos os métodos estabelecidos pelo estado ou adotados independentemente.

Se a empresa realiza atividades financeiras estritamente dentro do quadro aceito pelo Estado, a política contábil é caracterizada apenas nos casos em que os desvios das regras gerais são observados. Em outras circunstâncias, basta indicar que a empresa cumpre integralmente as recomendações do estado sobre escrituração contábil.

Reflexão da contabilidade tributária

Contabilidade fiscal na empresa deve ser realizada em estrita conformidade com os artigos do Código Tributário da Federação Russa. Na seção da política contábil que reflete o procedimento para a contabilidade fiscal, devem ser incluídos itens que descrevam:

- o procedimento para refletir os dados da contabilidade fiscal;

- estabelecimento de pessoas responsáveis pela manutenção e organização da contabilidade fiscal;

- termos e composição dos documentos fornecidos à pessoa responsável;

- tipos de registros contábeis de impostos.

Uma política de contabilidade fiscal deve ser criada com base na base tributária da empresa, uma lista de pagamentos obrigatórios para o orçamento de estado e regras de fluxo de trabalho.

Independentemente da direção do empreendimento, a política contábil deve refletir os requisitos do Código Tributário. As despesas e receitas da empresa, o procedimento para a sua formação, a determinação das ações tributáveis é a base da contabilidade fiscal, que não pode ser cancelada ou completamente alterada.

Mudanças nas políticas contábeis tributárias para 2016

Em 2015, o Código Tributário da Federação Russa passou por mudanças que entram em vigor a partir do início de 2016.Algumas das alterações afetarão as operações das empresas. Ao compilar a política contábil para 2016, é necessário levar em consideração os seguintes requisitos do Código Tributário:

- propriedades sobre as quais a depreciação é cobrada são consideradas valores materiais que valem mais de 100 mil rublos;

- para as empresas que pagam imposto sobre o rendimento no montante de 10-15 milhões de rublos, o limite sobre o montante do rendimento das vendas para o trimestre aumenta;

- O sistema tributário simplificado foi cancelado para organizações cujas receitas excedam 79 milhões de 740 mil rublos.

Políticas contábeis: artigos e suas características

O documento que estabelece o procedimento para a implementação da contabilidade consiste em 5 seções:

- informações gerais sobre a parte organizacional da contabilidade;

- métodos de contabilização de ativos fixos e ativos intangíveis;

- contabilidade de estoques;

- procedimento de criação de reserva;

- contabilização de outras receitas e despesas.

As informações gerais podem ser preenchidas sob qualquer forma, mas devem necessariamente conter informações sobre a empresa, responsáveis, aplicação de um plano de contas padrão ou de trabalho e organização da contabilidade.

Reflexão de métodos contábeis para ativos imobilizados e ativos intangíveis

Processo contabilístico do SO e ativos intangíveis regula as políticas contábeis da empresa. Um exemplo de preenchimento desta seção é dado abaixo:

Contabilidade do sistema operacional

- Acréscimo método de depreciação - saldo linear / acumulado / decrescente / produção.

- O valor mínimo da propriedade atribuível ao ativo fixo é de 100 mil rublos.

- Controle sobre ativos com valor menor que o mínimo - na conta off-balance sheet 013.1 / registros de contabilidade analítica.

- Reavaliação anual de ativos fixos - feitos / não feitos.

- Documento contábil analítico - cartão de inventário / livro de inventário.

- Guarde os cartões de inventário por n anos.

Ativos Intangíveis

- Acúmulo de depreciação - pelo método linear / produção - do saldo reduzido.

- Refletindo a presença de ativos intangíveis no balanço - refletir / não refletir.

- A vida útil e o método de depreciação para o ano atual são alterados / não modificados.

Características das políticas contábeis de estoques e reservas

Procedimento contábil inventário reflete as políticas contábeis da empresa. Uma amostra (Rússia) de compilação das características da contabilidade para a MPZ será considerada como um exemplo:

A política contábil das empresas rege a contabilização de estoques de acordo com as seguintes regras:

1. Avaliar:

- materiais - ao preço real / contábil;

- produtos acabados - de acordo com o real / normativo usando sc. 40 / normativo sem o uso de sc. 40 preço;

- mercadorias - no valor de compra / venda.

2. Os custos de transporte e aquisição para a venda de mercadorias devem ser incluídos nos itens de custo / venda.

3. Anote o MPZ do depósito no custo / custo médio unidades / método FIFO / método LIFO

4. Realizar a formação de valor a custo total / reduzido.

Na seção para constituição de reservas, são indicados os valores das despesas futuras, pelos itens de custo, bem como a necessidade de criação de provisões para devedores duvidosos e de redução do custo de ativos imobilizados e intangíveis.

Um exemplo do conteúdo das políticas contábeis da empresa para contabilidade

Considere uma das opções possíveis para o processamento de documentação relacionada à descrição dos métodos boo. contabilidade.

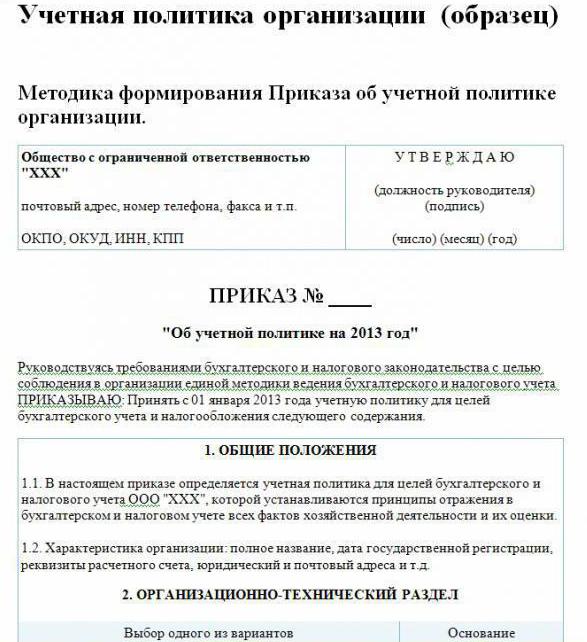

Política contábil da empresa (amostra):

Visite o LLP

st. Construtores, 48

telefone 8 (3812) 234949

fax 8 (3812) 234853

Pedido No. 23

“Sobre as políticas contábeis para 2016”

De acordo com a legislação da Federação Russa, a fim de cumprir com um sistema unificado de contabilidade e contabilidade fiscal

Eu peço:

Aprovar a partir de 01.01.2016 as políticas contabilísticas da empresa para metas contábeis determinado conteúdo:

Aspectos organizacionais e técnicos

1.1. Contabilidade é um contador.

1.2. O nível de centralização da contabilidade é centralizado.

1.3. A estrutura organizacional da contabilidade é linear.

1.4. Formas de documentos primários desenvolvidos pela empresa de forma independente e apresentados nos anexos do pedido.

1.5. As pessoas autorizadas a deixar uma assinatura na documentação primária são listadas no apêndice do pedido.

1.6.O formulário contábil é automatizado.

1.7. A empresa usa o Plano de Contas Padrão da Federação Russa.

1.8. O procedimento para a realização de um inventário, a composição da comissão é aprovada no anexo à ordem.

Aspectos metodológicos

2.1. A depreciação do ativo imobilizado e intangível é calculada pelo método linear.

2.2. Defina o custo mínimo do sistema operacional, no valor de 100 mil rublos.

2.3. Como parte da MPZ, ativos com valor não superior a 82 mil rublos estão sujeitos à contabilidade.

2.4. Os valores das deduções de depreciação dos ativos intangíveis devem ser refletidos na conta 05.

2.5. Não reavalie o sistema operacional.

2.6. Leve em conta os valores do material sem usar contas 15, 16.

2.7. A MPZ deve ser colocada em produção a um custo médio.

2.8. Os custos de transporte e aquisição devem ser incluídos no custo real.

2.9. Avaliar os bens adquiridos a custo real.

210. A contabilização do produto será feita usando a conta 40.

2.11. Reservas para despesas futuras não são criadas.

Os métodos não especificados neste documento devem ser aplicados de acordo com o Regulamento do Ministério das Finanças da Federação Russa "Sobre Relatórios Contábeis e Financeiros".

Diretor Savochkin P. B. assinatura

No exemplo dado da política contábil, apenas os principais pontos da metodologia para organizar a contabilidade são indicados. contabilidade. Na maior parte, a empresa é baseada em regras geralmente aceitas.