Uma demonstração de alterações no patrimônio líquido é um documento de relatório financeiro obrigatório que reflete o movimento do capital próprio, além de conter informações sobre o montante de lucros (prejuízos) retidos e a participação da empresa. Proprietários de pequenas empresas com o direito de não conduzir uma auditoria e entidades sem fins lucrativos não podem elaborar este relatório e excluí-lo das demonstrações financeiras.

Composição e estrutura do relatório

O documento está dividido em três partes, cada uma com uma forma tabular. Apesar do fato de que existem formas estabelecidas para a preparação de amostras relatórios, empresa pode editar independentemente o documento para obter a visualização desejada. No entanto, deve sempre indicar informações sobre as seções:

- Eu - "O movimento do capital".

- II - “Ajustes devido a mudanças nas políticas contábeis e correções de bugs.”

- III - “Ativo Líquido”.

O conteúdo da demonstração de mudanças no patrimônio reflete totalmente os eventos ocorridos com as próprias fontes da empresa. A primeira seção é dedicada à estrutura de capital e às operações realizadas com ela. O segundo consiste em pelo menos três, e se for necessário refletir as mudanças em outros itens de capital, então mais partes. A terceira seção contém informações sobre os valores no final e início do período dos ativos líquidos. O relatório sobre as alterações de capital (formulário 3) deve ser compilado com base em dados durante 3 anos: os relatórios e os dois anos anteriores.

Comunicar requisitos de conteúdo

O relatório sobre as mudanças no capital (formulário 3) deve ser elaborado de acordo com os requisitos do Ministério das Finanças RF. O conteúdo indica:

- valores do resultado líquido;

- cada item de lucro / perda, receita / despesa em termos monetários e seu valor;

- o efeito da acumulação de alterações nas políticas contabilísticas e o ajustamento de erros considerados de acordo com as IFRS;

- operações relacionadas ao capital;

- alterações no capital adicional e de reserva, bem como o estado e valor das ações da empresa.

Os dados devem ser apresentados no próprio relatório ou no apêndice a ele. Sujeito às regras de contabilidade e contabilidade financeira, não é difícil preencher o formulário 3 “Relatório sobre mudanças de capital”, uma forma de amostra que pode ser encontrada nas recomendações do Ministério das Finanças de RF para a preparação de demonstrações financeiras obrigatórias.

Descrição da primeira parte do relatório

A seção I do terceiro formulário contém informações sobre todas as mudanças nos elementos do patrimônio da empresa para o período em análise. Inclui: capital de reserva autorizado e adicional, bem como dados sobre lucros retidos (perda descoberto), recomprou ações de proprietários da empresa.

Em cada uma das partes, indique os indicadores relevantes, que podem ser comparados com os dados dos anos anteriores. Se a empresa não mudou política contábil então os valores coincidirão com os registrados nos relatórios dos últimos 2 anos. Em caso de alterações, é necessário realizar ajustes de dados e indicar os motivos da discrepância na nota explicativa do relatório.

Capital social: regras para preenchimento das colunas

O capital autorizado da empresa é criado durante a formação de uma entidade legal através de contribuições dos fundadores. Durante as atividades financeiras da empresa, o volume de ativos pode mudar, o que deve ser documentado.

A declaração de mudanças no capital começa com a primeira parte do “Capital Autorizado” da Seção I. Os dados necessários para o preenchimento são na conta 80, que é aberta para contabilização de recursos no capital autorizado. Na coluna, indique:

- o saldo do capital inicial a partir de 31.12. ano de referência e dois anos anteriores;

- Valores em que o capital foi reduzido ou aumentado em um ano.

O giro de crédito na conta 80 indica na linha correspondente do relatório - aumento de capital. Se houver giro de débito na conta do capital autorizado, preencha a coluna explicando os motivos da sua redução. Um aumento ou diminuição no número de ações e seus valor nominal e também reorganização do empreendimento.

Ações próprias e recompradas

Os dados para este artigo do relatório estão no balanço patrimonial (seção III). O valor numérico das ações detidas e recompradas dos acionistas é incluído e deduzido do patrimônio líquido. Por isso, recomenda-se indicar a quantidade entre parênteses nos formulários 1 e 3.

As ações recompradas para posterior revenda em termos de valor são refletidas na conta. 81. O montante é o custo real da aquisição. Quando as ações são retiradas de circulação, o valor do capital autorizado é reduzido pelo valor do seu valor. A diferença entre o preço de venda e o valor de face é atribuída a outras receitas / despesas da empresa.

Reflexão do capital adicional e de reserva no relatório

O capital adicional integralizado é contabilizado pontuação 83. A principal característica do preenchimento da coluna “Capital adicional” é o reflexo de indicadores que afetam seu valor global. Além disso, o período de referência é retirado do período de referência de 31.12 do ano anterior para 1.01 do ano de referência. Este procedimento é estabelecido devido às regras de reavaliação de ativos fixos: os dados recebidos em 1.01 do ano novo devem ser indicados em 31.12. do ano anterior. Por exemplo, quando reavaliado em 01/01/16. Para o relatório, a data 31.12.15 será indicada.

O indicador é determinado pelos dados sobre o volume de negócios do empréstimo ao interagir com as contas:

- contabilização de caixa e liquidações na formação de uma diferença positiva na taxa de câmbio;

- contabilização dos resultados financeiros (conta 91) na formação de diferenças cambiais negativas;

- 75 sobre o montante da contribuição dos fundadores para a propriedade da empresa.

As reservas contábeis estão na conta. 82. O documento indica dados sobre a quantidade de deduções no relatório e dois períodos anteriores. O capital de reserva é formado pelos lucros acumulados para pagar as despesas nos casos em que é impossível pagá-los com o lucro líquido.

Lucros Retidos e Perda Descoberta

Para refletir os dados sobre o montante de lucros (prejuízos) retidos, use o período que afeta o valor total. Quanto ao indicador de capital adicional, o período considerado é o período de 31 de dezembro do ano anterior ao ano de referência para 1,01. ano de referência.

Os indicadores que formam o lucro (perda) incluem:

- ativos em dinheiro do lucro (prejuízo) líquido;

- Processo de reavaliação do sistema operacional;

- despesas e receitas que afetam a mudança no montante de capital;

- quantidade de dividendos;

- processo de reorganização de uma entidade legal.

Caracterização dos valores de algumas linhas de relatório

As receitas e despesas diretamente relacionadas ao aumento (redução) do capital não estão incluídas no resultado financeiro da empresa. No caso do resultado, seu valor é atribuído à linha 3213 (3313) e, no caso de despesas, à linha 3223 (3323) da demonstração do patrimônio líquido.

Os valores das linhas de redução de capital são indicados entre parênteses, pois os valores alteram o capital para baixo. A linha 3227 (3327) contém informações sobre o montante do lucro que foi distribuído entre os fundadores.

Após os dados da primeira seção terem sido inseridos com sucesso no documento, é necessário calcular a soma de todos os valores. Deve-se ter em mente que o valor entre parênteses deve ser subtraído do resultado. Os valores totais devem coincidir com os dados indicados no balanço (secção III).

Preencher a secção I da declaração de alterações no capital próprio

Cada um dos artigos preenchidos da seção tem seu próprio código. Considere o exemplo de preencher a primeira seção sem especificar os valores, considerando o ano de referência de 2015. Primeiro, os dados são agrupados em subseções:

- código 3100 "Quantia de capital em 31/12/13";

- código 3200 "Tamanho do capital em 31 de dezembro de 2014";

- código 3300 "O valor do capital em 31/12/15."

Cada um deles (exceto 3100) contém as seguintes informações:

1. Código 3210, 3310 "Aumento do montante do capital, total", incluindo:

- 3211, 3311 "Lucro líquido";

- 3212, 3312 "Reavaliação do imobilizado e dos ativos intangíveis";

- 3213, 3313 "Rendimentos que se relacionam diretamente com o aumento de capital";

- 3214, 3314 “Emissão adicional de ações”;

- 3215, 3315 “Aumento do valor nominal das ações”;

- 3216, 3316 "Reorganização do jur. faces. "

2. Código 3220, 3320 "Diminuição do montante de capital", incluindo:

- 3221, 3321 “Perda”;

- 3222, 3322 "Reavaliação do imobilizado e dos ativos intangíveis";

- 3223, 3323 “Despesas diretamente relacionadas à redução de capital”;

- 3224, 3324 “Diminuição do valor nominal das ações”;

- 3225, 3325 “Diminuição do número de ações”;

- 3226, 3326 “Reorganização do jur. faces ”;

- 3227, 3327 "Dividendos".

3. Código 3230, 3330 "Capital adicional integralizado".

4. Código 3240, 3340 "Capital de reserva".

A tabela mostra informações sem uma coluna sobre o nome do artigo: somente o código é usado. Ao reportar, você deve preencher todas as 8 colunas.

| Code | Capital registrado | Acções próprias recompradas aos proprietários | Capital adicional integralizado | Capital de reserva | Lucros retidos (perda) | Total |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Sobre (Ct.) 84 contagem 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Sobre (Ct.) 83 | - | ||

| 3214 | Sobre (Ct.) Contagem de 80 75 | Sobre (Ct.) 81 em correspondência com sc. 75, 91 | Sobre (Ct.) 83 em correspondência com sc. 19, 75 | - | - | |

| 3215 | Sobre (Ct.) Contagem de 80 75 | Sobre (Ct.) 83 em correspondência com sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Sobre (Dt) 84 contagem 99. O valor em "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Sobre (Dt) Contagem de 80 75. O valor em "()" | Sobre (Dt) Contagem de 83 75, o valor está em "()". Ou sobre (Ct.) 83 em correspondência com sc. 80 | - | () | ||

| 3225 | Sobre (Dt) Contagem de 80 81, o valor em "()" | O volume de negócios total na conta. 81 (se a quantidade de About (Dt) ›a quantidade de About (Kt), então o valor em" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Sobre (Dt) 84 contagem 75, 70, valor em "()" | () |

| 3230 | - | - | Sobre (Dt) 83 em correspondência com sc. 84 | Sobre (Ct.) Contagem de 82 83 | Sobre (Ct.) 84 contagem 83 | - |

| 3240 | - | - | - | - |

Entre parênteses estão os valores que são subtraídos durante o cálculo e um traço significa uma coluna vazia. A tabela mostra um exemplo de preenchimento sem especificar os valores de dados da primeira seção do relatório sobre mudanças no patrimônio.

As linhas do subgrupo 3300 são preenchidas da mesma forma que 3200. Após o preenchimento de cada coluna, o valor final é exibido, o qual é indicado nas linhas dos subgrupos 3210 e 3220, e depois na descrição geral do capital para o ano (linha 3100, 3200). Para determinar o valor da coluna "Total", você precisa adicionar todos os dados de cada coluna em uma linha.

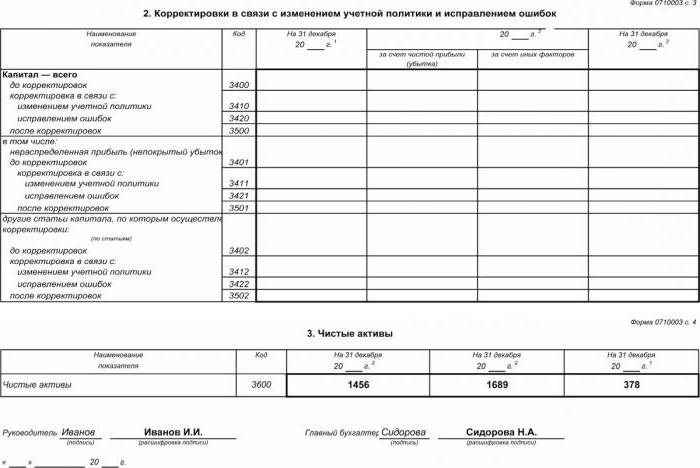

Seção II - Correção e Correção de Erros

Como na primeira seção, os dados indicam o período do relatório e os dois anos anteriores. A compilação de uma demonstração de alterações no capital próprio utilizando este documento é obrigatória apenas nos casos em que, durante o período de relato, foram efetuadas alterações às políticas contabilísticas de uma empresa ou foram corrigidos erros graves de anos anteriores.

O relatório é compilado na forma de uma tabela indicando os nomes dos indicadores, seus códigos e valores para os 3 períodos em consideração. O documento é compilado usando o algoritmo:

- Indique o montante de capital antes do ajuste na linha 3400.

- Na linha 3410 refletem os valores de ajuste devido a mudanças nas políticas contábeis da empresa.

- Na linha 3420, reflita o valor de ajuste devido a correções de bugs.

- Na linha necessária de 3401-3502, indique detalhadamente o motivo do ajuste do item de capital.

Os segundo e terceiro pontos do algoritmo são realizados dependendo das ações necessárias: o ajuste é feito devido à correção de erros ou mudanças nas políticas contábeis da organização.

Demonstração das Mutações do Patrimônio: Seção III

A forma da terceira parte do relatório contém informações sobre o patrimônio líquido das empresas para os 3 períodos em análise. Ativos líquidos são a soma do valor dos ativos não circulantes e circulantes que são garantidos pelo patrimônio líquido. O valor dos ativos líquidos da AO e LLC é calculado de acordo com a ordem do Ministério das Finanças da RF.

A contabilidade é a principal fonte de dados para o cálculo de ativos líquidos. Os valores dos cálculos são retirados do balanço (formulário 1). A fórmula do ativo líquido é: Ch.a. = A - Sobre - Z, onde:

- A - ativos que são considerados (ativos circulantes e não circulantes, seção I-II do balanço patrimonial);

- Sobre - o montante das obrigações aceites para cálculo (excluindo o rendimento diferido gratuito ou sob a forma de assistência estatal);

- З - dívida dos acionistas sobre o valor da contribuição para o capital autorizado.

A AO ou LLC é extremamente importante para monitorar o indicador de ativos líquidos: sempre será igual ou maior que o capital autorizado.Se a condição não for cumprida, é necessário tomar medidas para a sua conformidade: reduzir o montante dos fundos próprios aportados pelos fundadores.

Gerando uma demonstração de mudanças no patrimônio em 2016

Para 2016, não foram efetuados ajustes na preparação das demonstrações financeiras. A forma nº 3 ainda consiste em quatro partes: o título e três seções.

O título deve conter informações básicas sobre a empresa:

- nome;

- OKPO, TIN;

- tipo legal de organização, código OKOPF;

- OKVED;

- ano de reporte e data de preenchimento dos documentos;

- forma de propriedade e código OKFS;

- Indicação do código de arredondamento para quantidades até milhares de rublos (384) ou milhões (385).

A maior parte da página de título é elaborada como outros formulários de relatório.

Os dados devem ser indicados sequencialmente para cada ano (do terceiro ao ano de referência), os valores negativos devem ser colocados entre parênteses. Preencha os campos em branco com um traço. A última data para a apresentação do relatório anual de 2015 é a data 31/03/16.

Análise financeira da demonstração de alterações no capital próprio

Uma análise qualitativa do relatório anual, em particular a forma 3, permite avaliar o desenvolvimento da empresa em dinâmica e desenvolver outras metas da atividade financeira. Os resultados da sistematização de dados podem indicar o futuro próximo da organização: falência ou aumento do lucro. Considerando os indicadores do relatório sobre as mudanças de capital, o especialista é capaz de destacar os pontos fortes e fracos, proporcionando à administração a oportunidade de regular suas próprias políticas de negócios em termos favoráveis.

A natureza da análise dos relatórios depende da finalidade, que pode simplesmente ser o monitoramento de dados ou a determinação de liquidez, solvência, solvência e outros indicadores da eficácia de uma empresa. Para cálculos usando os coeficientes apropriados.

Os principais indicadores do fluxo de capital da empresa são o coeficiente de renda e a destinação dos recursos, que são determinados pelas fórmulas: Kn = П ÷ Сc.g.Kem = V ÷ Cng. O coeficiente de rendimento é calculado como a razão entre o montante de capital recebido e o saldo no final do ano e o coeficiente de alienação - como o montante de alienação de fundos para o saldo no início do ano. Se a taxa de rendimento exceder o valor do coeficiente de disposição, então o patrimônio da empresa é enriquecido. A regra também se aplica na direção oposta.

A demonstração de mudanças no patrimônio está incluída nas demonstrações financeiras estatutárias, que consistem em quatro formulários. As inscrições são feitas apenas com base nos dados contábeis. A maioria das informações é transferida do balanço. Depois de calcular os montantes totais do formulário 3, é necessário verificar a coincidência com os dados do formulário 1.