A liquidez é utilizada se for necessário avaliar a capacidade de uma entidade legal para cobrir passivos correntes da sua própria propriedade. A liquidez está em conjunção com a velocidade com que uma empresa pode transformar sua propriedade em finanças. A relação rápida mostra quanto da dívida será coberta pelos recursos de caixa da empresa e seus equivalentes.

Conceito de liquidez da empresa

Os índices de liquidez aplicam-se aos ativos da empresa. Com base no ritmo de implementação, eles são:

- Altamente líquido. Esta propriedade não requer venda ou é vendida quase instantaneamente. Isso inclui curto prazo investimentos financeiros e fundos.

- Líquido rápido. A venda desses ativos não dura muito tempo. Isso inclui dívidas a receber e a curto prazo.

- Líquido médio. É vendido com a perda de parte do preço ou por tempo suficiente. Relacionar estoques da empresa.

Três tipos de probabilidades

Com base na velocidade de venda da propriedade, existem três tipos de indicadores:

- Índice de liquidez absoluta, calculado para ativos com alta solvência.

- Relação rápida (ou rápida). É determinado pela soma dos ativos imobiliários com liquidez alta e rápida.

- Relação atual. Aplica-se a todos os ativos atuais.

Qualquer um desses indicadores oferece uma chance de avaliar a liquidez da empresa, dada a vinculação à data.

O que é liquidez urgente

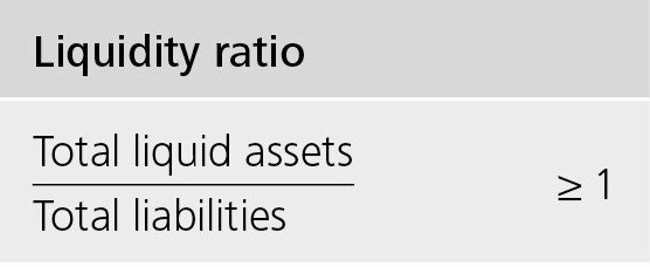

Índice rápido mostra a capacidade da empresa de cobrir sua dívida de curto prazo por meio de vendas ativos altamente líquidos. Ativos líquidos significam dinheiro, investimentos financeiros de curto prazo, dívidas de devedores, cujo pagamento é esperado dentro de um ano.

Outra versão: a quantidade total de ativos circulantes é tomada, a quantidade de ações é removida dela.

Esta relação é amplamente utilizada por empresas russas e estrangeiras, juntamente com o rácio atual. Mas, ao contrário do último, ao calcular liquidez urgente, as ações que não são altamente líquidas são removidas do indicador geral de ativos circulantes.

O índice de liquidez rápida (urgente) demonstra a relação entre o dinheiro e seus equivalentes. Ou seja, esse índice mostra com mais precisão o KPI da liquidez da empresa do que o KPI da solvência atual.

Há uma suposição no trabalho das empresas de que, com o aumento dos índices de liquidez (urgente e atual), a capacidade de uma empresa de cobrir suas obrigações também aumenta. Mas valores muito altos podem indicar a ineficiência do uso do capital de giro. Damos um exemplo: uma empresa tem uma grande quantidade de dinheiro que não usa, mas poderia investir nos ativos de outras empresas e obter lucro.

O que a liquidez rápida demonstra

O rácio de liquidez rápida proporciona uma oportunidade para calcular a parte das dívidas atuais da empresa, que podem ser cobertas por recursos próprios durante um curto período de tempo. O cálculo do indicador é realizado em um número ou números específicos, se você precisa conhecer a dinâmica do coeficiente.

Tal cálculo de solvência é mais interessante para os parceiros da empresa que fornecem empréstimos a ele. Mas os indicadores também são usados no interesse da própria empresa. A alfabetização do cálculo, em geral, depende da qualidade da informação de origem que está envolvida no cálculo do indicador.

A informação para cálculos é retirada das demonstrações financeiras da empresa.Em vez disso, das partes em que os ativos circulantes e empréstimos de curto prazo são indicados. Se você incluir informações sobre ativos cuja velocidade real de vendas será menor do que a esperada (por exemplo: dados sobre títulos que não são credíveis ou vencidos em atraso), a imagem real já estará distorcida. Como resultado disso, durante os cálculos, é importante, ao mesmo tempo, investigar a qualidade dos dados que foram tomados para o cálculo. Se houver dúvidas sobre a qualidade dos dados, é melhor excluí-los.

Como calcular o rácio rápido

A fórmula do indicador é a seguinte: a proporção do número de ativos que são altamente líquidos e líquido rápido para o montante da dívida que deve ser coberto durante o ano.

O numerador é a soma dos fundos, a dívida de curto prazo dos devedores e os mesmos investimentos financeiros. Também pode ser calculado da seguinte forma: o montante de ativos circulantes reduzido pelo tamanho dos estoques.

Passivo circulante - a parcela das dívidas existentes aos credores.

Calculamos a taxa rápida no balanço:

Ativos fáceis de vender (A1) / (Passivos mais urgentes (P1) + Empréstimos e empréstimos a curto prazo) = linha 1250 forma 1 + linha 1240 forma 1) / (linha 1520 forma 1 + linha 1510 forma 1).

Valor ideal: acima de um. O indicador abaixo demonstra a necessidade de um trabalho regular com os recebíveis para que a empresa tenha a oportunidade de transferir parte de seus ativos circulantes para fundos de liquidação com suas contrapartes.

Analisamos os indicadores resultantes

O valor do índice rápido é interpretado de forma diferente.

O indicador é igual a um: o valor da propriedade que é rapidamente negociado e altamente líquido cobre a dívida.

O indicador é superior a um: é possível vender ativos e cobrir passivo circulante. Depois disso, ainda haverá parte dos recursos que estarão à disposição da empresa.

Relação de liquidez absoluta (urgente) abaixo de um: ativos de venda rápida não são suficientes para quitar todas as dívidas atuais em um curto período de tempo. Aqui, o valor ideal está na faixa de 0,7 a 1. Indicadores muito baixos são desfavoráveis, especialmente se houver muitos números no cálculo relacionados aos recebíveis.

Análise da dinâmica do coeficiente

Um estudo de dinâmica pode mostrar o seguinte:

- Um indicador de crescimento indica um aumento na capacidade da empresa de cobrir seu passivo circulante em um curto período de tempo. Mas taxas de crescimento muito altas indicam uma queda na taxa de rotatividade de ativos e, como resultado, uma redução na lucratividade da empresa.

- Uma queda no indicador mostra uma queda na solvência (liquidez) em relação à dívida de curto prazo.

O que afeta a solvência

A dependência de alguns indicadores pode ser determinada pela fórmula de cálculo. Um aumento no numerador significará um aumento no valor. Em outras palavras, o aumento no número será com um aumento nos artigos:

- saldo de caixa;

- investimentos financeiros de curto prazo;

- contas a receber com prazo de um ano.

Aumentar os valores que estão no denominador reduz o valor do coeficiente. A diminuição do indicador ocorrerá devido a:

- aumentar o montante de empréstimos emitidos por um curto período de tempo;

- aumento na dívida de curto prazo para aqueles que emitiram empréstimos;

- a dívida remanescente aos credores.

Conclusão

Uma demonstração do desempenho ótimo da empresa é o fato de que o valor possuído deve cobrir cerca de vinte por cento do passivo circulante. Mas para algumas organizações russas, levando em conta a estrutura da dívida de curto prazo e sua heterogeneidade, a proporção pode ser de pelo menos 0,5.

- Ksl = (ativo circulante - ações) / passivos de curto prazo.

O índice de liquidez rápida, cuja fórmula é indicada acima, demonstra a capacidade de uma empresa de cumprir suas obrigações atuais por meio da venda de ativos de alta liquidez.