A legislação tributária da Federação Russa permite que os cidadãos que compraram um apartamento devolvam parte dos custos associados à aquisição de imóveis na forma de uma dedução. Usando este privilégio tem algumas nuances. Eles estão associados ao procedimento de cálculo do montante da dedução, bem como à seqüência de registro dessa compensação. O que devo procurar ao entrar em contato com as autoridades competentes para receber os pagamentos apropriados? Quais documentos você precisa para se preparar para um cidadão?

Qual é a essência da dedução de propriedade?

Dedução de propriedade é a possibilidade prevista pela legislação fiscal da Federação Russa para reembolsar parte dos custos associados à aquisição ou construção de um objeto imobiliário - um apartamento, uma casa ou um terreno, incluindo o pagamento de juros sobre um empréstimo emitido para a compra de habitação. Em alguns casos, uma compensação apropriada também pode ser cobrada pelos custos de reparos em um edifício residencial.

Quem pode obter uma dedução?

A dedução de imposto sobre a propriedade para a compra de um apartamento ou casa pode ser elaborada por: o proprietário da propriedade, o cônjuge do proprietário (se o apartamento foi comprado em casamento), o pai do proprietário, que é um cidadão menor. A consideração em questão só pode ser recebida por uma pessoa que trabalha ou paga o IRP estadual a uma taxa de 13%. Por exemplo, receber um salário sob um contrato civil. É através dos impostos pagos ao estado que a dedução é devolvida. Podem ser os pagamentos que são transferidos para o orçamento pelo fato de um cidadão ter realizado transações tributáveis, por exemplo, relacionadas à venda de outro apartamento.

Em quais despesas as deduções são baseadas?

Vamos considerar mais detalhadamente com base em quais despesas específicas uma pessoa pode receber uma dedução de propriedade. Compensação correspondente é cobrado no valor de 13% de:

- a quantia de dinheiro transferida para o vendedor de imóveis sob o contrato de venda;

- despesas com a compra de materiais usados para reparos no apartamento adquirido;

- Compensação de serviços para a execução de trabalhos de construção e reparação num edifício residencial;

- custos associados à conexão da propriedade a comunicações, se for um edifício residencial;

- montantes que refletem o montante dos juros pagos sobre o empréstimo hipotecário.

Vale a pena notar que os custos associados à reparação e decoração só podem ser incluídos na estrutura de dedução se forem incorridos como parte da aquisição de um novo edifício.

Qual pode ser a quantia de dedução de propriedade?

Considere quanta dedução de propriedade pode ser apresentada. De acordo com a legislação da Federação Russa, o montante máximo de despesas para a compra de habitação a partir do qual uma dedução pode ser calculada é de 2 milhões de rublos. Quanto aos juros hipotecários, o seu valor máximo, que é tido em conta no cálculo da indemnização, é de 3 milhões de rublos se a pessoa primeiro solicitou uma dedução em 2014 e não tem restrições se o alojamento em que elabora uma dedução foi adquirido até 2014. Além disso, no primeiro caso, 2 milhões de rublos, que constituem o montante máximo de despesas para a compra de um apartamento, podem ser calculados a partir de qualquer número de objetos imobiliários. Se uma pessoa comprou uma propriedade antes de 2014, apenas uma.

Assim, os pagamentos de dedução reais podem atingir:

- 260 milrublos com base no custo de comprar uma casa;

- 360 mil rublos em juros hipotecários, se uma pessoa comprou um apartamento, cujos custos de compra são a base para dedução, em 2014 e depois.

Se a habitação foi comprada antes de 2014, então o tamanho da dedução sobre os juros hipotecários (se o empréstimo correspondente, obviamente, foi elaborado) não é limitado.

Documentos de dedução

Estudaremos quais documentos precisam ser preparados para receber uma dedução de propriedade, bem como em que ordem a remuneração correspondente é elaborada. Vale a pena notar que o direito de usar o privilégio em questão surge para uma pessoa somente depois que ele se torna o verdadeiro dono de sua casa. Ou seja, assim que ele recebe um certificado de registro de propriedade de imóveis ou assina um ato de transferência e aceitação do apartamento - se ele participou de sua construção como detentor de interesse. Assim, o primeiro documento que um cidadão precisa preparar é aquele que certifica sua propriedade de imóveis.

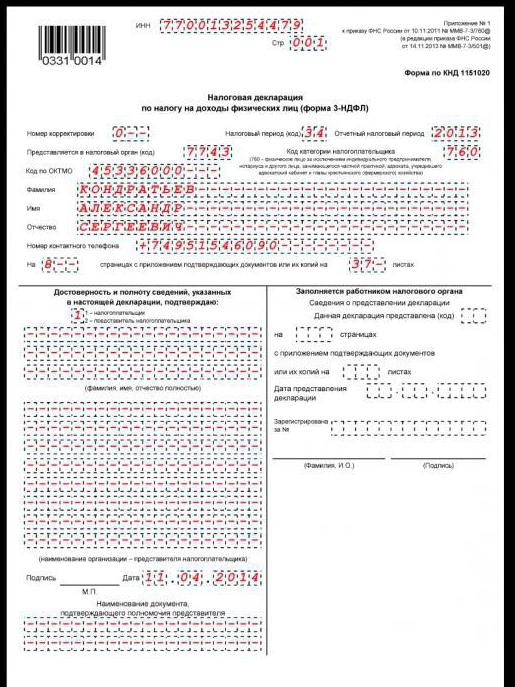

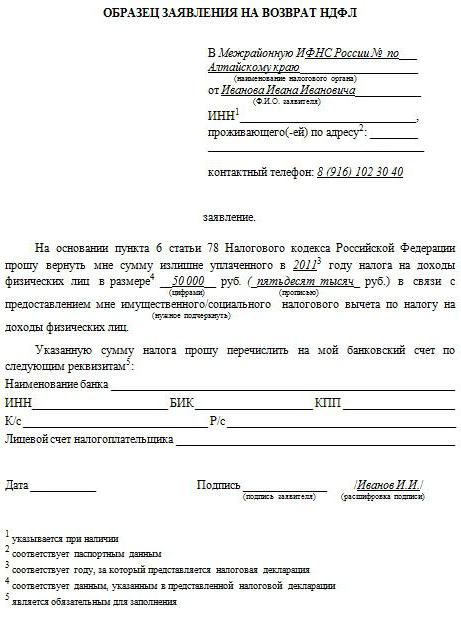

A próxima fonte importante é uma declaração de dedução de propriedade. É compilado na forma de imposto de renda de 3 pessoas. O cidadão deve preencher este documento de forma independente - entrando em contato, se necessário, com uma consulta ao Serviço de Impostos Federal ou uma empresa especializada.

Outras fontes geralmente necessárias para o processamento de compensação:

- certificado 2 - imposto de renda pessoal;

- pedido de dedução de propriedade na forma prescrita;

- passaporte

- um contrato de venda de habitação ou um contrato com o promotor;

- recibos bancários que confirmam as despesas do contribuinte;

- declaração da conta hipotecária, em que o montante dos juros transferidos pelo mutuário para o empréstimo é fixo.

Além disso, uma pessoa precisará abrir uma conta para a qual será conveniente que ele receba uma dedução em qualquer banco.

Amostras de documentos de dedução

As principais dificuldades que caracterizam o recebimento de uma dedução de propriedade estão associadas, em regra, com o preenchimento pelo contribuinte de tais documentos como um pedido, formulário 3-NDFL. Quais são as nuances de trabalhar com eles?

Visualmente familiarizado com eles irá ajudá-lo elaborado para cada um dos exemplos de documentos marcados. Dedução de propriedade - um procedimento que requer conformidade com os padrões para o preenchimento de várias fontes. Amostras desses documentos - pedidos de indenização, bem como formulários de imposto de renda pessoal - estão disponíveis em nossa análise.

Vamos agora estudar quais são as formas de receber o pagamento em questão. Existem dois deles:

- apelar para o Serviço Fiscal Federal de acordo com os resultados do ano passado - em pessoa;

- apelar para o Serviço Fiscal Federal eo empregador - durante o ano.

Métodos de obtenção de uma dedução: através do Serviço de Impostos Federal

No primeiro caso, o cidadão precisará dos documentos que examinamos acima. Tendo verificado no prazo de 3 meses, o Serviço Federal de Impostos faz uma decisão positiva sobre a prestação de uma dedução a uma pessoa ou escreve uma recusa justificada, geralmente significa a necessidade de fornecer quaisquer documentos alterados na lista ou adicionais.

Recebendo uma dedução: apelo ao empregador

Se uma pessoa decide receber uma dedução do imposto sobre a propriedade ao comprar uma casa entrando em contato com o empregador, as mesmas fontes serão exigidas em geral, com exceção do formulário 3-NDFL, bem como dos certificados 2-NDFL. Não é necessário cozinhá-los neste caso.

O segundo esquema de processamento de pagamentos envolve a interação do cidadão com o empregador e o Serviço de Impostos Federal. Em primeiro lugar, uma pessoa deve coletar documentos e submetê-los ao serviço de impostos. Deve notar-se que o formulário de pedido de dedução, neste caso, será diferente - ele deve ser emitido para o Serviço de Impostos Federal após o recurso.

Tendo aceito os documentos, o serviço tributário os considerará dentro de 30 dias, e se tudo estiver em ordem com eles, emitirá uma notificação ao solicitante que certifica o direito do cidadão de receber uma dedução através do empregador. Essa fonte precisará ser atribuída à contabilidade.

Com base no aviso do Serviço de Impostos Federal, a empresa empregadora não poderá calcular o imposto de 13% do salário do empregado e, portanto, pagá-lo junto com ele. O imposto de renda pessoal não será retido até o final do ano ou até que a dedução seja esgotada. A fim de continuar a receber uma dedução ao abrigo deste regime, no próximo ano, o empregado terá que receber uma nova notificação do Serviço de Impostos Federal. Os documentos deverão ser enviados novamente à administração fiscal.

Fazendo uma dedução: nuances

Considere as nuances que caracterizam a dedução do imposto sobre a propriedade ao comprar um apartamento.

Em primeiro lugar, vale a pena prestar atenção ao fato de que a compensação em questão pode ser devolvida apenas na medida em que o cidadão transferido para o estado na forma de imposto de renda pessoal. Se uma pessoa não pagou impostos, então não poderá emitir uma dedução.

É importante que a taxa de imposto, neste caso, seja de 13%, ou seja, deve corresponder à taxa residentes fiscais RF Se uma pessoa esteve fora da Rússia por mais de seis meses, ele recebe status de não-residente e não terá o direito de processar os pagamentos em questão até que o período em que ele estiver na Federação Russa seja maior do que viver no exterior.

A próxima nuance que caracteriza a dedução de propriedade ao comprar um apartamento é o momento do início do pagamento desta compensação ao empregado pela empresa para a qual ele solicitou o desejo de não pagar legalmente os impostos estaduais sobre os salários. De acordo com os esclarecimentos do Ministério das Finanças da Federação Russa, os pagamentos devem começar a partir do mês em que a pessoa solicitou ao Serviço de Impostos Federal.

Pode-se notar que um cidadão tem o direito de usar ambos os mecanismos para calcular a dedução ao mesmo tempo. Assim, ele pode receber uma compensação através do empregador, por exemplo, de setembro a dezembro e no próximo ano - solicitá-lo para o Serviço de Impostos Federal para o período de janeiro a agosto.

A próxima ressalva é a dedução ao trabalhar para várias empresas. Até 2014, uma pessoa teve a oportunidade de receber uma compensação de apenas um empregador. Mas desde 2014, as mudanças entraram em vigor no Código Tributário da Federação Russa. A dedução de propriedade tornou-se possível elaborar com qualquer número de empregadores ao mesmo tempo. É verdade que, nesse caso, o cidadão deve indicar em uma declaração ao Serviço de Impostos Federal como ele deseja distribuir a dedução entre diferentes empregadores. As autoridades fiscais, por sua vez, terão que fornecer ao requerente várias notificações separadas para cada empresa.

Compensação mútua de obrigações cidadãs e estaduais

A dedução fiscal para a compra de habitação pode ser compensada com o pagamento de imposto de renda pessoal para a venda de habitação. Nesse caso, seu valor, determinado com base no valor da propriedade, despesas e, em alguns casos, com base em juros hipotecários, pode ser gasto dentro de um ano. Para implementar este procedimento - a compensação de deduções e impostos, você precisa entrar em contato com o Serviço de Impostos Federal. Especialistas do departamento fornecerão os conselhos necessários.

Para que período uma dedução pode ser feita?

Uma pessoa pode solicitar uma indemnização por despesas de um apartamento durante 3 anos antes de se candidatar ao Serviço de Impostos Federal se ele for um cidadão que trabalha, ou por 4 se ele receber uma pensão. Nesse caso, várias declarações são enviadas ao serviço de impostos - para cada ano.

Pode-se notar que o direito à dedução de propriedade não tem um prazo de prescrição. Uma pessoa tem o direito de solicitar ao Federal Tax Service ou ao empregador uma compensação adequada a qualquer momento, mesmo vários anos após a venda do apartamento, para o qual ele receberá pagamentos garantidos por lei.

Resumo

Assim, o Código Tributário russo inclui regras segundo as quais os cidadãos da Federação Russa têm o direito de fazer deduções com base nos valores gastos na compra de uma casa, sua reparação ou juros pagos em hipotecas. Estas compensações podem ser recebidas de duas maneiras - entrando em contato com o empregador ou através da interação direta de uma pessoa com o Serviço de Impostos Federal.

O montante máximo com base no qual a dedução da propriedade pode ser calculada depende do ano em que o cidadão primeiro recorreu ao serviço fiscal. Se ele fez uma compensação antes de 2014, então ele será capaz de receber um pagamento de até 2 milhões de rublos de uma propriedade, mas se é possível calcular a dedução de um montante ilimitado de juros sobre a hipoteca.

Se uma pessoa solicitou pela primeira vez ao Serviço da Receita Federal em 2014 e posteriormente, ele tem direito a receber uma indenização no valor de 2 milhões de rublos gastos na compra ou reparo de qualquer número de objetos imobiliários. No entanto, no que diz respeito ao montante máximo de juros hipotecários a partir do qual uma dedução pode ser obtida, neste caso, é de 3 milhões de rublos.

Compensação pode ser arquivada com vários empregadores. Uma combinação desse esquema de dedução e o mecanismo para processá-lo por meio do Serviço de Impostos Federal é bastante aceitável.