Konsep kadar diskaun digunakan untuk membawa nilai kini ke masa depan. Kadar diskaun adalah kadar faedah yang digunakan untuk mengira semula arus kewangan masa depan kepada nilai semasa yang sama.

Pengiraan pekali kadar diskaun dilakukan dengan cara yang berbeza, bergantung kepada tugasnya. Dan ketua-ketua syarikat atau bahagian-bahagian individu dalam perniagaan moden dihadapkan dengan tugas yang sama sekali berbeda:

- pelaksanaan analisis pelaburan;

- perancangan perniagaan;

- penilaian perniagaan.

Bagi semua bidang ini, asasnya ialah kadar diskaun (pengiraan itu), kerana definisi penunjuk ini secara langsung mempengaruhi keputusan mengenai pelaburan, penilaian syarikat atau jenis perniagaan tertentu.

Kadar diskaun dari sudut pandangan ekonomi

Diskaun menentukan aliran tunai (nilainya), yang berkaitan dengan tempoh masa depan (iaitu pendapatan masa depan masa depan). Untuk menilai pendapatan masa depan dengan betul, anda mesti mempunyai maklumat mengenai ramalan penunjuk berikut:

- pelaburan;

- perbelanjaan;

- pendapatan

- struktur modal;

- nilai sisa harta;

- kadar diskaun.

Tujuan utama penunjuk kadar diskaun adalah untuk menilai keberkesanan pelaburan. Penunjuk ini menyiratkan kadar pulangan sebanyak 1 ruble. modal yang dilaburkan.

Kadar diskaun, pengiraan yang menentukan jumlah pelaburan yang diperlukan untuk pendapatan masa depan, adalah penunjuk utama apabila memilih projek pelaburan.

Kadar diskaun mencerminkan nilai wang, dengan mengambil kira faktor sementara dan risiko. Jika kita bercakap mengenai spesifik, maka kadar ini, sebaliknya, mencerminkan penilaian individu.

Contoh pilihan projek pelaburan menggunakan pekali kadar diskaun

Untuk pertimbangan, dua projek A dan C dicadangkan. Dalam kedua-dua projek, pada peringkat awal, ia perlu melabur 1,000 Rubles. Tidak perlu lagi kos lain. Jika anda melabur dalam projek A, maka setiap tahun anda boleh memperoleh pendapatan sebanyak 1,000 rubel. Jika projek C dilaksanakan, maka pada penghujung tahun pertama dan kedua pendapatan akan menjadi 600 rubel, dan pada penghujung ketiga - 2200 rubel. Anda mesti memilih projek, 20% setahun - anggaran kadar diskaun.

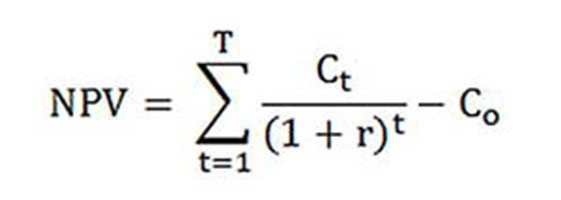

Pengiraan NPV (nilai semasa projek A dan C) dijalankan mengikut formula.

Ct - aliran tunai untuk tempoh dari tahun pertama hingga tahun T-th;

Pelaburan awal bersama - 1000 Rubles;

r - kadar diskaun - 20%.

NPVA = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubel.;

NPVDengan = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubel.

Oleh itu, ternyata lebih menguntungkan bagi pelabur untuk memilih projek C. Walau bagaimanapun, jika kadar diskaun semasa adalah 30%, kos projek akan hampir sama - 816 dan 818 rubel.

Contoh ini menunjukkan bahawa keputusan pelabur bergantung sepenuhnya kepada kadar diskaun.

Pelbagai kaedah pengiraan kadar diskaun dicadangkan untuk dipertimbangkan. Dalam artikel ini, mereka akan diperiksa untuk objektiviti dalam urutan menurun.

Kos purata bagi modal

Selalunya, apabila membuat pengiraan pelaburan, kadar diskaun ditentukan sebagai kos purata wajaran modal, dengan mengambil kira petunjuk kos ekuiti (ekuiti) modal dan pinjaman. Ini adalah cara yang paling objektif untuk mengira kadar diskaun aliran kewangan. Kelemahannya ialah hampir tidak semua syarikat boleh menggunakannya.

Untuk melakukan penilaian ekuiti Model Penilaian Aset Jangka Panjang (CAPM) digunakan.

Pada akhir abad kedua puluh, ahli ekonomi Amerika John Graham dan Campbell Harvey menemu bual 392 pengarah dan pengarah kewangan syarikat dalam pelbagai bidang aktiviti untuk menentukan bagaimana mereka membuat keputusan, apa yang mereka perhatikan terlebih dahulu. Hasil daripada tinjauan itu, didapati bahawa teori akademik paling banyak digunakan, atau sebaliknya, kebanyakan firma mengira modal sendiri mengikut model CAPM.

Kos ekuiti (formula untuk pengiraan)

Dalam mengira kos ekuiti, kadar diskaun sebaliknya dianggap.

Kadar pulangan semula, atau sebaliknya, kadar diskaun ekuiti, dikira seperti berikut:

Re = rf +? (Rm - rf).

Di manakah komponen kadar diskaun:

- rf - kadar pendapatan bebas risiko;

- ? - pekali yang menentukan bagaimana harga saham sesebuah syarikat berubah berbanding dengan perubahan dalam harga saham bagi semua firma dalam segmen pasaran tertentu;

- rm adalah kadar pulangan pasaran purata di pasaran saham;

- (rm - rf) - premium risiko pasaran.

Negara-negara yang berbeza mengambil pendekatan yang berbeza untuk definisi komponen model. Kebanyakan pilihan bergantung pada sikap umum kepada pengiraan. Adalah penting untuk mengkaji dan memahami setiap penunjuk ini secara berasingan, di mana aliran tunai dapat ditentukan. Oleh itu, elemen-elemen model "Penilaian Aset Jangka Panjang" akan dipertimbangkan dengan lebih terperinci di bawah. Dan juga objektiviti setiap komponen dianggarkan dan kadar diskaun dianggarkan.

Model Komponen

Penunjuk rf adalah kadar pulangan atas pelaburan dalam aset bebas risiko. Aset berisiko dipanggil apabila dilaburkan di mana risiko adalah sifar. Ini terutamanya termasuk sekuriti kerajaan. Pengiraan risiko kadar diskaun di negara yang berbeza dilakukan dengan berbeza. Oleh itu, di Amerika Syarikat, misalnya, bil Perbendaharaan dikelaskan sebagai aset bebas risiko. Di negara kita, sebagai contoh, aset tersebut adalah Rusia-30 (Eurobonds Rusia), kematangan yang 30 tahun. Maklumat mengenai hasil sekuriti ini dibentangkan dalam kebanyakan media cetak ekonomi dan kewangan, seperti akhbar Vedomosti, Kommersant, The Moscow Times.

Di bawah pekali dengan tanda, persoalan dalam model ini merujuk kepada kepekaan terhadap perubahan dalam risiko pasaran yang sistematik terhadap penunjuk hasil sekuriti syarikat tertentu. Oleh itu, jika penunjuk adalah sama dengan satu, maka perubahan dalam nilai saham syarikat ini sepenuhnya bersamaan dengan perubahan dalam pasaran. Sekiranya? -Coefficient = 1.3, maka dijangkakan bahawa dengan peningkatan umum di pasaran, harga saham syarikat ini akan berkembang 30% lebih cepat daripada pasaran. Dan dengan itu sebaliknya.

Di negara-negara di mana pasaran saham dibangunkan,? -Coefficient dianggap oleh agensi khusus dan agensi analisis, syarikat pelaburan dan perundingan dan maklumat ini diterbitkan dalam majalah berkala yang menganalisis pasaran saham dan direktori kewangan.

Penunjuk rm, yang merupakan premium risiko pasaran, adalah jumlah yang mana kadar purata pulangan pasaran di pasaran saham telah lama melebihi kadar pulangan sekuriti bebas risiko. Pengiraannya adalah berdasarkan data statistik mengenai premium pasaran untuk tempoh yang lama.

Kos purata bagi modal

Jika, apabila membiayai projek, bukan sahaja mereka sendiri, tetapi juga dana yang dipinjam maka pendapatan yang diterima dari projek ini harus mengimbangi bukan hanya untuk risiko yang berkaitan dengan investasi dana sendiri, tetapi juga dana yang dibelanjakan untuk memperoleh modal yang dipinjam. Untuk mengambil kira nilai ekuiti dan modal yang dipinjam, kos modal purata berwajaran digunakan, formula untuk mengira di bawah.

Untuk mengira kadar diskaun, model CAPM digunakan. Re ialah kadar pulangan ekuiti.

D ialah nilai pasaran modal yang dipinjam. Hampir mewakili jumlah pinjaman syarikat mengikut penyata kewangan. Jika data tersebut tidak tersedia, gunakan nisbah standard sendiri dan dana yang dipinjam firma yang serupa.

E adalah nilai pasaran ekuiti (ekuiti). Mendapatkan dengan mendarabkan jumlah bilangan saham syarikat jenis biasa dengan harga satu saham.

Rd mewakili kadar pulangan atas leverage firma. Kos tersebut termasuk maklumat tentang kepentingan bank ke atas pinjaman dan bon syarikat jenis korporat. Di samping itu, penilaian modal pinjaman diselaraskan, dengan mengambil kira kadar cukai pendapatan. Faedah ke atas pinjaman dan pinjaman di bawah undang-undang cukai adalah disebabkan oleh kos barangan, dengan itu mengurangkan asas cukai.

Cukai pendapatan - cukai pendapatan.

Model WACC: Contoh Pengiraan

Dengan menggunakan model WACC, kadar diskaun untuk syarikat X ditunjukkan.

Formula pengiraan (contoh diberi ketika mengira kos purata wajaran modal) memerlukan penunjuk input berikut.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8.76%.

Oleh itu, ekuiti (keuntungannya) adalah sama dengan:

Re = 10% + 0.90 x 8.76% = 17.88%.

E / V = 80% - bahagian yang diduduki oleh nilai pasaran modal saham dalam jumlah kos modal syarikat X.

Rd = 12% - tahap kos purata untuk pinjaman bagi syarikat X.

D / V = 20% - bahagian dana yang dipinjam syarikat dalam jumlah kos modal.

tc = 25% - penunjuk cukai pendapatan.

Oleh itu, WACC = 80% x 17.88% + 20% x 12% x (1 - 0.25) = 14.32%.

Sebagaimana dinyatakan di atas, kaedah pengiraan kadar diskaun tidak sesuai untuk semua syarikat. Dan teknik ini hanya kes ini.

Firma lebih baik memilih cara lain untuk mengira kadar diskaun jika syarikat itu bukan syarikat saham bersama terbuka dan sahamnya tidak dijual di bursa saham. Atau jika syarikat itu tidak mempunyai statistik yang mencukupi untuk menentukan? -Coefficient dan mustahil untuk mencari syarikat yang sama.

Metodologi penilaian kumulatif

Kaedah amalan yang paling biasa dan paling sering digunakan ialah kaedah kumulatif, dengan bantuan di mana anggaran kadar diskaun juga dianggarkan. Pengiraan mengikut teknik ini melibatkan kesimpulan berikut:

- jika pelaburan tidak melibatkan risiko, maka pelabur akan memerlukan pulangan bebas risiko ke atas modal mereka (kadar pulangan akan sesuai dengan kadar pulangan atas pelaburan dalam aset tanpa risiko);

- semakin tinggi pelabur menilai risiko projek, semakin tinggi keperluan untuk keuntungan mereka.

Oleh itu, apabila kadar diskaun dikira, premium risiko yang dipanggil mesti diambil kira. Oleh itu, kadar diskaun akan dikira seperti berikut:

R = Rf + R1 + ... + Rt,

di mana R ialah kadar diskaun;

Rf - kadar pulangan bebas risiko;

R1 + ... + Rt - premium risiko untuk pelbagai faktor risiko.

Adalah boleh dikatakan mungkin untuk menentukan satu atau faktor risiko lain, serta kepentingan masing-masing premium risiko, hanya dengan cara pakar.

Cadangan Penilaian

Apabila keberkesanan projek pelaburan ditentukan, kaedah kumulatif untuk mengira kadar diskaun mengesyorkan mengambil kira 3 jenis risiko:

- risiko yang timbul daripada ketidakjujuran pemain projek;

- risiko yang timbul daripada tidak menerima pendapatan yang dirancang;

- risiko negara.

Nilai risiko negara ditunjukkan dalam pelbagai penilaian yang disusun oleh firma penarafan khas dan syarikat perundingan (sebagai contoh, BERI). Hakikat bahawa peserta projek tidak dapat diandalkan dikompensasi oleh premium risiko, maksimum 5% disyorkan.Risiko yang timbul daripada penerimaan penerimaan yang dirancang tidak sesuai dengan objektif projek. Terdapat meja pengiraan khas.

Kadar diskaun yang dianggarkan menggunakan kaedah ini agak subjektif (mereka terlalu bergantung kepada penilaian risiko ahli). Mereka juga kurang tepat daripada metodologi pengiraan berdasarkan model "Anggaran aset jangka panjang".

Penilaian ahli dan kaedah pengiraan lain

Cara paling mudah untuk mengira kadar diskaun dan cukup popular dalam kehidupan sebenar adalah untuk menetapkannya dengan kaedah pakar, dengan merujuk kepada keperluan pelabur.

Adalah jelas bahawa untuk pelabur swasta pengiraan berdasarkan rumusan tidak boleh menjadi satu-satunya cara untuk menentukan ketepatan menetapkan kadar diskaun untuk projek / perniagaan. Mana-mana model matematik hanya boleh menilai secara realiti keadaan. Pelabur, bergantung kepada pengetahuan dan pengalaman mereka sendiri, dapat menentukan keuntungan yang mencukupi bagi projek itu dan bergantung padanya sebagai kadar diskaun, membuat pengiraan. Tetapi untuk pengalaman yang mencukupi, pelabur mesti sangat mahir dalam pasaran, mempunyai pengalaman yang luas.

Walau bagaimanapun, perlu diandaikan bahawa metodologi pakar adalah yang paling kurang tepat dan boleh memesongkan keputusan menilai perniagaan (projek). Oleh itu, adalah disyorkan untuk menentukan kadar diskaun oleh kaedah pakar atau kumulatif, adalah wajib untuk menganalisis sensitiviti projek untuk perubahan dalam kadar diskaun. Dalam kes ini, pelabur akan setepat mungkin.

Sudah tentu, ada kaedah alternatif untuk mengira kadar diskaun. Sebagai contoh, teori harga arbitraj, model pertumbuhan dividen. Tetapi teori-teori ini sangat sukar difahami dan jarang digunakan dalam amalan.

Penggunaan kadar diskaun dalam kehidupan sebenar

Sebagai kesimpulan, saya ingin ambil perhatian bahawa kebanyakan syarikat dalam proses aktiviti perlu menentukan kadar diskaun. Perlu difahami bahawa penunjuk yang paling tepat dapat diperoleh dengan menggunakan metodologi WACC, sementara kaedah yang tersisa mempunyai ralat besar.

Ia tidak selalunya perlu untuk mengira kadar diskaun dalam kerja. Ini terutamanya disebabkan penilaian projek besar dan penting. Pelaksanaannya memerlukan perubahan dalam struktur modal, harga saham syarikat. Dalam kes sedemikian, kadar diskaun dan kaedah pengiraannya dipersetujui dengan bank pelabur. Mereka memberi tumpuan terutamanya kepada risiko yang diterima dalam syarikat yang sama dan di pasaran.

Penggunaan kaedah tertentu juga bergantung kepada projek. Dalam kes di mana standard industri, teknologi pengeluaran, pembiayaan difahami dan diketahui, statistik terkumpul, kadar diskaun piawai yang ditetapkan di perusahaan digunakan. Apabila menilai projek-projek kecil dan sederhana, rujuk pengiraan tempoh bayaran balik dengan fokus pada analisis struktur dan persekitaran persaingan luaran. Malah, kaedah untuk mengira kadar diskaun pilihan sebenar dan aliran tunai digabungkan.

Harap maklum bahawa kadar diskaun hanya pertengahan dalam menilai projek atau aset. Malah, penilaian itu sentiasa subjektif, perkara utama adalah bahawa ia adalah logik.

Kesalahan ini berlaku - risiko ekonomi diambil kira dua kali. Jadi, sebagai contoh, dua konsep sering keliru - risiko negara dan inflasi. Akibatnya, kadar diskaun berganda, percanggahan muncul.

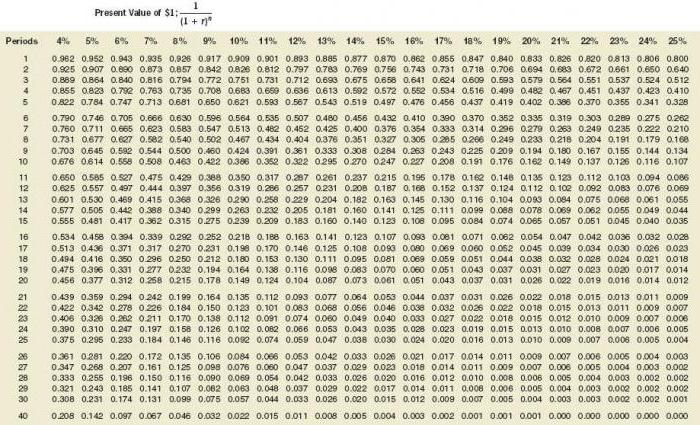

Tidak semestinya keperluan untuk dikira. Terdapat jadual khas untuk mengira kadar diskaun, yang sangat mudah digunakan.

Juga penunjuk yang baik adalah kos pinjaman untuk peminjam tertentu.Dasar menetapkan kadar diskaun mungkin merupakan kadar kredit sebenar dan tahap hasil bon yang tersedia di pasaran. Lagipun, keuntungan projek tidak wujud hanya dalam persekitarannya sendiri, keadaan ekonomi umum di pasaran juga mempengaruhinya.

Walau bagaimanapun, penunjuk yang diperoleh juga memerlukan pelarasan penting yang berkaitan dengan risiko perniagaan (projek) itu sendiri. Pada masa ini, metodologi pilihan sebenar sering digunakan, tetapi ia sangat kompleks dari sudut pandangan metodologi.

Untuk mengambil kira faktor-faktor risiko seperti pilihan penggantungan projek, perubahan dalam teknologi, kerugian pasaran, amalan dalam penilaian projek-projek yang melampaui kadar diskaun secara artifisial (sehingga 50%). Selain itu, tidak ada teori di sebalik angka ini. Hasil yang sama dengan mudah boleh diperoleh dengan menggunakan pengiraan yang kompleks, di mana dalam mana-mana majoriti petunjuk ramalan akan ditentukan secara subjektif.

Dengan betul menentukan kadar diskaun adalah masalah yang berkaitan dengan keperluan asas untuk kandungan maklumat yang dihasilkan dalam penyata kewangan dan perakaunan. Dalam erti kata lain, jika ada sebab untuk meragui sama ada aset atau liabiliti dinilai dengan betul, dan sama ada pampasan kewangan ditangguhkan, maka diskaun harus digunakan.

Apabila memilih kadar diskaun, adalah penting untuk memahami bahawa ia sepatutnya seberapa dekat dengan kadar yang diterima oleh peminjam bank pemiutang berdasarkan istilah sebenar dalam persekitaran yang sedia ada.

Oleh itu, kadar diskaun bagi aset tertentu (sebagai contoh, untuk yang utama) adalah sama dengan kadar yang perlu dibayar oleh syarikat, menarik dana untuk membeli harta yang serupa.