Grāmatvedības politika ir dokumentēts noteikumu kopums, kas regulē grāmatvedību atsevišķā uzņēmumā. Rīkojuma noteikumi par grāmatvedības politikām balstās uz vispārpieņemtiem grāmatvedības principiem. Šie ieteikumi ir saistoši.

Notikuma vēsture

Pirmoreiz krievu grāmatvedis saskārās ar “grāmatvedības politikas” jēdzienu pagājušā gadsimta 90. gadu sākumā. Dokumenta raksturojums tika ierakstīts regulā “Par Krievijas Federācijas grāmatvedību un finanšu pārskatiem”. Bet plaša lietošana praksē nesākās nekavējoties. Mūsdienās neviena organizācija nav pilnīga, ja nav izveidoti un ievēroti individuāli grāmatvedības noteikumi.

Grāmatvedības politikas ietvars

Nevienu noteikumu kopumu nevar izveidot nepamatoti. Izstrādājot un apstiprinot dokumentu, galvenajam grāmatvedim un uzņēmuma vadībai jāpievērš uzmanība šādiem kritērijiem, no kuriem tieši ir atkarīga grāmatvedības politikas būtība:

- Uzņēmuma statuss, īpašuma forma, veids un darbības veids.

- Pašreizējais un ilgtermiņa attīstības plāns.

- Finanšu darbību iezīmes atkarībā no nozares.

- Darbinieku profesionālā kvalifikācija.

- Ekonomiskā situācija uzņēmumā.

Organizācijas grāmatvedības politika tiek veidota, pamatojoties uz vispārpieņemtiem grāmatvedības noteikumiem. grāmatvedība, pamatojoties uz uzņēmuma īpašo situāciju.

Kādi jautājumi būtu jāaptver grāmatvedības politikā?

Apstiprinātajam dokumentam, kas regulē grāmatvedību uzņēmumā, ir ne tikai jāatbilst noteiktajiem valsts standartiem, bet arī jāatbilst visiem grāmatvedības procesa aspektiem. Ir trīs grāmatvedības raksturlielumu veidi: metodoloģiskais, organizatoriskais un tehniskais.

Izpratne par metodiku ietver grāmatvedības procesā izmantoto metožu aprakstu, kuras likumīgi tiek uzrādītas uzņēmumam, no kura izvēlēties. Piemēram, katrai juridiskai personai ir tiesības patstāvīgi noteikt nolietojuma aprēķināšanas metodi. Ir daudz šādu jautājumu, par kuriem vienas organizācijas grāmatvedība var ievērojami atšķirties no citas. Papildus nolietojumam tajos ietilpst:

- metodes saņemtā īpašuma klasificēšanai kā OS vai IBE;

- OS remonta darbu finansēšana;

- IBE un cita vērtīga īpašuma novērtēšanas metodes;

- produkcijas uzskaite, iegāde un vērtību iegūšana;

- pārdošanas ieņēmumu atzīšana;

- īpašuma uzskaites grupu, rezervju, mērķa fondu izveidošana.

Grāmatvedības politikas rīkojums satur detalizētu mācību metožu aprakstu. grāmatvedība konkrētam uzņēmumam. Grāmatveža uzdevums ir ievērot vadības noteiktās prasības.

Grāmatvedības politikas tehniskais un organizatoriskais aspekts

Tehniskie aspekti atspoguļo piedāvāto metožu izmantošanu praksē, tas ir, tie regulē noteiktu kontu, dokumentu formu un citu lietu izmantošanu. Tie ietver:

- apstiprināts kontu plāns;

- grāmatvedības reģistru formas;

- datu apstrādes paņēmieni;

- ziņošana;

- iekšējās ražošanas sfēras kontrole;

- inventarizācijas kārtība un nosacījumi.

Grāmatvedības uzskaites politikas organizatoriskais aspekts ir uzskaites nozīmes aprakstā uzņēmuma darbībā, tās attiecībās ar citiem finanšu sistēmas departamentiem.

Tiesiskais regulējums

Šādi dokumenti tiek izmantoti kā dokumenti, uz kuriem balstīta jebkura uzņēmuma grāmatvedība:

- Regula “Par grāmatvedību un finanšu pārskatiem Krievijas Federācijā”.

- Norādījumi par Krievijas Federācijas kontu plāna parauga piemērošanu.

- Krievijas Federācijas Finanšu ministrijas nolikums “Par uzņēmuma grāmatvedības politiku”.

- Regula “Par izmaksām un to sastāvu”.

- Lēmums par paātrinātu OPF nolietojumu un pārvērtēšanu.

- Izmaksu ieteikumi konkrētai nozarei.

Grāmatvedības politikas dokumentu sastādīšanas procedūra

Dibinātāji apstiprina uzņēmuma grāmatvedības politikas paraugu jādokumentē rīkojuma, rīkojuma, nolikuma, amata apraksta veidā. Grāmatvedības politikas sagatavošanā lielu lomu spēlē dokumenti, kas veido pamatus grāmatvedībai atbilstoši uzņēmējdarbības veidam.

Ir apstiprināta gada grāmatvedības politika, kuras laikā izmaiņas var veikt tikai uzņēmumam kritiskos gadījumos: likvidācija, pārveidošana vai reorganizācija. Iemesls var būt arī izmaiņas grāmatvedības un finanšu grāmatvedības prasībās valsts līmenī.

Jaunizveidotiem uzņēmumiem 90 dienu laikā jāapstiprina grāmatvedības politika. Atpakaļskaitīšana sākas ar brīdi, kad jūs iegūstat likumīgas tiesības vai reģistrējaties valdības aģentūrās.

Grāmatvedības politikas satura izmaiņas

Ja izmaiņas nav vajadzīgas tādu nopietnu iemeslu dēļ kā reorganizācija vai likvidācija, uzņēmumam ir tiesības rediģēt dokumentu jaunajam pārskata gadam. Izmaiņas stājas spēkā nākamā gada 1. janvārī pēc dokumenta publicēšanas dienas. Jāatceras, ka jaunas grāmatvedības politikas sagatavošana jāatspoguļo gada finanšu pārskatos paskaidrojuma veidā.

Jebkuras izmaiņas ir jāpamato, jo kārtība par grāmatvedības politikām tieši ietekmē uzņēmuma saimniecisko darbību. Īpaši nepieciešams rūpīgi pārbaudīt vajadzību pēc metodiskām izmaiņām, kas var tieši ietekmēt finanšu rezultātu.

Grāmatvedības politikas, kas atspoguļotas finanšu pārskatā

Jāpublicē uzņēmuma grāmatvedības politikas paraugs. Darbiniekiem jāzina prasības, kas tieši ietekmē viņu pienākumu izpildi. Finanšu pārskatu sagatavošanā rodas nepieciešamība pieminēt grāmatvedības politikas. Bet nav nepieciešams atklāt visa dokumenta saturu: pietiek ar galveno punktu atspoguļošanu.

Ir divas metodes, saskaņā ar kurām uzņēmums atspoguļo grāmatvedības politikas gada pārskatā: norāde par novirzēm no noteikumiem vai katra posteņa apraksts. Pirmais variants ir vispilnīgākais izveidoto grāmatvedības metožu raksturojums. Tajā pašā laikā viņi apraksta visas metodes, kuras noteikusi valsts vai pieņēmusi patstāvīgi.

Ja uzņēmums veic finanšu darbības stingri valsts pieņemtā ietvaros, grāmatvedības politika tiek raksturota tikai tajos gadījumos, kad tiek ievērotas novirzes no vispārīgajiem noteikumiem. Citos apstākļos pietiek norādīt, ka uzņēmums pilnībā ievēro valsts ieteikumus par grāmatvedību.

Nodokļu uzskaites atspoguļojums

Nodokļu uzskaite uzņēmumā jāveic stingri saskaņā ar Krievijas Federācijas Nodokļu kodeksa pantiem. Grāmatvedības politikas sadaļā, kas atspoguļo nodokļu uzskaites procedūru, jāiekļauj posteņi, kas raksturo:

- nodokļu grāmatvedības datu atspoguļošanas kārtību;

- nodokļu administrēšanas un organizēšanas atbildīgo personu izveidošana;

- atbildīgajai personai iesniegto dokumentu nosacījumi un sastāvs;

- grāmatvedības nodokļu reģistru veidi.

Jāizveido nodokļu uzskaites politika, pamatojoties uz uzņēmuma nodokļu bāzi, obligāto maksājumu sarakstu valsts budžetā un darbplūsmas noteikumiem.

Neatkarīgi no uzņēmuma virziena, grāmatvedības politikai jāatspoguļo nodokļu kodeksa prasības. Uzņēmuma izdevumi un ienākumi, to veidošanas procedūra, ar nodokli apliekamo daļu noteikšana ir nodokļu uzskaites pamatā, kuru nevar atcelt vai pilnībā mainīt.

Nodokļu grāmatvedības politikas izmaiņas 2016. gadā

2015. gadā Krievijas Federācijas Nodokļu kodeksā tika veiktas izmaiņas, kas stājas spēkā no 2016. gada sākuma.Daži no grozījumiem skars uzņēmumu darbību. Sastādot grāmatvedības politiku 2016. gadam, ir jāņem vērā šādas Nodokļu kodeksa prasības:

- īpašums, par kuru tiek aprēķināts nolietojums, tiek uzskatīts par materiālo vērtību, kuras vērtība pārsniedz 100 tūkstošus rubļu;

- uzņēmumiem, kas maksā ienākuma nodokli par 10–15 miljoniem rubļu, ceturkšņa laikā palielinās ienākumu no pārdošanas apjoma limits;

- Vienkāršotā nodokļu sistēma tika atcelta organizācijām, kuru ieņēmumi pārsniedz 79 miljonus 740 tūkstošus rubļu.

Grāmatvedības politikas: raksti un to raksturojums

Dokumentā, ar kuru nosaka grāmatvedības ieviešanas kārtību, ir 5 iedaļas:

- vispārīga informācija par grāmatvedības organizatorisko daļu;

- pamatlīdzekļu un nemateriālo aktīvu uzskaites metodes;

- krājumu uzskaite;

- rezerves izveidošanas procedūra;

- citu ienākumu un izdevumu uzskaite.

Vispārīgo informāciju var aizpildīt jebkurā formā, taču tajā obligāti jābūt informācijai par uzņēmumu, atbildīgajām personām, standarta vai darba kontu plāna piemērošanu un grāmatvedības organizāciju.

Pamatlīdzekļu un nemateriālo aktīvu uzskaites metožu atspoguļojums

OS uzskaites procedūra un nemateriālie aktīvi regulē uzņēmuma grāmatvedības politikas. Tālāk ir sniegts šīs sadaļas aizpildīšanas piemērs:

OS grāmatvedība

- Uzkrājums nolietojuma metode - lineārs / kumulatīvs / samazinās bilance / produkcija.

- Īpašuma minimālā vērtība, kas attiecināma uz pamatlīdzekļiem, ir 100 tūkstoši rubļu.

- Kontrole pār aktīviem, kuru vērtība ir mazāka par minimālo - ārpusbilances kontā 013.1 / analītiskās uzskaites reģistros.

- Pamatlīdzekļu gada pārvērtēšana - veikta / nav veikta.

- Analītiskais grāmatvedības dokuments - uzskaites karte / uzskaites grāmata.

- Saglabājiet inventāra kartes n gadus.

Nemateriālie aktīvi

- Samazinātās bilances uzkrājums - izmantojot lineāro / ražošanas metodi.

- Nemateriālo aktīvu klātbūtnes atspoguļošana bilancē - atspoguļot / neatspoguļot.

- Kārtējā gada lietderīgās lietošanas laiks un nolietojuma metode tiek mainīta / nemainīta.

Krājumu un rezervju grāmatvedības politikas raksturojums

Grāmatvedības procedūra inventārs atspoguļo uzņēmuma grāmatvedības politikas. Paraugs (Krievija) MPZ grāmatvedības pazīmju apkopošanai tiks uzskatīts par piemēru:

Uzņēmumu grāmatvedības politika pārvalda krājumu uzskaiti saskaņā ar šādiem noteikumiem:

1. Novērtējiet:

- materiāli - par faktisko / grāmatvedības cenu;

- gatavie izstrādājumi - atbilstoši faktiskajam / normatīvajam, izmantojot sc. 40 / normatīvs, neizmantojot sc. 40 cena;

- preces - pēc pirkšanas / pārdošanas vērtības.

2. Transporta un iepirkuma izmaksas preču pārdošanai jāiekļauj izmaksu / pārdošanas posteņos.

3. Norakstiet MPZ no noliktavas par vidējām izmaksām / izmaksām vienības / metode FIFO / metode LIFO.

4. Veikt vērtības veidošanu par pilnu / samazinātu cenu.

Rezervju veidošanas sadaļā turpmāko izdevumu summas tiek norādītas pēc izmaksu posteņiem, kā arī norādīta nepieciešamība izveidot rezerves šaubīgām saistībām un samazināt pamatlīdzekļu un nemateriālo aktīvu izmaksas.

Uzņēmuma grāmatvedības politikas satura piemērs grāmatvedībai

Apsveriet vienu no iespējamām dokumentācijas apstrādes iespējām, kas saistītas ar metožu aprakstu boo. grāmatvedība.

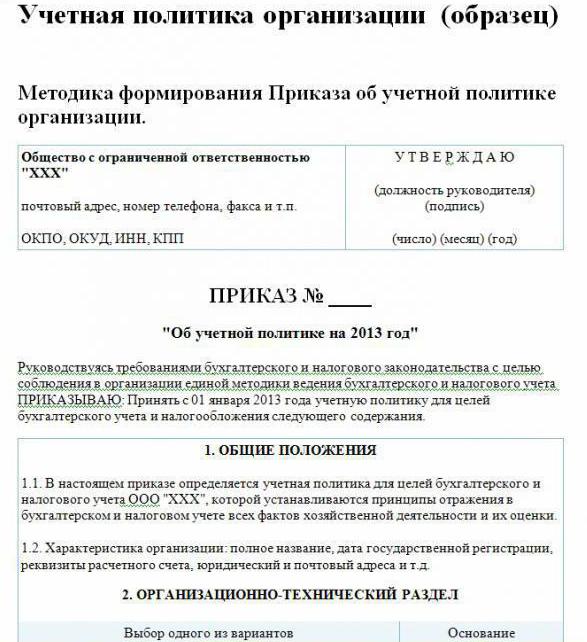

Uzņēmuma grāmatvedības politika (paraugs):

Apmeklējiet LLP

st. Celtnieki, 48 gadi

tālrunis 8 (3812) 234949

fakss 8 (3812) 234853

Rīkojums Nr. 23

“Par grāmatvedības politikām 2016.gadam”

Saskaņā ar Krievijas Federācijas likumdošanu, lai ievērotu vienotu grāmatvedības un nodokļu uzskaites sistēmu

PASŪTĪT:

Apstiprināt no 01.01.2016. Uzņēmuma grāmatvedības politikas grāmatvedības mērķi dotais saturs:

Organizatoriskie un tehniskie aspekti

1.1. Grāmatvedība ir grāmatvede.

1.2. Grāmatvedības centralizācijas līmenis tiek centralizēts.

1.3. Grāmatvedības organizatoriskā struktūra ir lineāra.

1.4. Primāro dokumentu formas, kuras patstāvīgi izstrādā uzņēmums un uzrāda rīkojuma pielikumos.

1.5. Personas, kurām ir tiesības atstāt parakstu primārajā dokumentācijā, ir norādītas rīkojuma pielikumā.

1.6.Grāmatvedības forma ir automatizēta.

1.7. Uzņēmums izmanto Krievijas Federācijas standarta kontu plānu.

1.8. Inventarizācijas veikšanas kārtība, komisijas sastāvs ir apstiprināts rīkojuma pielikumā.

Metodiskie aspekti

2.1. Pamatlīdzekļu un nemateriālo aktīvu nolietojums tiek aprēķināts, izmantojot lineāro metodi.

2.2. Iestatiet minimālās OS izmaksas 100 tūkstošu rubļu apjomā.

2.3. MPZ ietvaros aktīvi tiek uzskaitīti aktīvi, kuru vērtība nepārsniedz 82 tūkstošus rubļu.

2.4. Nemateriālo aktīvu nolietojuma atskaitījumu summas jāatspoguļo kontā 05.

2.5. Nepārvērtējiet OS.

2.6. Ņemiet vērā materiālās vērtības, neizmantojot 15., 16. kontu.

2.7. MPZ jāievieš ražošanā ar vidējām izmaksām.

2.8. Transporta un iepirkuma izmaksas jāiekļauj faktiskajās izmaksās.

2.9. Novērtēt iegādātās preces par faktiskajām izmaksām.

210. Izlaides uzskaiti veic, izmantojot 40. kontu.

2.11. Nākotnes izdevumu rezerves netiek veidotas.

Šajā dokumentā nenorādītās metodes jāpiemēro saskaņā ar RF Finanšu ministrijas noteikumiem “Par grāmatvedību un finanšu pārskatiem”.

Režisora Savočkina P. B. paraksts

Dotajā grāmatvedības politikas piemērā ir norādīti tikai galvenie grāmatvedības organizēšanas metodoloģijas punkti. grāmatvedība. Lielākoties uzņēmums balstās uz vispārpieņemtiem noteikumiem.