Pašu kapitāla izmaiņu pārskats ir obligāts finanšu pārskatu dokuments, kas atspoguļo pamatkapitāla apriti, kā arī satur informāciju par nesadalītās peļņas (zaudējumu) apmēru un uzņēmuma daļu. Mazo uzņēmumu īpašnieki, kuriem ir tiesības neveikt auditu, un bezpeļņas organizācijas nedrīkst sastādīt šo ziņojumu un izslēgt to no finanšu pārskatiem.

Ziņojuma sastāvs un struktūra

Dokuments ir sadalīts 3 daļās, katrai no tām ir tabulas forma. Neskatoties uz to, ka paraugu sagatavošanai ir noteiktas formas ziņošana, uzņēmums var patstāvīgi rediģēt dokumentu, lai iegūtu vēlamo skatu. Tomēr tajā vienmēr būtu jānorāda informācija par sadaļām:

- Es - "Kapitāla kustība."

- II - “Korekcijas grāmatvedības politikas un kļūdu labojumu izmaiņu dēļ.”

- III - “Neto aktīvi”.

Pašu kapitāla izmaiņu pārskata saturs pilnībā atspoguļo notikumus, kas notiek ar paša uzņēmuma avotiem. Pirmā sadaļa ir veltīta kapitāla struktūrai un ar to saistītajām operācijām. Otro veido vismaz trīs, un, ja jāatspoguļo izmaiņas citos kapitāla posteņos, tad vairāk daļu. Trešajā sadaļā ir informācija par vērtībām neto aktīvu perioda beigās un sākumā. Ziņojums par kapitāla izmaiņām (3. veidlapa) jāapkopo, pamatojoties uz 3 gadu datiem: pārskata gadu un diviem iepriekšējiem.

Pārskata satura prasības

Ziņojums par kapitāla izmaiņām (3. veidlapa) jāsastāda saskaņā ar RF Finanšu ministrijas prasībām. Saturs norāda:

- tīrās peļņas un zaudējumu vērtības;

- katrs peļņas / zaudējumu postenis, ienākumi / izdevumi naudas izteiksmē un to summa;

- grāmatvedības politikas izmaiņu uzkrāšanas un kļūdu korekcijas ietekme, kas ņemta vērā saskaņā ar SFPS;

- operācijas, kas saistītas ar kapitālu;

- izmaiņas papildkapitālā un rezerves kapitālā, kā arī uzņēmuma akciju statuss un vērtība.

Dati jāsniedz pašā ziņojumā vai tā pielikumā. Ievērojot grāmatvedības un finanšu grāmatvedības noteikumus, nav grūti aizpildīt 3. veidlapu “Pārskats par kapitāla izmaiņām”, kuras parauga formu var atrast RF Finanšu ministrijas ieteikumos par obligāto finanšu pārskatu sagatavošanu.

Ziņojuma pirmās daļas apraksts

Trešās veidlapas I iedaļa satur informāciju par visām izmaiņām uzņēmuma pašu kapitāla elementos pārskata periodā. Tas ietver: atļauto, papildu, rezerves kapitālu, kā arī datus par nesadalītā peļņa (zaudējumi nav segti), atpirktas akcijas no uzņēmuma īpašniekiem.

Katrā no daļām norādiet atbilstošos rādītājus, kurus var salīdzināt ar iepriekšējo gadu datiem. Ja uzņēmums nav mainījies grāmatvedības politika tad vērtības sakrīt ar vērtībām, kas ierakstītas pārskatos par pēdējiem 2 gadiem. Izmaiņu gadījumā ir jāveic datu korekcija un ziņojuma paskaidrojumā jānorāda neatbilstības iemesli.

Pamatkapitāls: kolonnu aizpildīšanas noteikumi

Uzņēmuma pamatkapitāls tiek izveidots juridiskas personas dibināšanas laikā, izmantojot dibinātāju iemaksas. Uzņēmuma finanšu darbības laikā aktīvu apjoms var mainīties, kas būtu jādokumentē.

Paziņojums par kapitāla izmaiņām sākas ar I iedaļas “Pamatkapitāls” pirmo daļu. Aizpildīšanai nepieciešamie dati ir 80. kontā, kas ir atvērts pamatkapitālā esošo līdzekļu uzskaitei. Ailē norāda:

- sākuma kapitāla atlikums uz 31.12. pārskata gads un divi iepriekšējie gadi;

- Summas, par kurām kapitāls tika samazināts vai palielināts viena gada laikā.

Kredīta apgrozījums 80 kontā attiecīgajā pārskata rindā norāda - kapitāla palielināšana. Ja pamatkapitāla kontā ir debeta pagriezieni, aizpildiet kolonnu, kurā izskaidroti tā samazināšanas iemesli. Akciju skaita un to skaita pieaugums vai samazinājums nominālvērtība kā arī uzņēmuma reorganizācija.

Pašu un atpirktās akcijas

Dati par šo pārskata pantu ir ietverti bilancē (III iedaļa). Akciju skaitliskā vērtība, kas pieder un tiek atpirkta no akcionāriem, tiek iekļauta un atskaitīta no pašu kapitāla. Tāpēc ieteicams iekavās norādīt summu 1. un 3. veidlapā.

Akcijas, kas atpirktas tālākai tālākpārdošanai vērtības izteiksmē, tiek atspoguļotas kontā. 81. Summa ir iegādes faktiskās izmaksas. Ja akcijas izņem no apgrozības, pamatkapitāla summu samazina par to vērtības summu. Starpību starp pārdošanas cenu un nominālvērtību attiecina uz citiem uzņēmuma ienākumiem / izdevumiem.

Papildu un rezerves kapitāla atspoguļojums ziņojumā

Nauda papildu apmaksātajā kapitālā tiek uzskaitīta rezultāts 83. Slejas “Papildu kapitāls” aizpildīšanas galvenā iezīme ir rādītāju atspoguļojums, kas ietekmē tā kopējo vērtību. Pārskata periods tiek ņemts no pārskata perioda no iepriekšējā gada 31.12. Līdz pārskata gada 1.01. Šī procedūra tiek noteikta pamatlīdzekļu pārvērtēšanas noteikumu dēļ: dati, kas saņemti uz jaunā gada 1.01., Jānorāda 31.12. iepriekšējā gadā. Piemēram, pārvērtējot 16.01.16. Ziņojumam tiks norādīts datums 31.12.15.

Rādītāju nosaka dati par aizdevuma apgrozījumu, mijiedarbojoties ar kontiem:

- skaidras naudas un norēķinu uzskaite, veidojot pozitīvu valūtas kursa starpību;

- finanšu rezultātu uzskaite (91. konts), veidojot negatīvas valūtas kursa starpības;

- 75 par dibinātāju ieguldījuma summu uzņēmuma īpašumā.

Grāmatvedības rezerves ir kontā. 82. Dokumentā ir norādīti dati par atskaitījumu summu pārskata periodā un divos iepriekšējos periodos. Rezerves kapitālu veido no nesadalītās peļņas, lai segtu izdevumus gadījumos, kad tos nav iespējams samaksāt no neto ienākumiem.

Sadalītā peļņa un nesegtie zaudējumi

Lai atspoguļotu datus par nesadalītās peļņas (zaudējumu) summu, izmantojiet periodu, kas ietekmē kopējo vērtību. Runājot par papildu kapitāla rādītāju, attiecīgais periods ir periods no 31. decembra gadā pirms pārskata gada līdz 1,01. pārskata gads.

Rādītāji, kas veido peļņu (zaudējumus), ietver:

- neto peļņas (zaudējumu) naudas aktīvi;

- OS pārvērtēšanas process;

- izdevumi un ienākumi, kas ietekmē kapitāla apmēra izmaiņas;

- dividenžu summa;

- juridiskas personas reorganizācijas process.

Dažu pārskata rindu vērtību raksturojums

Ieņēmumi un izdevumi, kas tieši saistīti ar kapitāla palielināšanu (samazinājumu), neietver uzņēmuma finanšu rezultātu. Ienākumu gadījumā to vērtību attiecina uz pašu kapitāla izmaiņu pārskata 3213 (3313) pozīciju, bet izdevumu gadījumā - uz 3223 (3323) pozīciju.

Kapitāla samazināšanas līniju vērtības ir norādītas iekavās, jo vērtības maina kapitālu uz leju. 3227. rindā (3327) ir informācija par peļņas summu, kas tika sadalīta starp dibinātājiem.

Pēc pirmās sekcijas datu sekmīgas ievadīšanas dokumentā ir jāaprēķina visu vērtību summa. Jāpatur prātā, ka iekavās norādītā vērtība ir jāatskaita no rezultāta. Kopējām vērtībām jāsakrīt ar datiem, kas norādīti bilancē (III iedaļa).

Pašu kapitāla izmaiņu pārskata I iedaļas aizpildīšana

Katram no sadaļas aizpildītajiem rakstiem ir savs kods. Apsveriet pirmās iedaļas aizpildīšanas piemēru, nenorādot summas, ņemot vērā 2015. pārskata gadu. Pirmkārt, dati ir sagrupēti apakšiedaļās:

- kods 3100 "Kapitāla summa uz 12/31/13";

- kods 3200 "Kapitāla lielums uz 2014. gada 31. decembri";

- kods 3300 "Kapitāla summa no 12/31/15."

Katrā no tām (izņemot 3100) ir šāda informācija:

1. Kods 3210, 3310 "Kapitāla palielināšana kopā", ieskaitot:

- 3211, 3311 "Neto peļņa";

- 3212, 3312 "Pamatlīdzekļu un nemateriālo aktīvu pārvērtēšana";

- 3213, 3313 "Ienākumi, kas tieši saistīti ar kapitāla palielināšanu";

- 3214, 3314 “Papildu akciju emisija”;

- 3215, 3315 “Akciju nominālvērtības palielināšana”;

- 3216, 3316 "Žūrijas reorganizācija. sejas. "

2. Kods 3220, 3320 "Kapitāla samazināšana", tajā skaitā:

- 3221, 3321 “Zaudējums”;

- 3222, 3322 "Pamatlīdzekļu un nemateriālo aktīvu pārvērtēšana";

- 3223, 3323 “Izdevumi, kas tieši saistīti ar kapitāla samazinājumu”;

- 3224, 3324 “Akciju nominālvērtības samazinājums”;

- 3225, 3325 “Akciju skaita samazinājums”;

- 3226, 3326 “Žūrijas reorganizācija. sejas ”;

- 3227, 3327 "Dividendes".

3. Kods 3230, 3330 "Papildu apmaksāts kapitāls".

4. Kods 3240, 3340 "Rezerves kapitāls".

Tabulā parādīta informācija bez kolonnas par raksta nosaukumu: tiek izmantots tikai kods. Sniedzot pārskatu, jums jāaizpilda visas 8 slejas.

| Kods | Reģistrētais kapitāls | No īpašniekiem atpirktās pašu akcijas | Papildu apmaksāts kapitāls | Rezerves kapitāls | Nesadalītā peļņa (zaudējumi) | Kopā |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Par (Ct.) 84 skaits 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Par (Ct.) 83 | - | ||

| 3214 | Par (Ct.) 80 skaits 75 | Par (Ct.) 81 sarakstē ar sc. 75, 91. lpp | Par (Ct.) 83 sarakstē ar sc. 19, 75 | - | - | |

| 3215 | Par (Ct.) 80 skaits 75 | Par (Ct.) 83 sarakstē ar sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Par (Dt) 84 skaits 99. vērtība "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Par (Dt) 80 skaits 75. Vērtība "()" | Par (Dt) 83 skaits 75, vērtība ir "()". Vai par (Ct.) 83 sarakstē ar sc. 80 | - | () | ||

| 3225 | Par (Dt) 80 skaits 81, vērtība "()" | Kopējais konta apgrozījums. 81 (ja About (Dt) summa ›About (Kt) summa, tad vērtība tiek parādīta" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Par (Dt) 84 skaits 75, 70, vērtība "()" | () |

| 3230 | - | - | Par (Dt) 83 sarakstē ar sc. 84 | Par (Ct.) 82 skaits 83 | Par (Ct.) 84 skaits 83 | - |

| 3240 | - | - | - | - |

Iekavās ir vērtības, kuras tiek atņemtas aprēķina laikā, un domuzīme nozīmē tukšu kolonnu. Tabulā ir parādīts aizpildīšanas piemērs, nenorādot datu apjomus pārskata par pašu kapitālu pirmajā sadaļā.

3300. apakšgrupas rindas tiek aizpildītas tāpat kā 3200. Pēc katras kolonnas aizpildīšanas tiek parādīta galīgā vērtība, kas tiek norādīta 3210. un 3220. apakšgrupu rindās, un pēc tam vispārējā kapitāla aprakstā par gadu (3100., 3200. rinda). Lai noteiktu kolonnas "Kopā" vērtību, jums jāpievieno visi katras kolonnas dati pēc kārtas.

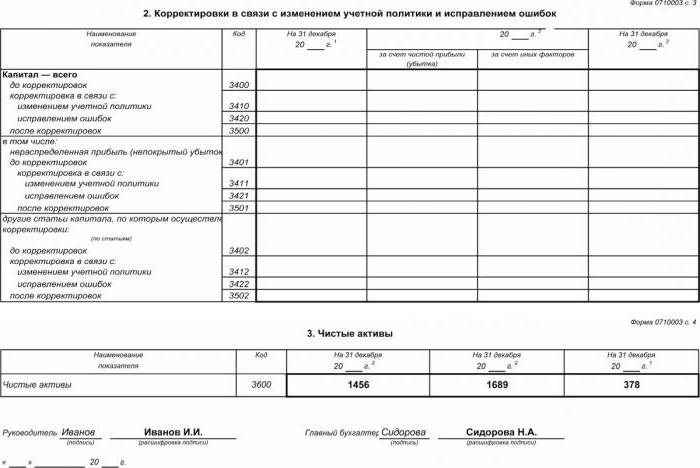

II iedaļa - Kļūdu labošana un labošana

Tāpat kā pirmajā iedaļā, dati norāda pārskata periodu un divus gadus pirms tā. Pašu kapitāla izmaiņu pārskata apkopošana, izmantojot šo dokumentu, ir obligāta tikai tajos gadījumos, kad pārskata periodā tika veiktas izmaiņas uzņēmuma grāmatvedības politikā vai tika labotas nopietnas iepriekšējo gadu kļūdas.

Ziņojumu sagatavo tabulas veidā, norādot indikatoru nosaukumus, to kodus un vērtības trim aplūkojamajiem periodiem. Dokuments tiek sastādīts, izmantojot algoritmu:

- Pirms korekcijas 3400. rindā norādiet kapitāla summu.

- 3410. rindā atspoguļo korekcijas vērtības, kas rodas uzņēmuma grāmatvedības politikas izmaiņu dēļ.

- 3420. rindā atspoguļo korekcijas vērtību kļūdu novēršanas dēļ.

- Nepieciešamajā 3401-3502 rindā sīki norādiet kapitāla posteņa korekcijas iemeslu.

Algoritma otrais un trešais punkts tiek veikts atkarībā no nepieciešamajām darbībām: korekcija tiek veikta kļūdu labošanas vai organizācijas grāmatvedības politikas izmaiņu dēļ.

Paziņojums par pašu kapitāla izmaiņām: III iedaļa

Ziņojuma trešās daļas veidlapa satur informāciju par uzņēmumu neto aktīviem 3 pārskata periodos. Neto aktīvi ir tādu pamatlīdzekļu vērtības summa, kuri ir nodrošināti ar pašu kapitālu. AO un LLC neto aktīvu vērtību aprēķina pēc RF Finanšu ministrijas rīkojuma.

Grāmatvedība ir galvenais datu avots neto aktīvu aprēķināšanai. Aprēķinu vērtības ņem no bilances (1. forma). Neto aktīvu formula ir: Ch.a. = A - apmēram - Z, kur:

- A - aktīvi, kas tiek ņemti vērā (apgrozāmie un ilgtermiņa aktīvi, bilances I-II iedaļa);

- Par - aprēķinam pieņemto saistību summa (izņemot atliktos ienākumus bez maksas vai valsts palīdzības veidā);

- З - akcionāru parāds par iemaksu summu pamatkapitālā.

AO vai LLC ir ārkārtīgi svarīgi uzraudzīt neto aktīvu rādītāju: tas vienmēr būs vienāds ar vai lielāks par atļauto kapitālu.Ja nosacījums nav izpildīts, ir jāveic pasākumi tā izpildei: samaziniet dibinātāju ieguldīto pašu kapitālu.

Paziņojuma par pašu kapitāla izmaiņām sagatavošana 2016. gadā

Par 2016. gadu finanšu pārskatu sagatavošanā netika veiktas korekcijas. 3. veidlapa joprojām sastāv no četrām daļām: nosaukuma un trim sadaļām.

Nosaukumā jāietver pamatinformācija par uzņēmumu:

- vārds;

- OKPO, TIN;

- organizācijas juridiskais tips, OKOPF kods;

- OKVED;

- pārskata gads un dokumentu aizpildīšanas datums;

- īpašumtiesību forma un OKFS kods;

- Noapaļošanas koda norādīšana summām līdz tūkstošiem rubļu (384) vai miljoniem (385).

Lielākā daļa titullapas ir sastādīta tāpat kā citas pārskata formas.

Dati jānorāda secīgi par katru gadu (no trešā līdz pārskata gadam), negatīvās vērtības jāiekļauj iekavās. Aizpildiet tukšos laukus ar domuzīmi. Pēdējais gada pārskata par 2015. gadu iesniegšanas datums ir datums 03/31/16.

Pašu kapitāla izmaiņu pārskata finanšu analīze

Gada pārskatu kvalitatīvā analīze, jo īpaši 3. formā, ļauj novērtēt uzņēmuma attīstību dinamikā un izstrādāt turpmākus finanšu darbības mērķus. Datu sistematizācijas rezultāti var norādīt uz organizācijas tuvāko nākotni: bankrotu vai peļņas pieaugumu. Ņemot vērā ziņojuma rādītājus par kapitāla izmaiņām, speciālists spēj izcelt stiprās un vājās puses, tādējādi nodrošinot vadībai iespēju regulēt savas uzņēmējdarbības politiku ar izdevīgiem noteikumiem.

Pārskatu analīzes raksturs ir atkarīgs no mērķa, kas var būt vienkārši datu monitorings vai likviditātes, kredītspējas, maksātspējas un citu uzņēmuma efektivitātes rādītāju noteikšana. Aprēķiniem, izmantojot atbilstošos koeficientus.

Galvenie uzņēmuma kapitāla plūsmas rādītāji ir ienākumu un līdzekļu atsavināšanas koeficients, ko nosaka pēc formulas: Kn = П ÷ Сc.g., Kiekšā = V ÷ Cng. Ienākumu koeficientu aprēķina kā saņemtā kapitāla apjoma attiecību pret atlikumu gada beigās, bet atsavināšanas koeficientu - kā atsavinātā līdzekļu summu līdz atlikumam gada sākumā. Ja ienākumu attiecība pārsniedz atsavināšanas koeficienta vērtību, tad tiek palielināts uzņēmuma pašu kapitāls. Noteikums ir spēkā arī pretējā virzienā.

Pašu kapitāla izmaiņu pārskats ir iekļauts likumos noteiktajos finanšu pārskatos, kas sastāv no četrām formām. Ierakstus veic tikai, pamatojoties uz grāmatvedības datiem. Lielākā daļa informācijas tiek pārnesta no bilances. Pēc 3. veidlapas kopējo summu aprēķināšanas jāpārbauda to sakritība ar 1. veidlapas datiem.